今晚CPI数据会引爆“通胀恐慌”吗?中东战火如何重塑美联储剧本?

今晚八点半,全球投资者的目光将再次聚焦于华盛顿。美国劳工部即将公布的3月份消费者价格指数(CPI),其重要性已远超一份普通的经济数据。这将是第一份完整反映中东地缘冲突“战火溢价”的通胀报告,市场普遍预期它将非常“难看”。一个核心问题悬在所有人心中:这仅仅是能源价格的短暂脉冲,还是新一轮通胀趋势的可怕序曲?

今晚八点半,全球投资者的目光将再次聚焦于华盛顿。美国劳工部即将公布的3月份消费者价格指数(CPI),其重要性已远超一份普通的经济数据。这将是第一份完整反映中东地缘冲突“战火溢价”的通胀报告,市场普遍预期它将非常“难看”。一个核心问题悬在所有人心中:这仅仅是能源价格的短暂脉冲,还是新一轮通胀趋势的可怕序曲?

根据最新的市场调查,经济学家们预测3月CPI环比将飙升0.9%,这将是自2022年6月以来的最大月度涨幅。同比涨幅预计将跳升至3.3%,较2月份的2.4%大幅跃升近一个百分点。这种幅度的跳升,足以让任何一位美联储官员的眉头紧锁。

油价“黑天鹅”:从霍尔木兹海峡到美国加油站

这一切的导火索,清晰地指向中东。过去一个多月,地区紧张局势升级,特别是对全球能源运输咽喉——霍尔木兹海峡的潜在威胁,直接引爆了国际原油市场。布伦特原油价格一度突破每桶100美元的心理关口。

我记得2022年俄乌冲突爆发时,油价飙升曾将美国CPI同比推高至9%以上。这次的情景似曾相识,但传导路径可能更复杂。汽油价格迅速反应,全美平均油价已站上每加仑4美元,直接拉高了交通和能源分项。但这只是第一层冲击。

更深远的影响在于供应链。全球约三分之一的集装箱贸易和大量化肥运输依赖霍尔木兹海峡。航运中断或保险费用飙升,会像涟漪一样扩散:化肥价格上涨推高全球食品生产成本;航运延误和运费增加最终会体现在货架上的商品价格。这让我想起疫情期间的供应链危机,一个环节的堵塞,最终让所有人为通胀买单。

核心通胀的“隐形渗透”:机票与物流已现端倪

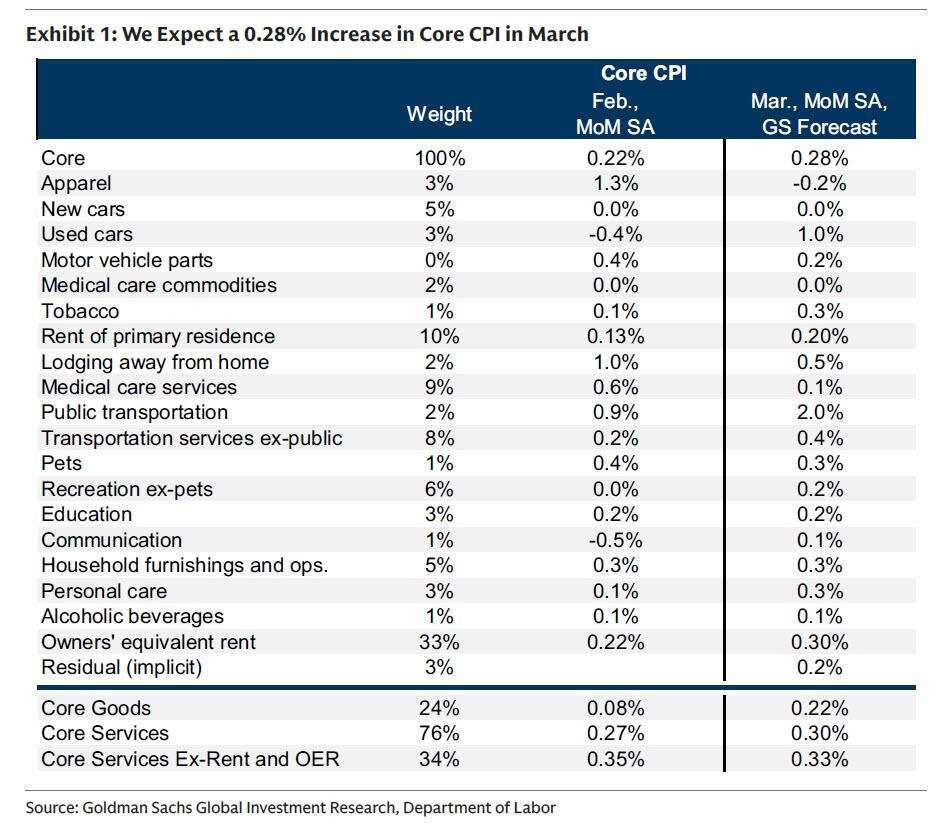

虽然市场焦点在总体CPI,但真正决定美联储政策走向的,是剔除能源和食品后的核心通胀。目前预测显示,3月核心CPI环比预计上涨0.3%,同比上涨2.7%,看似温和。但魔鬼藏在细节里。

高盛等机构指出,能源价格上涨已经开始向核心通胀“渗透”。最直接的通道是旅游服务。航空燃油成本飙升,航空公司不可能独自消化,机票价格应声上涨。我查了一下近期的机票预订数据,部分热门航线的价格环比涨幅确实惊人。同样,柴油价格上涨会直接增加公路货运成本,这部分成本最终会分摊到几乎每一件通过卡车运输的商品上。

另一个不容忽视的因素是关税。尽管这不是新变量,但其影响正在持续发酵。对部分进口商品加征的关税,会逐步体现在零售价格上,影响范围从家居用品到消费电子产品。这种影响是结构性的,消退起来比能源冲击更慢。

美联储的“两难困境”:伯南克的幽灵再现

面对这份即将出炉的“火热”数据,美联储主席鲍威尔和他的同事们正陷入经典的货币政策困境。这让我联想到前主席伯南克曾提出的一个分析框架:央行应如何应对油价冲击?答案取决于冲击发生时通胀的“起点”。

如果通胀原本就低且稳定(例如1.5%),那么央行可以“视而不见”,将油价上涨视为一次性冲击,避免过度紧缩伤害经济。但如果通胀本就高于目标(比如现在),那么同样的冲击就危险得多。它可能动摇家庭和企业对长期通胀稳定的信念,导致“第二轮效应”——工人要求更高工资,企业更敢于提价,形成工资-物价螺旋。

目前的情况显然属于后者。美联储最担心的,正是通胀预期“脱锚”。3月的会议纪要显示,“绝大多数”官员担心通胀回落进程可能比预期更慢。今晚的数据,很可能印证他们的担忧。

市场的利率预期已经发生剧烈摇摆。年初时,市场押注今年降息6-7次;如今,降息预期已大幅缩减至1-2次,甚至出现了“今年可能一次都不降”的讨论。更极端的是,一些经济学家开始讨论“加息”的可能性。虽然这并非基准情景,但它的出现本身就说明了市场情绪的转变。

历史会重演吗?对比2022与2024

当前的情景,很难不让人与2022年进行比较。同样是地缘冲突引发能源危机,同样是通胀高企,美联储被迫激进加息。但关键区别在于“起点”。

2022年,美联储在通胀问题上“迟到”,被迫以史上最快的速度加息来追赶。而现在,利率已经处于23年高位(5.25%-5.50%),美联储拥有“限制性”政策立场作为缓冲。这意味着,他们可能不需要再次启动加息周期,而是只需将“高利率维持更久”(Higher for Longer)。

然而,风险在于通胀的“粘性”。如果地缘冲突长期化,能源价格持续高位震荡,那么冲击就不再是“暂时性”的。它会逐渐渗透到核心通胀的各个角落。波士顿学院的经济学家Brian Bethune警告说:“今晚的总体CPI数据会相当难看,而接下来第二波冲击可能也即将到来。”

投资者的“作战地图”:如何应对通胀回归?

对于投资者而言,纠结于美联储是否加息或许不是最紧要的。关键在于识别趋势,并调整资产配置。如果“通胀粘性+高利率持久”成为新的宏观主题,那么以下几类资产逻辑可能需要重新审视:

- 成长股 vs. 价值股:高利率环境对依赖未来现金流的成长股(尤其是尚未盈利的科技公司)是持续的压制。而能源、金融、必需消费品等价值板块,可能更具韧性。还记得2022年吗?纳斯达克跌入熊市,而能源股一骑绝尘。

- 国债的“陷阱”:长期国债通常被视为避险资产,但在通胀顽固的时期,固定利息收入会被通胀侵蚀,导致实际收益为负。债券价格也可能因加息预期而下跌。TIPS(通胀保值国债)或许是更好的选择。

- 实物资产的魅力:大宗商品(尤其是能源、工业金属)、房地产(具备抗通胀属性)以及黄金(地缘风险+去美元化叙事),在通胀周期中往往有不错的表现。黄金近期创下历史新高,已经说明了资金的流向。

- 现金也是策略:在不确定性极高、资产价格双向波动加剧的时期,持有一定比例的现金或短期国债,保持流动性,等待更清晰的机会,并非下策。这就像在暴风雨中先找个港口避一避。

今晚之后:真正的考验在第二季度

坦白说,3月的数据无论多高,某种程度上都已被市场部分定价。真正的悬念在于后续。高盛的报告给出了一个更令人警惕的预测:由于能源价格的滞后影响,4月份CPI同比涨幅可能被推高至4%左右。

如果预测成真,那将是自2022年以来,美国通胀首次连续突破整数关口(3%、4%)上行。这种势头会彻底粉碎市场对年内降息的残存幻想,并可能引发真正的“通胀恐慌”交易。

最终,一切又回到地缘政治这个原点。这场冲突会持续多久?霍尔木兹海峡的航运风险是短期扰动还是长期威胁?这些问题没有经济学家能准确回答。正如安联贸易经济学家Dan North所说:“地缘冲突的持续时间将决定通胀影响的持续时长。”

今晚八点半,我们得到的将不是一个答案,而是一个更清晰的问题框架。数据本身是冰冷的数字,但它背后折射出的,是全球经济在能源安全、供应链重塑和货币政策极限之间艰难的平衡舞。对于投资者来说,保持警惕,保持灵活,或许是在这个充满“已知未知”和“未知未知”的市场中,最好的生存法则。毕竟,市场唯一不变的,就是变化本身。