七连阳后VIX跌破20:美股Q2行情是修复起点,还是财报季前的平静?

周四,CBOE波动率指数(VIX)收于20关口下方,为近期首次。与此同时,标普500指数与纳斯达克综合指数已悄然录得七连阳。市场恐慌情绪的暂时退潮与主要股指的持续反弹,似乎为第二季度的开局蒙上了一层乐观色彩。然而,这种由技术性修复驱动的上涨能否持续,还是仅为财报季前夜的短暂宁静?

周四,CBOE波动率指数(VIX)收于20关口下方,为近期首次。与此同时,标普500指数与纳斯达克综合指数已悄然录得七连阳。市场恐慌情绪的暂时退潮与主要股指的持续反弹,似乎为第二季度的开局蒙上了一层乐观色彩。然而,这种由技术性修复驱动的上涨能否持续,还是仅为财报季前夜的短暂宁静?

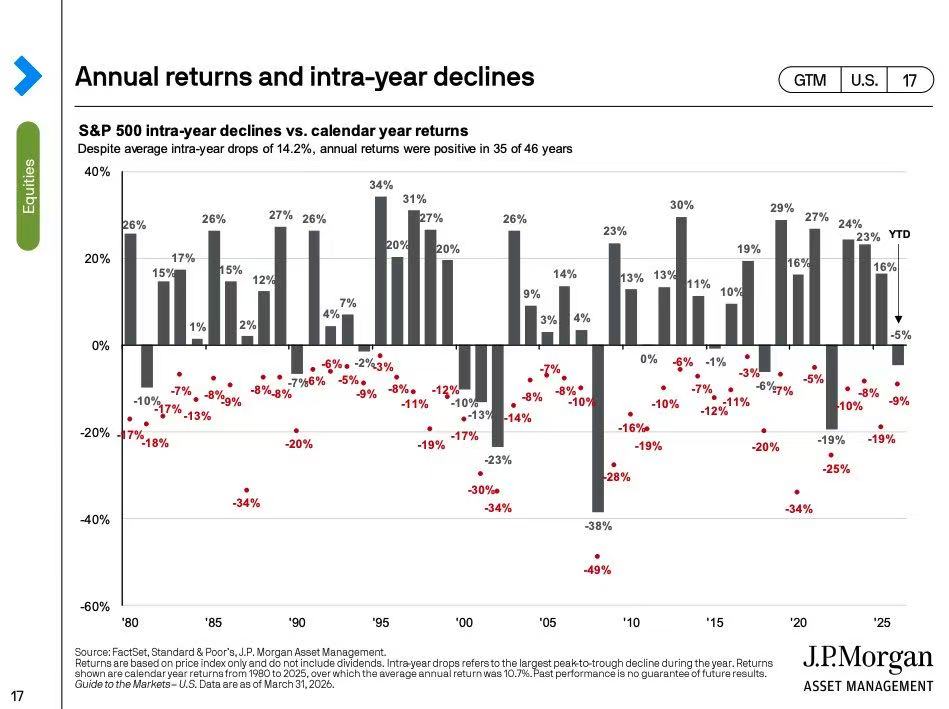

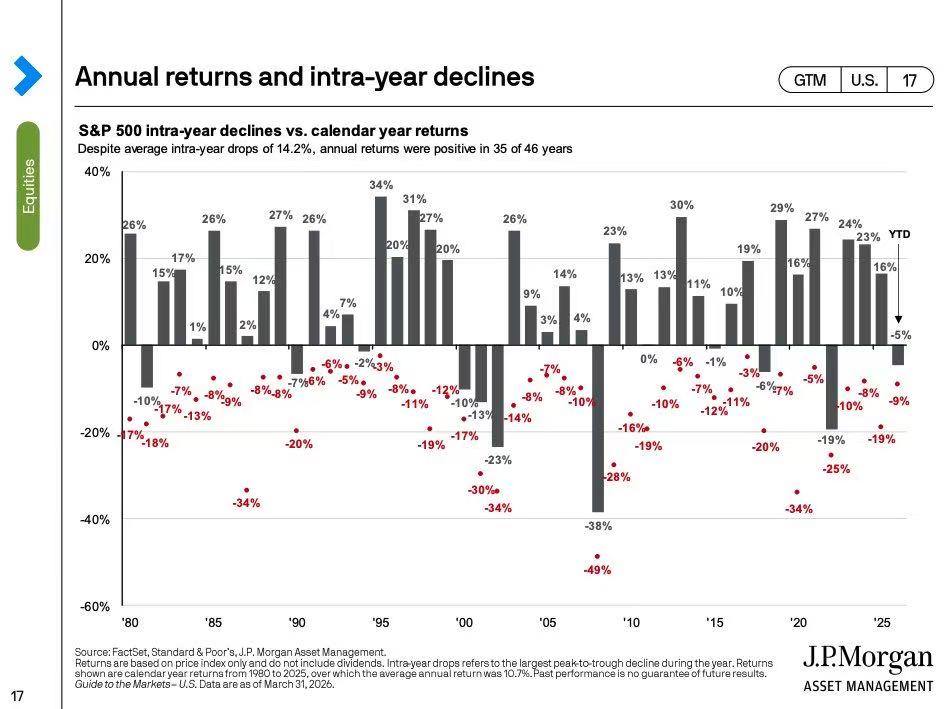

历史数据提供了一种长期视角。回溯至1980年,标普500指数在多数年份的年度回报最终为正,尽管其年内平均回撤幅度达到14%。这些不可避免的波动,恰恰是长期投资者获取回报所必须支付的“门票”。当前,在经历了地缘政治紧张和货币政策不确定性引发的震荡后,市场正试图寻找新的平衡点。

市场展望:估值修复与区间波动的博弈

随着VIX指数回落,市场波动预期有所降低,投资者的关注点正从宏观风险事件逐步转向企业基本面。当前华尔街对第二季度行情的主流预期,交织着对估值修复的期待与对上行空间受限的谨慎。

估值压力已部分释放

年初的调整使得市场估值水平显著重置。根据公开数据分析,标普500指数的前瞻市盈率已从高位回落,目前略低于其五年平均水平。一些机构的评估模型显示,以大型科技股为代表的成长板块,当前交易价格相对于其估算的公允价值存在一定折价,这种折价幅度在近十年的历史中仅出现在少数时间窗口。这为注重价值的投资者提供了一定的安全边际和选择性入场的机会。

然而,估值支撑并非上涨的充分条件。市场共识认为,第二季度美股大概率将呈现区间震荡格局,上行空间受到多重因素制约。除非全球地缘政治紧张局势出现明确缓和信号,否则风险偏好难以持续大幅提升,市场将缺乏突破前高的核心催化剂。

关键技术点位预示震荡格局

从技术分析视角观察,主要指数的走势图勾勒出可能的运行区间。

对于标普500指数,其短期走势试图突破一个下降通道,进入宽幅整理阶段。上方阻力区域清晰,若想测试更高点位,需要通胀数据持续放缓等基本面利好配合。下方则存在一个由前期低点构成的支撑区间,该区域将被视为判断市场强弱的重要分水岭。

以科技股为主的纳斯达克指数对利率变化更为敏感,波动性通常更高。其在近期承受了较大压力,正测试关键支撑位。技术观点认为,除非能有效收复并站稳特定阻力区间之上,否则其反弹可能更多是战术性的,而非趋势性的反转。

道琼斯工业平均指数由于包含更多防御性板块,在经济增长放缓与通胀可能具有粘性的复杂环境中,或展现出相对韧性。当前其正在测试一条重要的长期趋势支撑线,该位置的得失对于判断市场整体情绪具有参考意义。

盈利韧性:Q2财报季将成为试金石

如果说第一季度市场由宏观叙事主导,那么第二季度的焦点将毫无疑问地转向企业盈利本身。4月中旬开启的财报季,尤其是月末的“超级财报周”,将成为检验美股成色的关键。

增长预期强劲但结构集中

目前,市场对第二季度上市公司盈利增长抱有较高期待,普遍预期同比增速将达到两位数。这一预期较年初有了显著上修,反映出分析师对企业盈利韧性的认可。从已发布的部分前瞻指引看,上调业绩预期的公司数量有所增加,特别是在人工智能相关资本开支持续强劲的背景下,部分科技巨头的订单与营收指引令人鼓舞。

然而,这种盈利增长的“健康度”存在隐忧。有权威机构指出,超过三分之二的盈利增长贡献预计将仅仅来源于两个板块:通信服务和信息技术。这种高度集中的增长结构意味着市场广度不足,其他多数行业可能仍在应对成本上升、需求疲软等挑战。一旦领涨的科技巨头业绩出现任何不及预期的迹象,市场情绪可能迅速逆转。

利润率压力是潜在风险点

更深入的担忧在于利润率。当前市场的盈利预测中,隐含了对未来几个季度利润率显著扩张的乐观假设。有分析警告,这种假设可能过于激进。尽管头部企业通过技术优势和定价权在一定程度上能够抵消关税、工资等成本上升的压力,但对于整体市场而言,在经济增长可能放缓的周期中维持甚至扩张利润率,将是一项艰巨的任务。高盛分析师大卫·科斯汀(David Kostin)此前便提示,投资者需要对下半年盈利增速可能放缓做好准备。

投资策略:在结构性机会中保持警惕

在七连阳与波动率回落的背景下,市场情绪虽有所修复,但远未到高枕无忧之时。第二季度的投资策略需要在捕捉结构性机会与管理下行风险之间取得平衡。

关注成长股的深度价值机会

当前市场的一个显著特征是风格分化。部分成长型股票,尤其是某些科技细分领域的公司,估值已回调至历史相对低位。对于长线投资者而言,这或许意味着出现了自2011年以来都较为罕见的相对价值入场点。然而,选择标的时需要格外谨慎,应重点考察企业是否拥有可持续的竞争优势、健康的现金流以及明确的增长路径,而非单纯追逐估值反弹。

把握市场状态的微妙转换

从资金流向和仓位分析来看,市场状态可能正在发生微妙变化。有观点指出,市场整体敞口虽高,但净多头敞口并不拥挤,甚至是由部分空头头寸的平仓所驱动。这种结构意味着市场并非单向乐观,而是充满了分歧和博弈。这种环境通常伴随着较高的波动性,趋势性行情的形成需要更强有力的基本面驱动。

以英伟达(NVIDIA)为代表的AI核心标的,其股价能否突破并站稳某个关键技术价位,被许多交易员视为资金是否会大举回流科技股的风向标。这从侧面反映了当前市场对领头羊股票的依赖程度依然很深。

不可忽视的风险监控清单

在布局第二季度时,以下几项风险因素值得持续监控:

- 地缘政治局势:任何突发的地缘政治事件都可能迅速推高波动率,打断市场的修复进程。相关风险的缓和需要看到切实的外交进展或官方表态。

- 央行的政策困境:当前宏观经济环境可能令美联储陷入两难:经济增长有放缓迹象,但通胀压力尚未根除。这种“既无法轻易降息,也难以继续加息”的困境,可能导致政策预期频繁摆动,加剧市场波动。

- 大宗商品价格传导:能源价格维持高位将直接增加企业运营成本和家庭生活开支,可能侵蚀企业利润并压制消费需求。若油价持续走强,企业在发布第二季度及全年指引时可能会趋向保守。

结论:在震荡中寻找确定性

综上所述,美股在七连阳后波动率回落,更多标志着第一季度的恐慌性抛售暂告一段落,而非新一轮牛市行情的发令枪。第二季度的基准情景是“区间震荡中的结构性修复”。市场将在企业盈利的基本面、货币政策的不确定性以及外部地缘风险之间反复权衡。

对于投资者而言,这意味着需要降低对单边快速上涨的预期,转而采用更灵活的策略。在估值提供一定缓冲垫的背景下,深入挖掘那些盈利能见度高、资产负债表稳健的优质公司,可能是应对震荡市的有效方法。同时,保持一定的现金仓位以应对潜在波动,并在财报季密切聆听企业管理层对下半年前景的展望,将是第二季度投资决策的关键。市场的下一个方向性选择,很可能就隐藏在4月那些纷至沓来的财报电话会之中。