长光辰芯港股IPO:豪华基石认购能否抵御高端CIS市场的暗流?

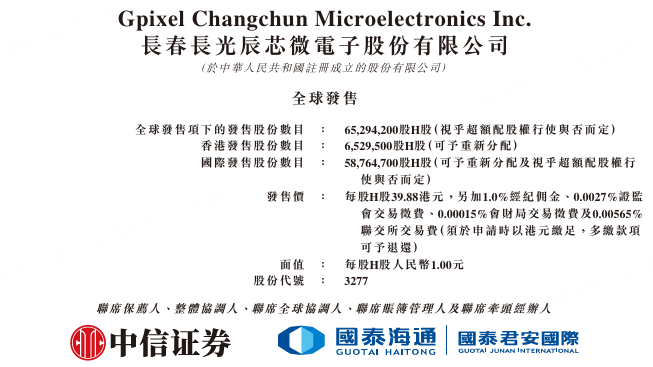

全球高端半导体投资版图迎来新焦点。2026年4月,专注于高性能CMOS图像传感器(CIS)设计的长光辰芯微电子股份有限公司正式登陆港交所主板,股票代码03277.HK。此次发行以每股39.88港元的定价,募集资金约26.04亿港元,其最引人注目的亮点在于基石投资者阵容:CPE源峰、高瓴资本、瑞银资管、博裕资本等22家知名机构合计认购约1.66亿美元,占全球发售股份的50%。如此高比例的基石认购,在近年港股科技股IPO中颇为罕见,既彰显了机构对其技术实力的背书,也引发了市场对其估值与未来风险的深度审视。

全球高端半导体投资版图迎来新焦点。2026年4月,专注于高性能CMOS图像传感器(CIS)设计的长光辰芯微电子股份有限公司正式登陆港交所主板,股票代码03277.HK。此次发行以每股39.88港元的定价,募集资金约26.04亿港元,其最引人注目的亮点在于基石投资者阵容:CPE源峰、高瓴资本、瑞银资管、博裕资本等22家知名机构合计认购约1.66亿美元,占全球发售股份的50%。如此高比例的基石认购,在近年港股科技股IPO中颇为罕见,既彰显了机构对其技术实力的背书,也引发了市场对其估值与未来风险的深度审视。

一、 赛道选择:避开红海,掘金技术金字塔尖

长光辰芯成立于2012年,其发展路径与主流CIS厂商形成了鲜明对比。当索尼、三星、豪威科技等巨头在智能手机、汽车等消费级和主流工业市场激烈厮杀时,长光辰芯选择了一条更为陡峭的攀登之路——专注于工业成像和科学成像两大高端利基市场。

这种战略定位使其避开了规模庞大但价格竞争惨烈的消费电子红海,转而深耕对传感器性能、可靠性和定制化能力要求极高的专业领域。其产品应用于锂电池极片检测、DNA测序成像、天文观测、高端医疗内窥镜、专业电影摄影等场景。这些应用往往需要传感器具备极低的读出噪声、极高的动态范围、特定的像素结构或特殊的光谱响应,技术壁垒极高。

根据行业咨询机构的统计,在工业成像和科学成像这两个细分领域,长光辰芯已跻身全球前三,市场份额分别达到约15.2%和16.3%。尽管这两个市场合计仅占全球CIS市场规模的不到3%,但它们代表了CMOS图像传感器技术的制高点,长期由索尼、安森美等国际巨头主导。长光辰芯的崛起,标志着在半导体设计最精密的环节之一,出现了具备全球竞争力的中国力量。

二、 财务解码:高增长与高盈利背后的商业逻辑

审视其招股书披露的财务数据,长光辰芯呈现出一家典型技术驱动型公司的健康画像。

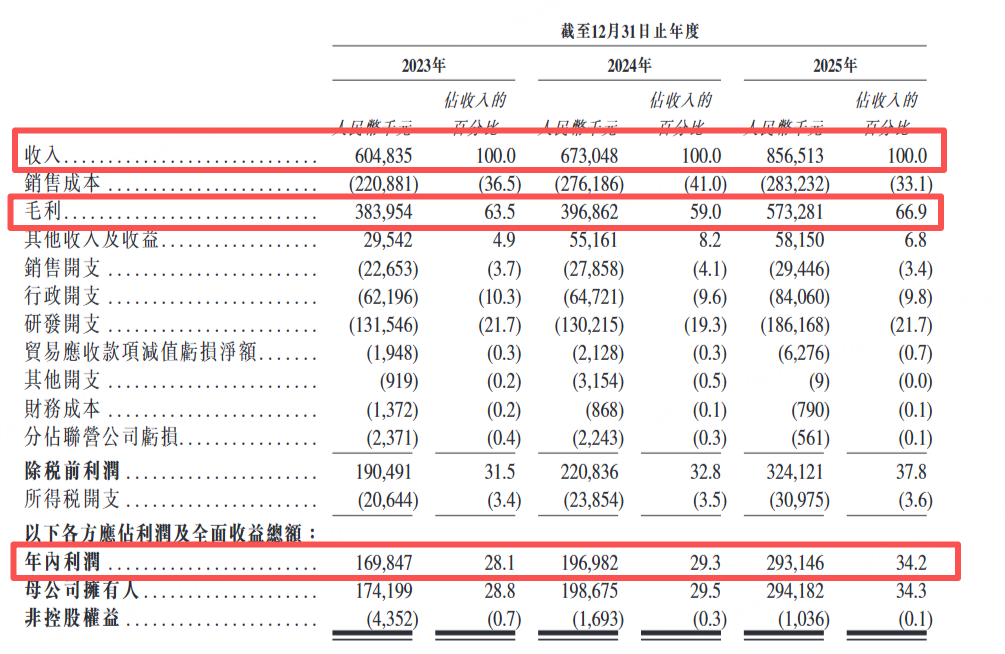

营收与利润高速增长:2023年至2025年,公司营业收入从6.05亿元人民币增长至8.57亿元,年复合增长率显著。同期,净利润从1.70亿元跃升至2.93亿元,2025年同比增速高达48.6%,利润增速远超营收增速,规模效应开始强劲释放。

卓越的盈利能力:2025年,公司毛利率达到66.9%,净利率达到34.2%。这一盈利水平在全球半导体设计公司中处于第一梯队。高毛利率直观反映了其产品的技术溢价和强定价权。与毛利率通常在30%以下的消费级CIS厂商相比,长光辰芯凭借在高端市场的卡位,成功构建了深厚的盈利护城河。

稳健的财务状况:公司经营现金流持续为正且逐年增长,2025年达到4.66亿元。截至2025年末,资产负债表上无任何银行借款,现金充裕。这种财务结构为其持续的高强度研发投入和应对市场波动提供了充足缓冲。

三、 估值审视与核心风险:光环下的阴影

此次IPO发行市值约173.6亿港元,以2025年经调整净利润计算,发行市盈率约42倍。这一估值水平显著高于半导体设计行业的平均水平,市场显然为其“高端细分市场龙头”的稀缺性和高成长性支付了溢价。豪华的基石投资者认购,在一定程度上稳定了发行初期的市场情绪,但长期价值仍需经受基本面考验。笔者认为,投资者在关注其技术光环的同时,必须冷静评估以下几大核心风险:

供应链高度集中与地缘政治风险:公司采用无晶圆厂(Fabless)模式,晶圆制造完全外包。2025年,其最大供应商(一家位于以色列的晶圆代工厂)占采购总额的50.1%。这种深度绑定在带来工艺协同优势的同时,也构成了显著的单一依赖风险。当前复杂的地缘政治环境使得供应链的稳定性面临挑战。尽管公司已开始引入韩国及国内的代工作为第二供应商,但高端CIS工艺验证周期长,产能切换非一日之功。

客户集中与回款周期压力:2025年前五大客户贡献了40.7%的收入,集中度偏高。虽然早期关联方客户的占比已大幅下降,但若任何主要客户需求生变,仍将对业绩产生冲击。此外,部分下游科研院所客户付款流程较长,导致公司贸易应收款周转天数从69天增加至90天,对营运资金管理提出了更高要求。

存货管理挑战:高达412天的存货周转天数,是另一个值得警惕的信号。这意味着一批原材料从入库到最终变成产品销售出去,需要超过一年的时间。在技术迭代迅速的半导体行业,如此长的库存周期伴随着较高的减值风险。截至2025年末,公司已计提了4633万元的存货减值拨备。若下游需求放缓或技术路线发生变革,存货跌价损失可能侵蚀利润。

市场天花板与竞争加剧:工业与科学成像市场虽然利润丰厚,但整体规模有限。公司的长期成长故事需要拓展至医疗成像、专业影像等新领域,而这些市场已有泰科电子、佳能等 entrenched players。同时,索尼、安森美等巨头不可能忽视这一利润丰厚的细分市场,潜在的竞争加剧可能挤压公司的市场份额和毛利率。

四、 机构背书与长期价值:一场关于信任的投票

基石投资者认购50%股份,无疑是一次强烈的信心投票。这些顶级机构看中的,或许不仅仅是过去三年的财务增长,更是长光辰芯在高端CIS领域构建的长期技术壁垒和进口替代的宏大叙事。在全球供应链重组和科技自立自强的大背景下,在关键半导体部件领域拥有自主知识产权的公司具有战略价值。

然而,历史经验表明,豪华的基石阵容并非股价的永久保障。它更多是在IPO阶段提供流动性和信心支撑。上市后,公司的股价终将回归其内在价值——即持续的技术创新、稳健的订单增长、成功的市场拓展以及有效的风险管理能力。对于二级市场投资者而言,基石投资者的名单是一个重要的参考维度,但绝非决策的全部。

五、 结论:面向专业投资者的机遇与挑战

长光辰芯的上市,为港股市场增添了一只稀缺的硬科技标的。它展现了中国半导体产业从追赶迈向并跑,甚至在个别细分领域实现领先的可能性。其扎实的业绩、顶尖的盈利能力和强大的机构背书,构成了吸引力的基本面。

但投资从来是关于风险与收益的权衡。高达42倍的发行市盈率,已经包含了市场较高的预期。未来股价的上行空间,将取决于公司能否成功化解供应链风险、开拓新市场以突破细分赛道天花板,并维持其技术领先地位。对于追求长期成长、能够理解并承受高技术壁垒公司特有风险的投资者而言,长光辰芯值得放入观察列表并深度跟踪。而对于短期交易者,则需要关注上市初期的市场情绪、流动性以及后续财报对高估值的验证情况。在激动人心的技术故事背后,始终保持一份对细节风险的专业审视,是在波动市场中生存与发展的关键。