Palantir的AI革命:138倍市销率背后藏着什么秘密?

当一家公司的市销率飙到138倍,股价却在财报发布后上演“过山车”——从盘前大涨7%到收盘下跌4%,这背后到底发生了什么?Palantir最新季度财报显示,这家以政府业务起家的公司正在经历一场结构性蜕变。

当一家公司的市销率飙到138倍,股价却在财报发布后上演“过山车”——从盘前大涨7%到收盘下跌4%,这背后到底发生了什么?Palantir最新季度财报显示,这家以政府业务起家的公司正在经历一场结构性蜕变。

业绩爆表:数字背后的AI驱动力

最新数据显示,Palantir第三季度营收同比飙升63%至11.8亿美元,远超市场预期的10.9亿美元。更惊人的是美国商业营收暴涨121%,达到3.97亿美元,占公司总营收比例已升至34%。

这已经不是简单的增长,而是井喷。从华尔街日报获取的信息看,Palantir的AIP平台正在以惊人的速度被企业接受。一家医疗设备制造商在短短五个月内将其AI部署扩大了8倍,这种案例正在各行各业复制。

“我们可能正在见证软件史上最强劲的业绩表现,”CEO Alex Karp在财报电话会议上毫不掩饰自信,甚至调侃空头们应该“拿点爆米花看好戏”。这种底气从何而来?

平台化转型:从项目制到生态构建

Palantir正在经历一场深刻的商业模式变革。最新数据显示,公司客户总数已达911家,同比增长45%,而战略商业合同对营收的贡献已降至不足1%——这意味着增长更加有机,不再依赖少数大单。

关键指标净美元留存率达到134%,同比提升600个基点。简单来说,就是老客户不仅没跑,还在加大投入。这种现象在SaaS行业极为罕见,通常只有顶级平台型企业才能做到。

彭博行业研究分析师Anurag Rana指出:“Palantir正在复制Salesforce的成功路径——从解决特定问题转向构建完整生态。AIP平台提供的边缘AI和本体论工具正在形成护城河。”

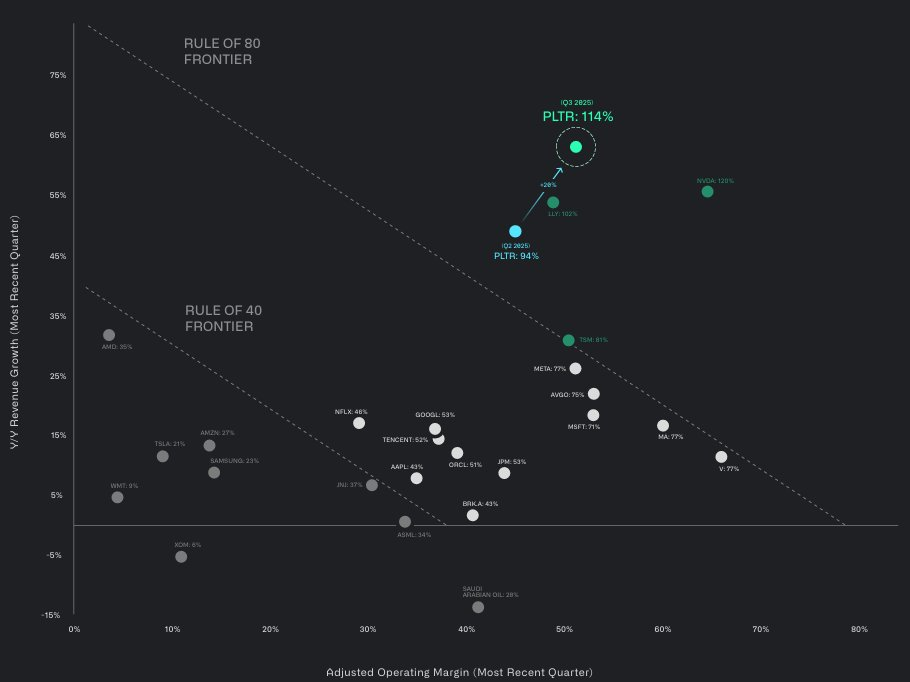

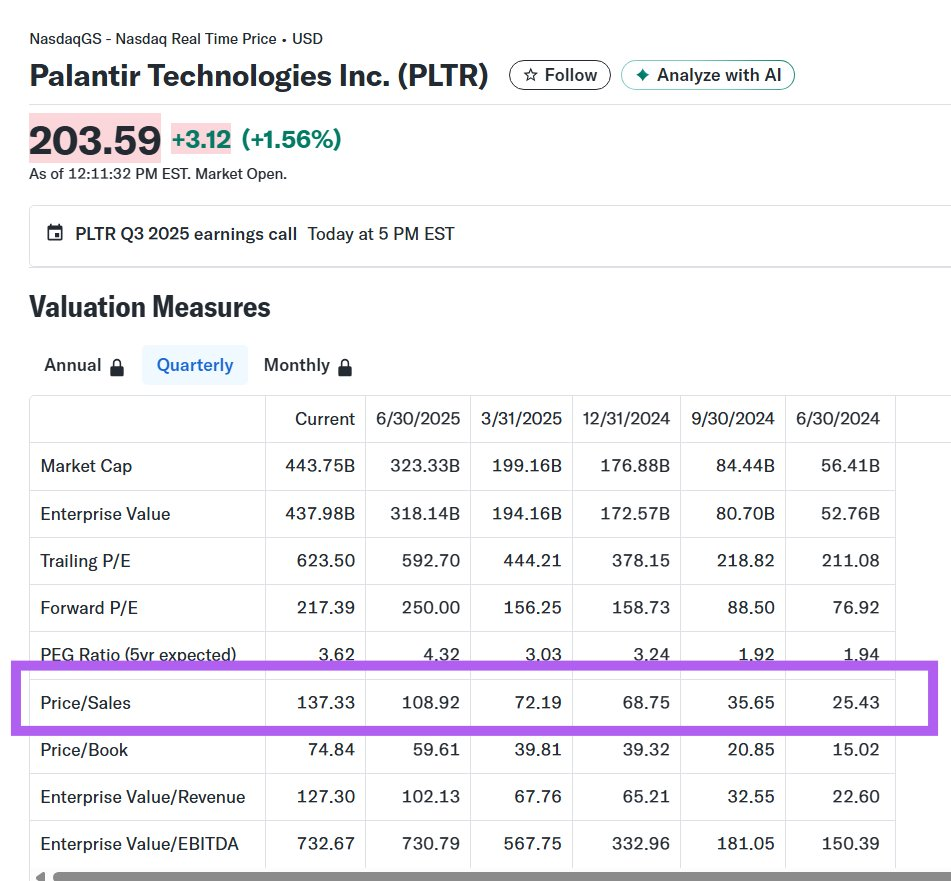

估值之争:138倍市销率合理吗?

当前Palantir的市销率超过138倍,几乎是软件行业最高的估值水平。相比之下,Snowflake的市销率已降至22倍,即使是AI明星股UiPath也在30倍左右。

但估值不能只看单一指标。Palantir的“Rule of 40”分数达到114,这个衡量增长与盈利平衡的关键指标远超行业优秀标准(40)。也就是说,公司在保持高速增长的同时,盈利能力同样强劲。

摩根士丹利最新报告认为,Palantir的溢价估值反映了市场对其在AI平台领域独占鳌头的预期。“就像早期的亚马逊云服务,市场愿意为潜在的平台垄断地位支付溢价。”

区域失衡:国际业务拖后腿?

财报中一个容易被忽视的细节是:当美国商业营收增长121%时,国际商业营收仅增长10%。这种严重的不平衡揭示了Palantir面临的挑战。

从地缘政治角度看,Palantir的政府背景可能在某些国际市场遭遇阻力。但同时,欧洲和亚洲的AI adoption rate正在快速提升,根据Gartner最新预测,2024年全球企业在AI解决方案上的支出将增长25%。

“国际市场的慢热可能是Palantir下一步的重点,”高盛分析师Kash Rangan表示,“如果他们能复制美国市场的成功经验到海外,增长天花板还将大幅提升。”

未来展望:AI平台真的在“吃掉世界”吗?

管理层对下一季度的指引相当激进——预计Q4营收13.29亿美元(同比增长61%),全年营收指引上调至43.98亿美元(同比增长53%)。美国商业营收预计至少增长104%。

这种自信建立在总合同价值(TCV)28亿美元的基础上,同比增幅达151%。换句话说,Palantir已经锁定了未来相当一部分收入。

但风险同样存在。美国商业客户数已达530家,同比增长65%,剩余交易价值(RDV)36亿美元,同比增长199%。如果这些先行指标出现放缓,可能会引发估值重构。

从投资角度看,Palantir正处于从“讲故事”到“看数据”的关键转折点。每个季度的执行情况都至关重要,因为市场给的溢价本质上是对其未来垄断地位的赌注。

在AI军备竞赛愈演愈烈的今天,Palantir能否真正实现“AI平台吃掉世界”的愿景,或许取决于它能否在保持美国市场爆发式增长的同时,破解国际市场的增长密码。而对于投资者来说,这场戏确实值得备好爆米花认真观看——无论你是多头还是空头。