霍尔木兹海峡局势缓和,原油交易逻辑面临关键切换

近期,全球原油市场的交易核心,已从地缘冲突的恐慌性定价,转向对美伊谈判进程的审慎评估。霍尔木兹海峡作为全球约20%石油贸易的咽喉要道,其局势的任何风吹草动都牵动着国际油价的神经。随着美伊双方将第二轮谈判提上日程,市场叙事正经历从“危机升级”到“对话缓和”的根本性转变,这要求投资者必须重新审视原油的定价逻辑与交易策略。

近期,全球原油市场的交易核心,已从地缘冲突的恐慌性定价,转向对美伊谈判进程的审慎评估。霍尔木兹海峡作为全球约20%石油贸易的咽喉要道,其局势的任何风吹草动都牵动着国际油价的神经。随着美伊双方将第二轮谈判提上日程,市场叙事正经历从“危机升级”到“对话缓和”的根本性转变,这要求投资者必须重新审视原油的定价逻辑与交易策略。

地缘政治风险溢价正在系统性回落

从市场行为观察,风险资产的联动表现已清晰地反映出预期的变化。尽管第一轮谈判破裂,但亚太地区主要股指并未出现恐慌性下跌,美国国债收益率持续走低,表明全球资本正在为地缘紧张局势的降温进行定价。这种资产价格的联动,其底层逻辑在于市场开始相信,霍尔木兹海峡的持续封锁或冲突全面升级,对任何一方都是难以承受之重。

对于高度依赖中东原油进口的亚太经济体而言,海峡封锁导致的全球原油成本飙升将直接冲击其能源安全与经济稳定。而对于美国,全面军事行动的复杂性与潜在后果同样构成巨大约束。因此,通过外交渠道寻求解决方案,成为更具现实可能性的路径。这种从“战”到“和”的叙事转向,直接动摇了前期支撑油价上行的最关键支柱——地缘政治风险溢价。

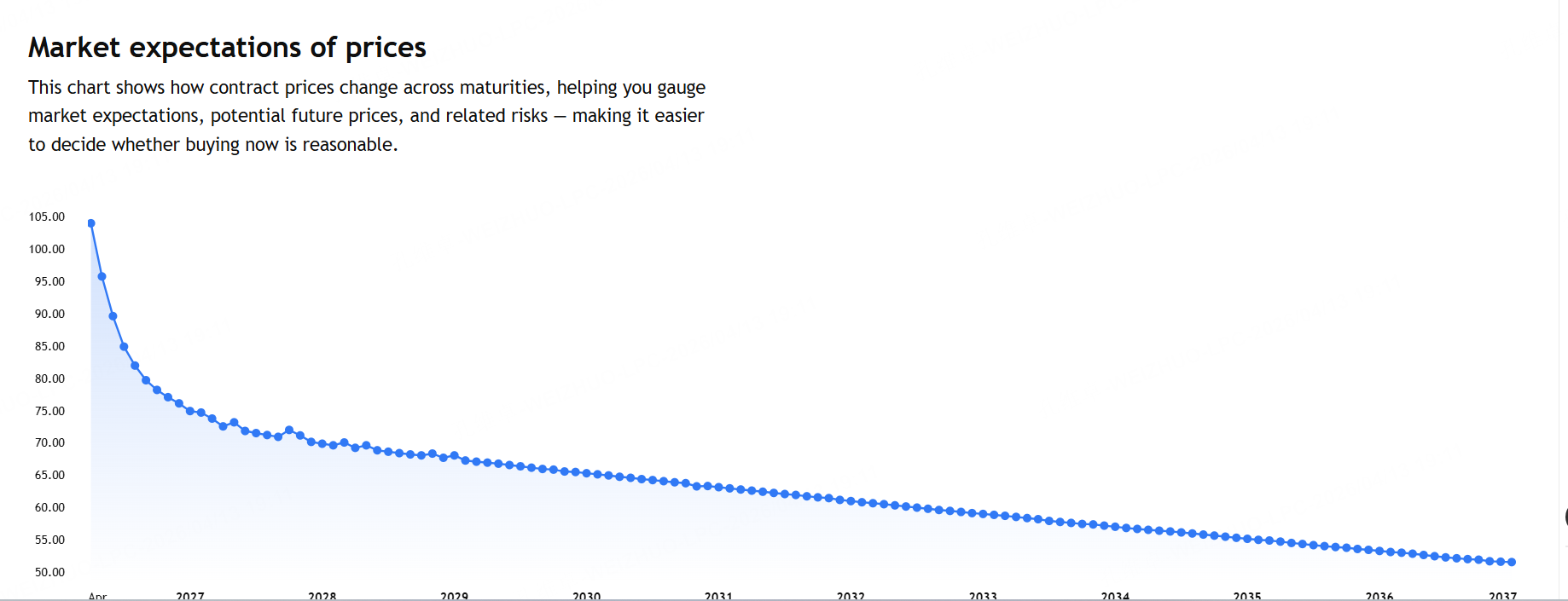

极端期限结构暗示市场已过度定价

当前WTI原油期货市场呈现出的期限结构,是判断市场情绪的重要窗口。近月合约对远月合约的升水(Backwardation)已达到历史性的极端水平,近远月价差被拉伸至罕见高位。这种结构通常出现在现货极度紧张或市场对近期风险极度恐慌的时期。

从专业经验看,每当原油现货溢价飙升至历史极值区域,往往预示着市场情绪已处于过热状态。历史数据回溯显示,在这种极端结构形成后,油价在随后一到两周内向溢价收敛方向回撤的概率显著增加。这并非简单的技术规律,其背后反映的是:市场对短期风险的定价已充分甚至过度,任何局势未进一步恶化的信号,都可能引发多头获利了结与风险溢价的重估。

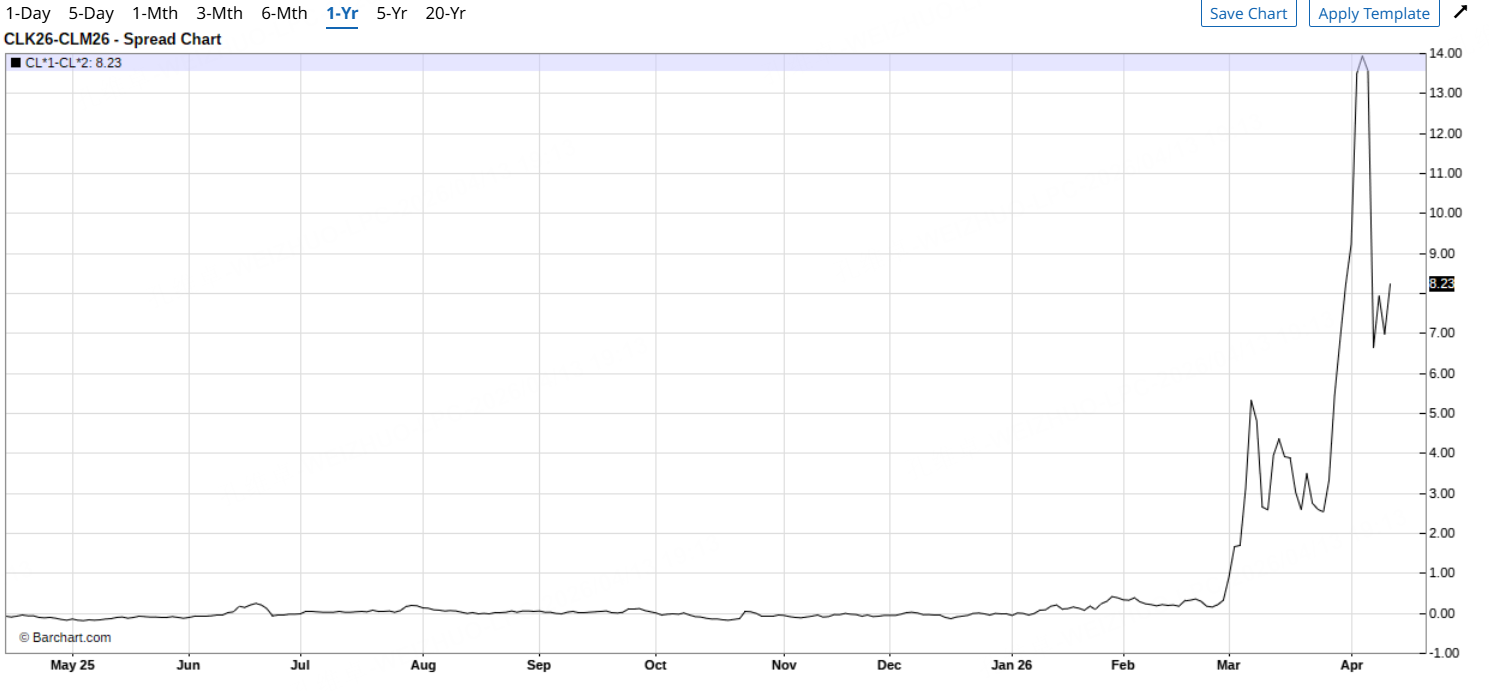

我们来看当前的价差结构:

近远月价差的拉升幅度:

历史镜鉴:极端Backwardation后的市场表现规律

回顾过去三十年间因重大地缘或供应事件引发的类似极端Backwardation场景,可以为我们提供宝贵的参考。笔者梳理了十个具有代表性的历史案例,包括1990年海湾战争、2005年卡特里娜飓风、2008年大宗商品见顶、2011年阿拉伯之春、2019年沙特遇袭、2021年德州寒潮、2022年俄乌冲突、2023年巴以冲突、2024年红海危机及近期的中东冲突升级。

这些案例的触发因素各异,但共同模式是:事件在短期内驱动近月合约价格飙升,期限结构迅速陡峭化。然而,从结果来看,这十次案例中有八次,油价在一周后出现了明显回调,占比高达80%。例如,2019年沙特阿美设施遇袭后,油价跳涨超15%,但在一周内因复产预期强劲而回吐过半涨幅;2022年俄乌冲突爆发初期市场恐慌导致价差超过20美元,一周后随着市场认识到俄罗斯原油并未从市场上消失,油价出现超过20%的暴跌。

周线图示例(2005年卡特里娜飓风):

2008年见顶回调:

这些历史片段揭示了一个核心规律:市场在恐慌初期容易对短期风险进行过度定价,形成极端的期限结构。而一旦事件未朝着最坏方向发展,或出现了明确的缓和信号(如政策干预、供应恢复、外交努力),过度溢价就会迅速被挤出,价格向更基于基本面的“公允价值”回归。当前霍尔木兹海峡的局势,正处在从“恐慌定价”到“现实校准”的关键节点。

当前策略:规避追多,聚焦价差收敛机会

在核心驱动逻辑发生变化的背景下,继续按照危机升级的叙事进行追多交易,其风险收益比已显著恶化。前期推动油价上涨的“冲突失控”预期正在被“谈判解决”预期所替代,支撑价格强势上行的动力正在松动。

更值得关注的交易机会,可能不在于方向的博弈,而在于极端期限结构的均值回归。具体而言,当前通过做多近远月价差来获利的策略空间已极其有限。历史极值的价差水平意味着进一步拉开的概率很低,即便有短暂脉冲,其空间也受限。相反,随着局势缓和信号的进一步确认,近月合约的风险溢价将逐步消退,导致价差收敛。

因此,更为合理的策略思路是保持耐心,等待右侧信号。即等待市场明确确认霍尔木兹海峡危机正通过外交途径解决,风险溢价开始系统性回落时,再顺势介入做空近远月价差。这是一种基于“预期兑现”而非“预期博弈”的交易逻辑。

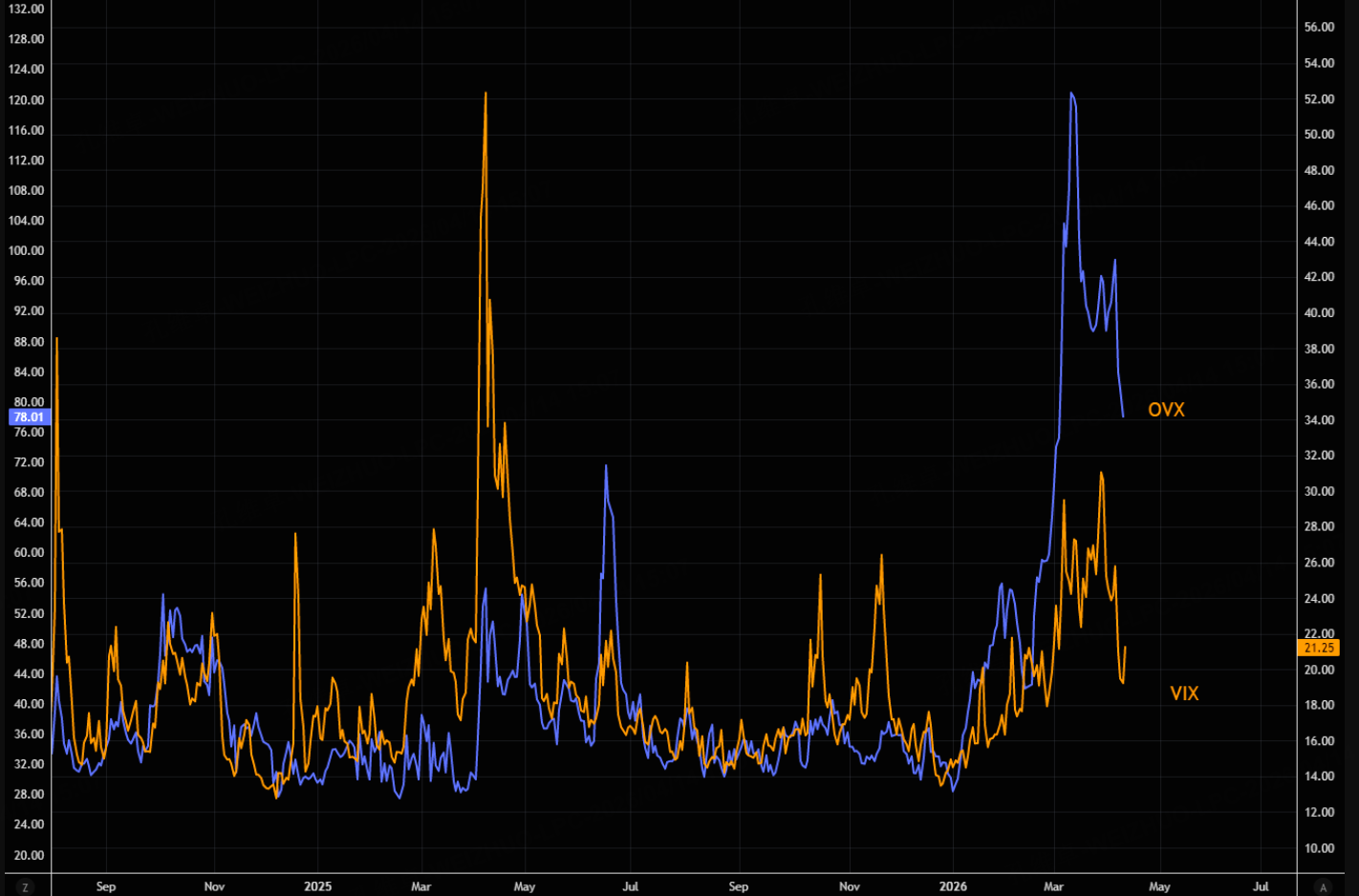

多元化工具应对高波动环境

对于不同风险偏好的投资者,在当下市场环境下可以考虑更具灵活性的策略组合。

对于期权交易者,鉴于波动率已从高位回落但相较于其他资产类别仍处于相对高位,卖出上方虚值看涨期权(例如,在WTI原油前高压力位附近卖出Call)以获取时间价值衰减的收益,是一个值得考虑的方向。该策略隐含的假设是,只要谈判进程持续,油价短期内难以突破前高。当然,这需要严格控制仓位以应对尾部风险。此前一些投资者采用的双卖(同时卖出看涨和看跌期权)做空波动率策略,在近期市场情绪缓和过程中已取得不错效果。

期权策略收益示例:

对于期货交易者,一个直接的策略是进行期限套利,例如卖出近月(如5月)合约同时买入远月(如9月)合约,博弈价差从极端Backwardation状态收敛。该策略的关键在于设置明确的止损点,例如当油价重新强势上涨并突破关键均线(如20日均线)时,可能意味着缓和逻辑被证伪,需要及时退出。

价差收敛策略示意图:

结论:逻辑切换期的审慎与布局

综上所述,当前原油市场正处于一个关键的逻辑切换期。主导价格的核心变量已从地缘冲突的烈度,转向外交谈判的进展与可信度。市场正在对此进行重新定价,表现为风险溢价的回落和极端期限结构的形成。

从投资角度看,这一时期需要避免的是惯性思维——即继续沿着旧的危机叙事进行交易。更应关注的是市场结构本身提供的信号,以及历史在类似场景下演绎的规律。极端近月升水结构本身就是一个强烈的警示,暗示追多风险加大。

未来的机会更可能出现在“预期兑现”后的均值回归过程中。投资者当前的任务是密切跟踪美伊谈判的实质进展、霍尔木兹海峡的实际通航情况,以及库存等基本面数据,耐心等待价差收敛的右侧机会出现。在局势明朗之前,保持灵活性,运用期权等工具管理风险与收益,或许是应对当前高不确定性环境的更优选择。市场永远在变化,唯有及时识别主导逻辑的切换,并相应调整策略框架,方能适应新的交易环境。