胜宏科技港股IPO:AI算力浪潮下的“硬核”押注,估值是否已透支未来?

全球人工智能基础设施建设的军备竞赛,正将产业链上一些原本低调的“卖铲人”推向资本市场的聚光灯下。作为全球AI服务器与高性能计算(HPC)印刷电路板(PCB)领域的核心供应商,胜宏科技即将以“A+H”双平台架构登陆香港交易所。此次IPO不仅是一次简单的二次上市,更是市场对AI硬件底层供应链价值的一次集中审视与定价。

全球人工智能基础设施建设的军备竞赛,正将产业链上一些原本低调的“卖铲人”推向资本市场的聚光灯下。作为全球AI服务器与高性能计算(HPC)印刷电路板(PCB)领域的核心供应商,胜宏科技即将以“A+H”双平台架构登陆香港交易所。此次IPO不仅是一次简单的二次上市,更是市场对AI硬件底层供应链价值的一次集中审视与定价。

一、核心业务:站在AI算力爆发的“十字路口”

胜宏科技的商业本质,是为高速运算的“大脑”构建精密且可靠的“神经网络”。其核心产品——应用于AI服务器、GPU/CPU加速卡、高速交换机及光模块的高阶高密度互连(HDI)板及高多层PCB(MLB),是决定算力集群性能和稳定性的关键基础材料。

与消费电子PCB不同,AI算力PCB的技术壁垒极高。它需要应对数据高速传输带来的信号完整性挑战、高功耗产生的巨大散热压力,以及复杂系统对层数和布线密度的苛刻要求。例如,一片高端GPU加速卡可能需要采用20层以上、线宽/线距达到40微米级别的HDI板,其工艺复杂度和价值量远非普通板卡可比。

公司的商业模式具有显著的“前置研发”与“深度绑定”特征。在客户新一代芯片或服务器平台的设计初期,胜宏科技便以联合开发(Co-development)模式介入,共同攻克信号、功耗、散热等工程难题。这种从“蓝图阶段”即深度参与的合作,构筑了极高的客户转换成本和业务护城河。其全球化的产能布局(涵盖中国、泰国、马来西亚、越南)不仅是为了成本优化,更是应对地缘政治不确定性、保障全球头部科技公司供应链韧性的战略举措。

从应用场景看,其业务已全面锚定高增长赛道:

- AI与HPC:核心增长引擎,直接受益于云服务商和企业的算力资本开支。

- 智能终端:AI PC的换机潮、AR/VR设备对轻薄化高阶HDI的需求。

- 汽车电子:电动汽车的“三电”系统、高级别自动驾驶域控制器对高可靠性PCB的需求激增。

- 网络通信:数据中心内部高速互联(如800G光模块)及5.5G/6G基站建设。

二、行业地位与财务透视:从“制造者”到“赋能者”的蜕变

根据行业研究数据,胜宏科技在AI及HPC用PCB领域的市场份额在近两年实现了跨越式提升,从全球重要参与者迅速跻身领头羊位置。这一跃迁并非偶然,而是其长期深耕高端技术、精准卡位产业爆发节点的结果。公司在6阶24层以上HDI、超高多层服务器板等领域的量产能力,已处于行业第一梯队。

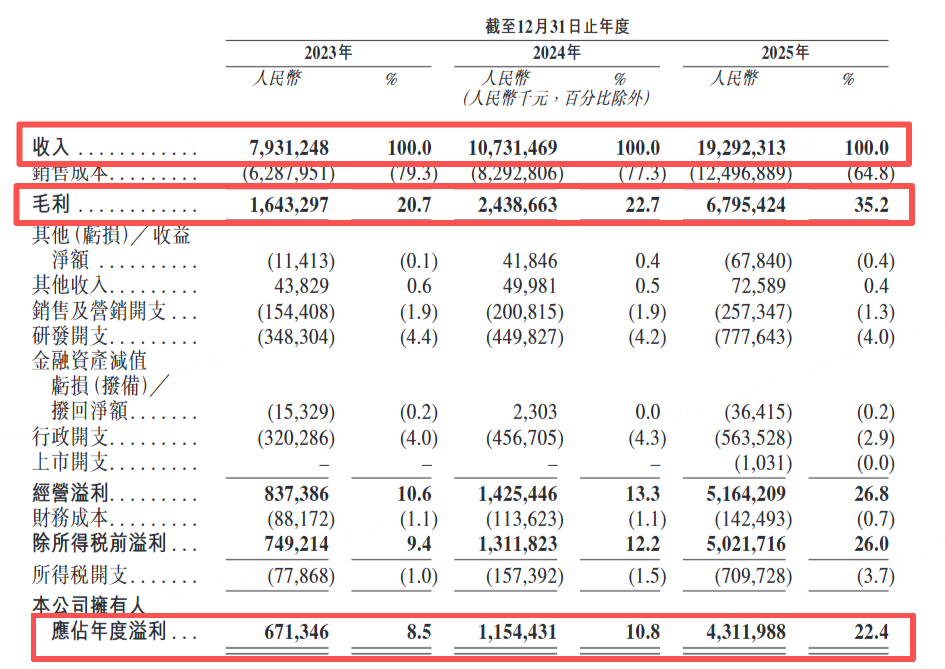

财务数据是业务转型最直接的印证。回顾其近三年的业绩轨迹,可以清晰地看到一个传统PCB制造商向AI硬件核心供应商演进的“第二增长曲线”。

营业收入从百亿级向两百亿级迈进的同时,盈利能力的跃升更为惊人。净利润的增速数倍于营收增速,毛利率与净利率的大幅改善,揭示了其产品结构的根本性优化。驱动这一变化的核心,是AI与HPC相关产品收入占比的快速提升。这类产品不仅单价和毛利率更高,而且代表了未来技术迭代的方向。当一家制造企业的利润增长主要来自技术最前沿、需求最旺盛的板块时,市场对其的估值逻辑便会发生重构——从周期性的制造业估值,转向成长性的科技硬件估值。

三、IPO详情与估值审视:在狂热与理性之间

此次港股发行,从基石投资者阵容即可窥见机构资金的态度。汇聚了顶级产业资本、长线基金及知名对冲基金,合计认购比例近半,这在近年的大型IPO中并不多见。这既提供了上市初期的股价稳定垫,也反映了专业投资者对其在AI产业链中独特地位的认可。

募资用途高度聚焦:超过七成资金将用于产能扩张与智能化升级。这指向一个明确的战略——继续加码AI高端PCB,巩固并扩大领先优势。在算力需求未见顶的背景下,抢先布局产能意味着能够抓住下一波订单潮。

估值始终是投资决策的锚点。以发行市值对应其上一财年净利润计算,静态市盈率处于较高水平。单纯从传统制造业视角看,这一估值缺乏足够的安全边际。然而,若将其置于AI算力基础设施核心供应商的框架下评估,则需回答几个关键问题:当前的高盈利增速能否持续?公司的技术领先优势能维持多久?AI资本开支的周期有多长?

笔者认为,这一估值水平已经包含了市场对AI赛道未来1-2年高景气的乐观预期。它既反映了公司基本面的质变,也承载了市场对“稀缺性”的溢价。对于投资者而言,当前价位参与,更像是在为确定的产业趋势和公司的龙头地位支付溢价,而非寻找低估的“便宜货”。

四、潜在风险与投资思考:光环下的阴影

在拥抱产业趋势的同时,保持一份清醒至关重要。胜宏科技面临的风险同样清晰:

- 景气度依赖风险:公司业绩与全球AI资本开支周期高度绑定。历史经验表明,科技巨头的资本开支并非线性增长,可能因宏观经济、技术路线切换或自身财务策略调整而波动。一旦增速放缓,市场可能迅速从“成长叙事”切换至“周期担忧”。

- 客户集中度风险:前五大客户销售占比过半,且第一大客户占比接近30%。这种“双刃剑”模式在带来稳定大额订单的同时,也意味着业绩波动性与大客户的采购策略深度关联。任何主要客户的产品延期、份额调整或供应链多元化策略,都可能对公司短期业绩产生显著影响。

- 技术迭代与竞争风险:高端PCB是技术密集型领域,新材料(如更先进的基板材料)、新工艺(如更细的线宽)不断涌现。公司需要持续进行高强度的研发投入以保持领先。同时,台资、日资等国际PCB巨头同样在积极转型,竞争态势可能加剧。

- 产能消化与执行风险:大规模的资本开支计划对公司的产能爬坡效率、良率控制和下游需求对接能力提出了极高要求。若扩张进度或市场需求匹配度不及预期,可能导致新增产能利用率不足,侵蚀利润率。

五、结论:一次对产业信仰的定价

综合来看,胜宏科技的港股IPO,是资本市场对AI硬件基础设施长期价值的一次重要定价事件。它不再是简单的A股映射,而是为国际投资者提供了一个直接参与全球AI算力供应链核心环节的通道。

对于不同类型的投资者,策略应有所区分:

- 长期产业投资者:如果坚信AI算力建设是持续五年以上的长周期浪潮,且认可胜宏科技在其中的龙头卡位,那么可以将其作为硬件底仓进行配置,但需对过程中的周期性波动有充分心理准备,并持续跟踪其技术进展与客户关系。

- 趋势与交易型投资者:公司上市初期很可能因稀缺性和市场情绪获得较高关注度。参与此类投资,需更紧密地结合全球AI产业新闻、龙头科技公司财报指引及市场风险偏好进行操作,对估值波动有更高的容忍度。

- 风险厌恶型投资者:当前估值水平已计入了较多乐观预期,安全边际相对有限。或许可以等待未来某个时点,当行业出现短期扰动、市场情绪降温时,再评估其投资价值。

最终,投资胜宏科技,在某种程度上是对“AI不仅仅是一场软件革命,更是一场硬件革命”这一命题的下注。它的股价走势,将不仅是公司自身经营成果的反映,也将成为观测全球AI硬件投资热度的一个微观温度计。在激动人心的产业趋势面前,保持理性的商业分析框架,是规避风险、获取长期回报的关键。