潍柴动力飙升20%!这家传统制造巨头如何搭上AI快车?

昨日,潍柴动力股价迎来爆发式增长,单日涨幅高达20%,创下历史新高!这家以发动机闻名遐迩的传统制造企业,究竟是如何在AI浪潮中脱颖而出?

昨日,潍柴动力股价迎来爆发式增长,单日涨幅高达20%,创下历史新高!这家以发动机闻名遐迩的传统制造企业,究竟是如何在AI浪潮中脱颖而出?

消息面上,潍柴动力与英国燃料电池巨头Ceres Power达成战略合作,将引入其领先的固体氧化物燃料电池技术。这项合作看似平常,实则暗藏玄机——它直接切入了当前最火热的AI数据中心供电市场。

数据中心"电荒"催生新机遇

随着ChatGPT等大模型引爆人工智能热潮,全球数据中心正面临前所未有的电力危机。据国际能源署最新数据,2022年全球数据中心耗电量已达4600亿千瓦时,占全球总用电量的2%。更令人震惊的是,单个AI服务器的耗电量是传统服务器的4-6倍!

麦肯锡最新研究报告预测,到2030年,全球数据中心耗电量将达到2022年的2-3倍。这种指数级增长的用电需求,让传统电网建设措手不及——新建电网需要3-5年时间,而AI数据中心根本等不起。

SOFC技术:电力行业的"颠覆者"

这就引出了潍柴动力此次合作的核心技术——固体氧化物燃料电池。这种技术堪称电力行业的"降维打击",它跳过了传统的燃烧和机械发电过程,直接将燃料转化为电能,整体效率高达85%,远超燃气发电机组的40%-50%。

更关键的是,SOFC具备"即插即用"的特性,能够在90天内快速部署。想象一下,在AI数据中心旁边建个"移动电站",既避免了电网传输的损耗,又能保证电力稳定供应——这简直就是为AI时代量身定制的解决方案!

业内消息显示,甲骨文已经计划在其AI数据中心部署SOFC系统,其他科技巨头也在密切关注。这场由AI引发的电力革命,正在悄然改变能源行业的游戏规则。

业绩拐点已现:不只是"传统制造"

从最新财报来看,潍柴动力正在经历深刻的业务转型:

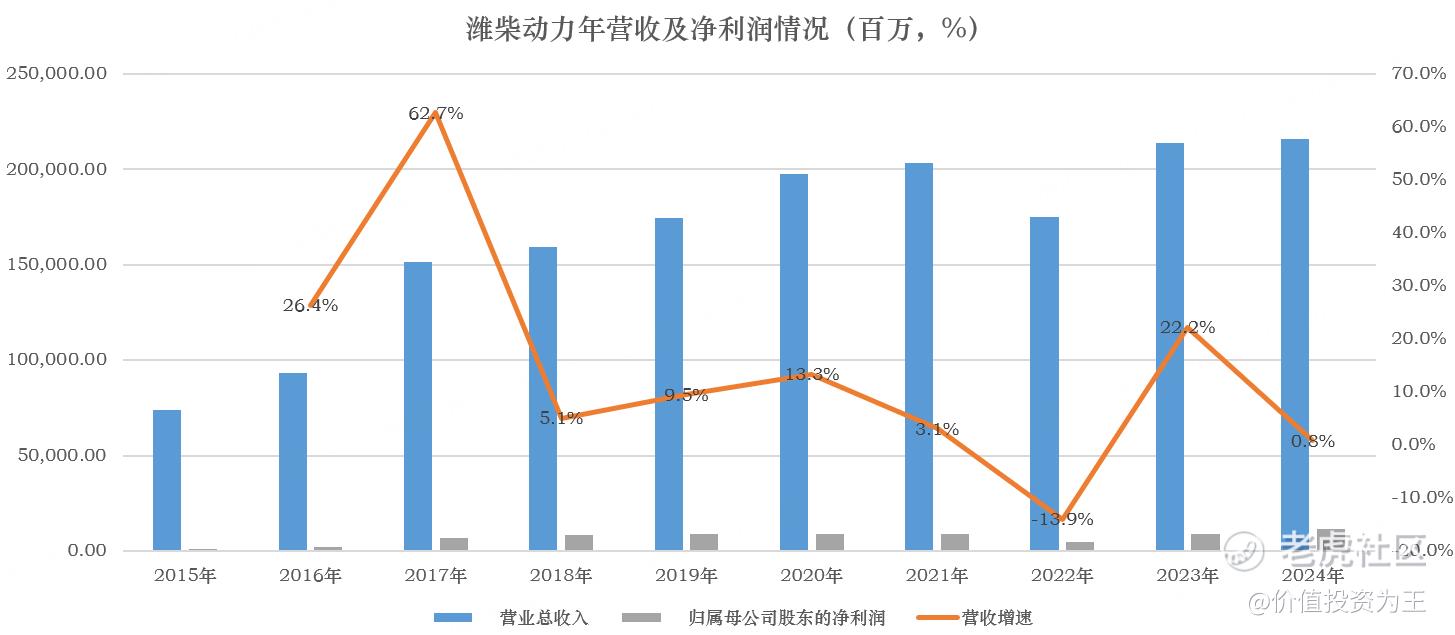

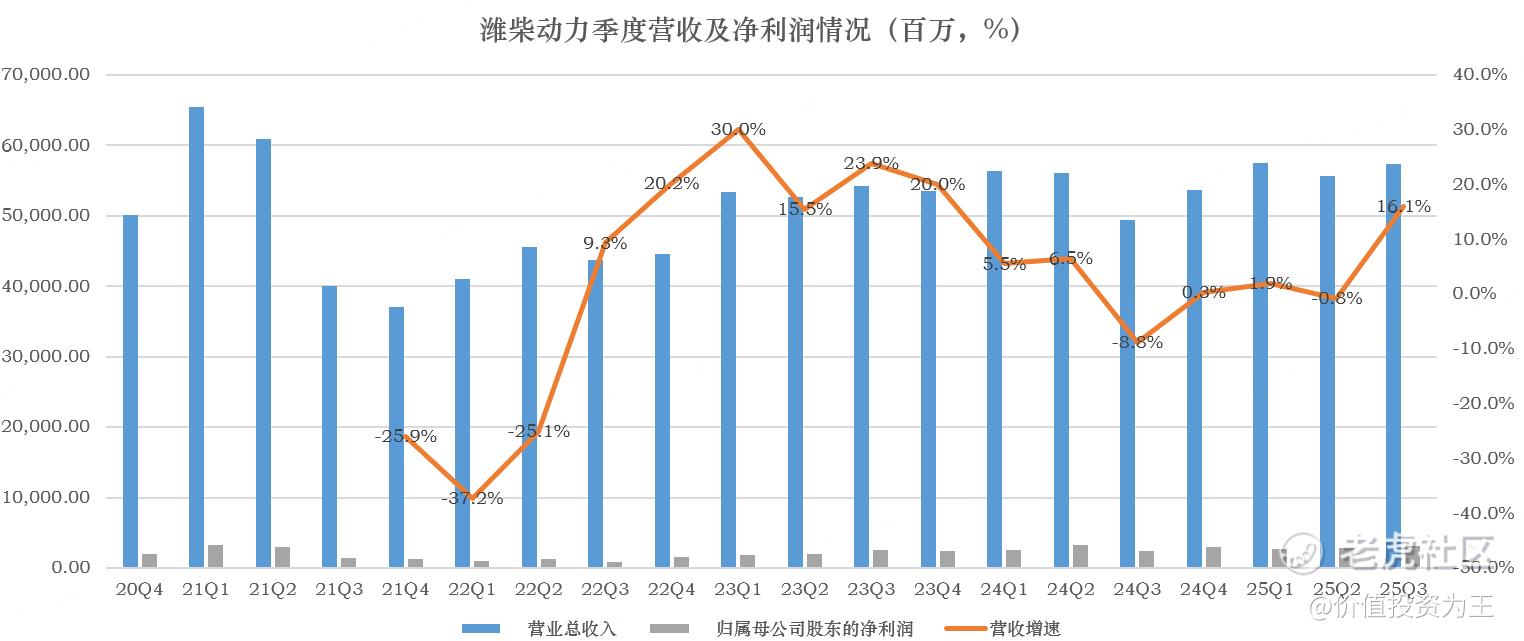

2024年公司实现营收2156.9亿元,净利润114亿元。更值得关注的是,今年三季度营收同比增长16%,净利润增长29.5%,增速明显提升。

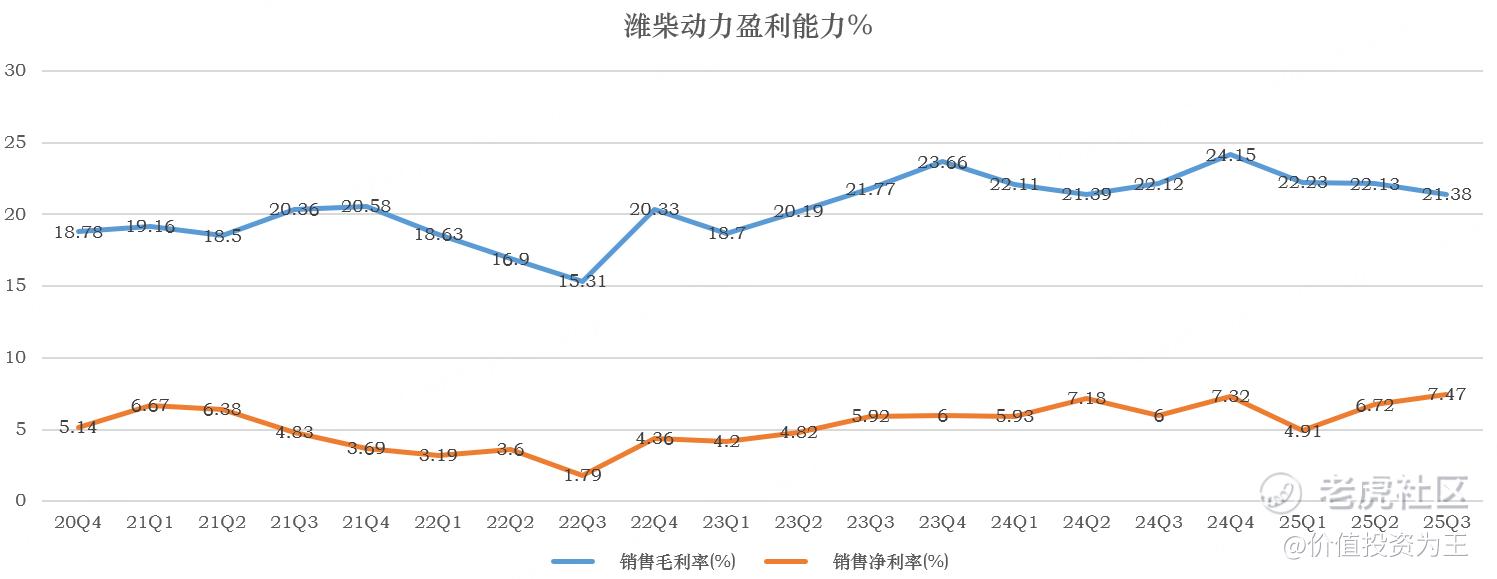

盈利能力方面,三季度销售净利率达到7.47%,创下多年新高:

数据中心业务:隐藏的"增长引擎"

最让人眼前一亮的是潍柴动力在数据中心领域的突破。公司M系列大缸径发动机今年上半年销售超5000台,同比增长41%。其中,数据中心市场销售近600台,同比暴增近5倍!

这块业务之所以备受关注,不仅因为增长迅猛,更因其"含金量"极高。数据中心用发动机单台价值量大、盈利能力强,带动该业务收入增长超过70%。公司预计,全年该业务将继续保持高增长态势。

从市场空间来看,全球大缸径发动机市场规模约8万台,而潍柴动力目前的市场占有率还有巨大提升空间。随着全球数据中心建设热潮持续,这块业务有望成为公司新的增长极。

估值与分红:稳健投资者的"安心之选"

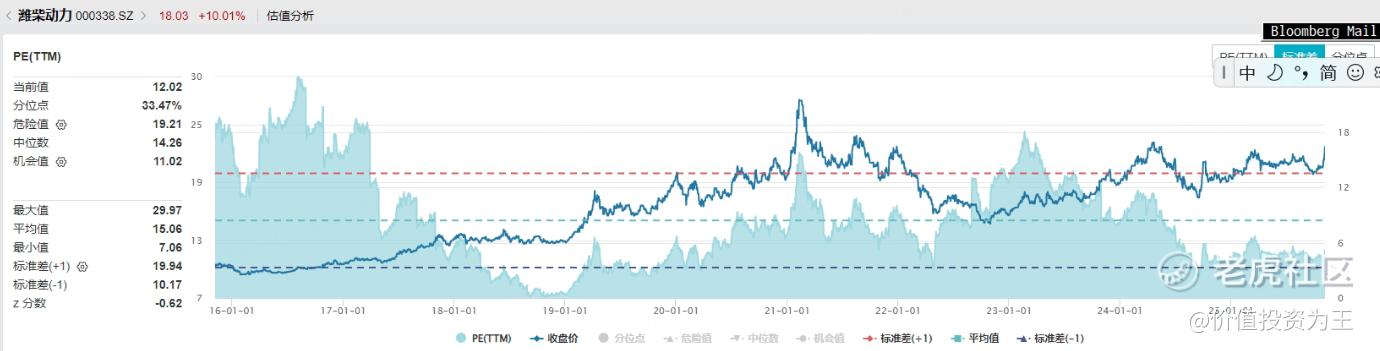

在当前市场环境下,潍柴动力的估值水平显得格外"亲民":

当前市盈率仅12倍,处于近十年33%的低分位水平。与此同时,公司的分红政策相当慷慨,每年拿出约50%的利润进行分红,当前股息率接近4%:

这种"低估值+高分红"的组合,在当前震荡市场中显得尤为珍贵。

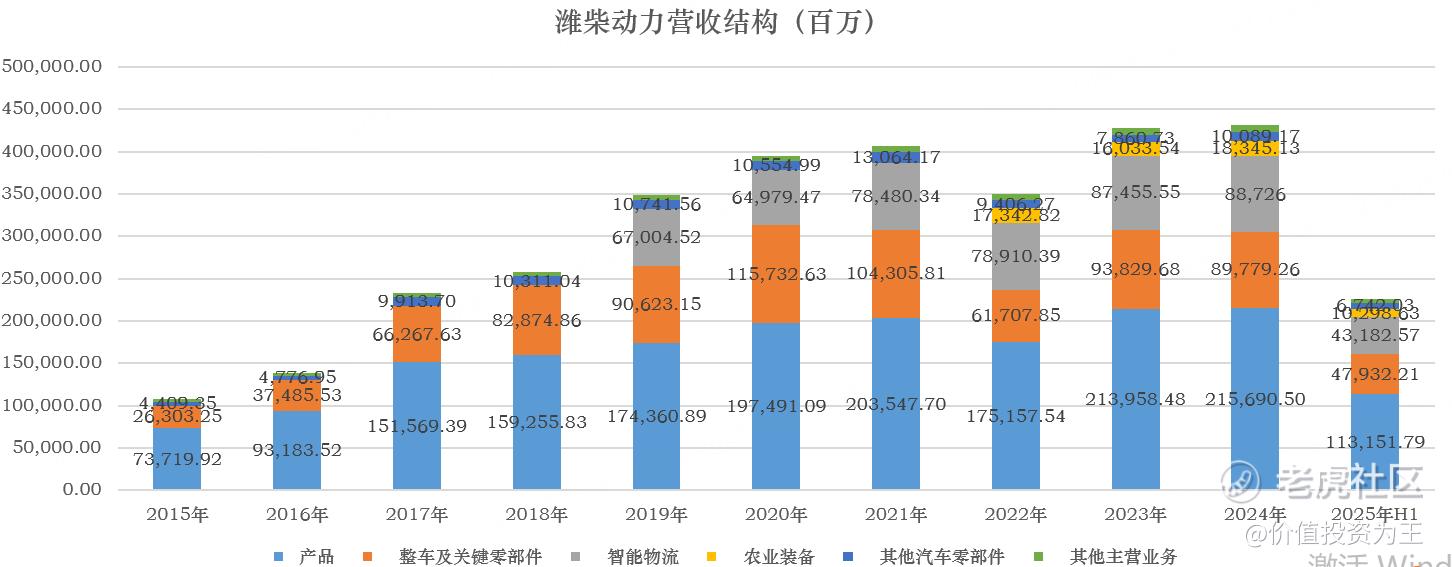

业务版图:不止于发动机

很多人对潍柴动力的印象还停留在发动机制造商,实际上公司已经构建了多元化的业务矩阵:

今年上半年,动力总成、整车及关键零部件业务营收479亿元,占比42%;智慧物流业务营收432亿元,占比38%;农业装备业务营收103亿元,占比9%。这种业务结构既保证了稳定性,又为创新业务提供了成长空间。

未来展望:传统巨头的"第二春"

潍柴动力的转型之路给我们一个重要启示:在技术变革的时代,没有永远的传统行业,只有不愿转型的企业。当AI浪潮席卷而来,这家拥有70多年历史的老牌制造企业,敏锐地抓住了数据中心供电这个细分赛道,实现了"老树发新芽"。

从投资角度看,潍柴动力展现了一个难得的投资标的特征:既有传统业务的稳定基本盘,又有新兴业务的成长潜力;既有可观的分红收益,又有估值修复的空间。在当前市场不确定性加大的背景下,这种"攻守兼备"的特性显得尤为珍贵。

随着全球AI竞赛进入白热化阶段,数据中心建设浪潮才刚刚开始。潍柴动力能否在这场盛宴中分得更大一杯羹,值得我们持续关注。毕竟,当AI需要电力时,提供电力的企业可能比开发AI的企业更先受益——这就是产业链投资的魅力所在。