CoreWeave与Nebius:谁才是AI算力云赛道的“真命天子”?

最近,摩根士丹利一份关于两家AI算力云新贵——CoreWeave和Nebius的深度对比报告,在专业投资者圈里激起了不小的水花。一边是营收规模已超50亿美元、盈利丰厚的“老大哥”,另一边是增速惊人、但仍在亏损中狂奔的“挑战者”。这让我想起了几年前云计算市场AWS与Azure的早期缠斗,格局未定之时,往往蕴藏着最大的投资机会与风险。今天,我们就来拆解这场“大象”与“猎豹”之间的对决,看看在GPU即黄金的时代,哪条路径更可能通向未来。

最近,摩根士丹利一份关于两家AI算力云新贵——CoreWeave和Nebius的深度对比报告,在专业投资者圈里激起了不小的水花。一边是营收规模已超50亿美元、盈利丰厚的“老大哥”,另一边是增速惊人、但仍在亏损中狂奔的“挑战者”。这让我想起了几年前云计算市场AWS与Azure的早期缠斗,格局未定之时,往往蕴藏着最大的投资机会与风险。今天,我们就来拆解这场“大象”与“猎豹”之间的对决,看看在GPU即黄金的时代,哪条路径更可能通向未来。

规模与速度:一场“确定性”与“弹性”的博弈

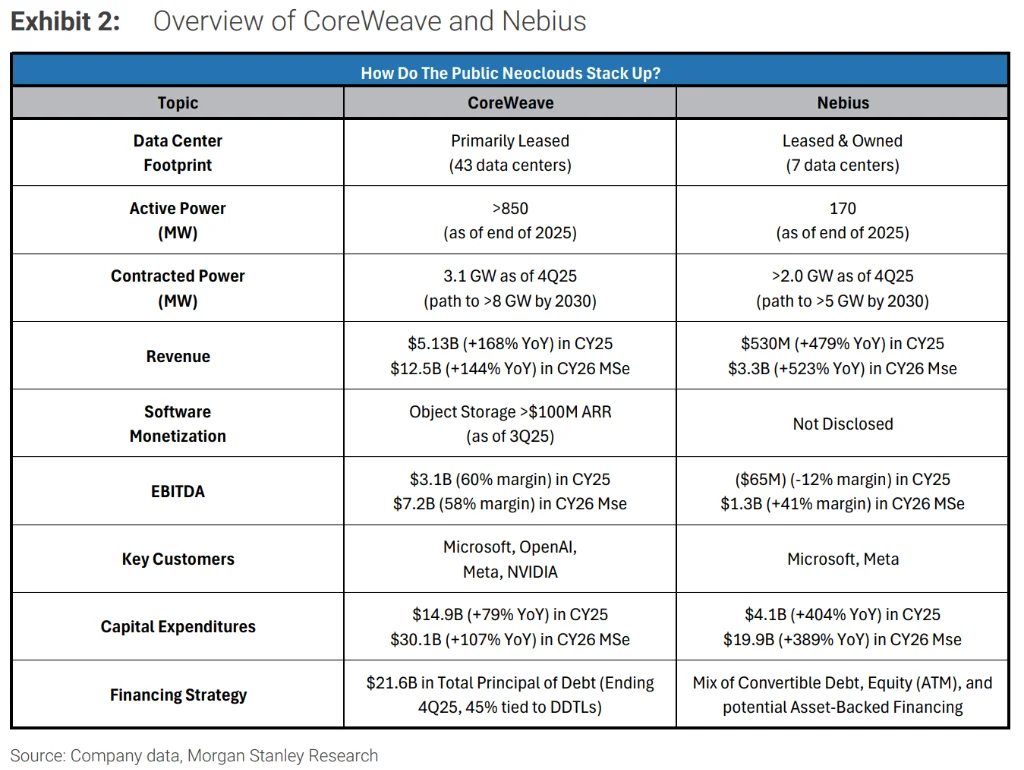

财务数据是最直观的战场。CoreWeave在2025年交出了一份堪称惊艳的成绩单:营收51.3亿美元,同比增长168%,EBITDA利润率高达60%。这已经不是高速增长,而是火箭式蹿升。相比之下,Nebius的5.3亿美元营收虽然规模小得多,但479%的同比增速同样令人咋舌,尽管它目前仍处于EBITDA亏损状态。

但数字背后的故事更关键。CoreWeave超过98%的收入被锁定在多年期的“使用或付费”合同中,这就像提前卖出了未来几年的“算力期货”,收入能见度极高,现金流稳定。我见过太多高增长但现金流紧绷的公司最后倒在黎明前,CoreWeave这种模式在扩张期无疑给了投资者巨大的安全感。

然而,硬币的另一面是,这种长期合同在GPU价格持续走强的市场环境下,可能意味着“踏空”。Nebius的策略则截然不同,其约5.5亿美元的年度经常性收入(ARR)中,有相当一部分来自按需和现货市场,合同期限也更短。这就好比在牛市中,你持有大量可以随时以市价卖出的现货,而不是被锁定了价格的远期合约。如果GPU紧缺和价格上涨的趋势延续,Nebius的短期业绩弹性可能会远超市场预期。

数据中心:租赁快跑 vs 自建长跑

算力云的竞争,本质上是电力与土地的竞争。两家公司都采用了混合模式,但侧重点明显不同。

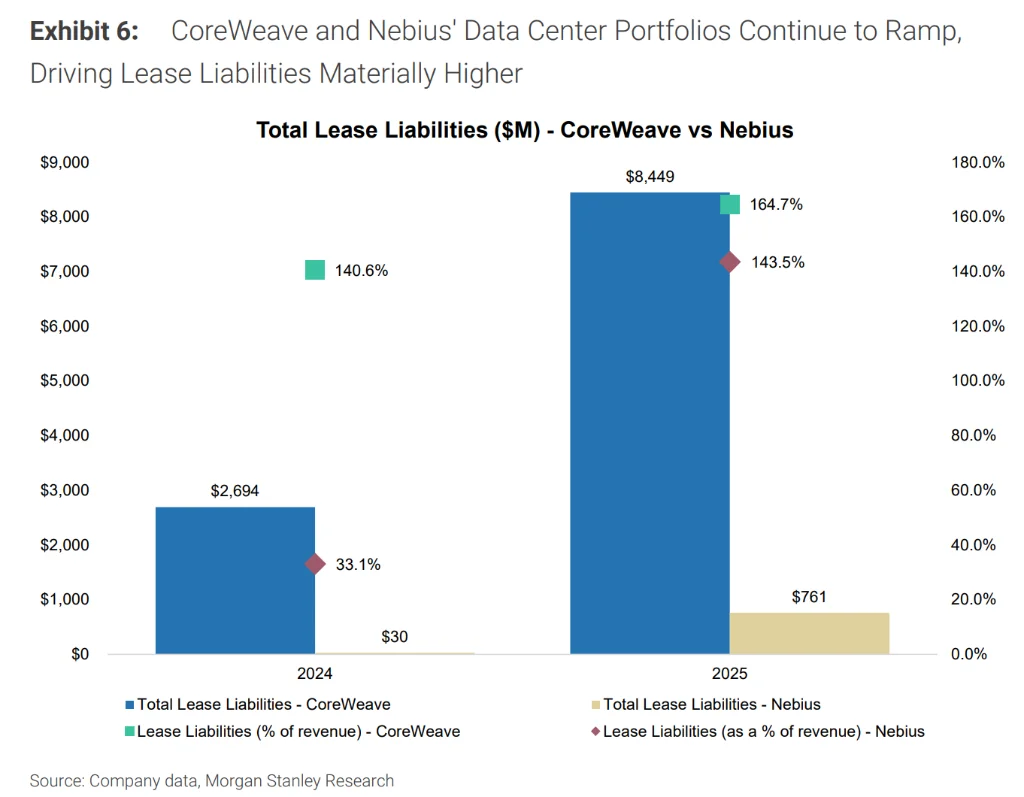

CoreWeave目前拥有43个数据中心,以租赁托管(co-location)为主。这种模式的优势是“快”,可以像搭积木一样迅速拼凑出庞大的算力网络,抢占市场窗口。他们也在向自建和合资模式延伸,比如宾夕法尼亚州那个300MW的自建项目。这很像科技公司早期的策略:先靠租服务器把业务跑起来,等规模稳定了再自建IDC以降低成本。

Nebius则从一开始就更青睐自建这条“重资产”道路。他们在芬兰已经有一个75MW的自建数据中心在运营,在美国还有阿拉巴马州300MW和密苏里州高达1200MW的超大型园区规划。自建数据中心前期投入大、建设周期长,但长期来看,对成本和运营的控制力更强,单位算力的经济效益可能更优。这需要管理层有极大的战略定力和资本耐心。

截至2025年底,CoreWeave已签约电力容量达3.1GW,活跃电力超850MW,规模上是Nebius(签约2GW,活跃170MW)的数倍。但Nebius规划到2030年达到5GW的目标,也显示了其追赶的野心。这场竞赛,一边是已经证明了自己大规模执行能力的领先者,另一边是手握宏伟蓝图、正在奋力追赶的挑战者。

资本游戏:高杠杆的艺术与干净的起跑线

支撑如此疯狂的资本开支,钱从哪里来?这是所有投资者必须审视的核心问题。

CoreWeave建立了一套以“延迟提款定期贷款”(DDTL)为核心的成熟债务融资体系。截至2025年底,其总债务本金已达216亿美元。高杠杆在行业上行期是放大器,能极大地加速扩张,抢占市场份额。我们看到其DDTL的利率从最初的15%一路下降到最近的约5.9%,也反映了随着其规模壮大和模式被验证,资本市场给予了更优惠的定价。但债务是一把双刃剑,一旦行业增速放缓或出现黑天鹅,高企的利息支出和再融资压力将是巨大的风险点。

Nebius的资产负债表则相对“干净”许多。它更多地依赖可转债、股权融资以及客户预付款。最近完成的43亿美元可转债发行,为其提供了充足的弹药。从财务审慎的角度看,Nebius的资本结构风险更低,但也意味着其股权可能面临更大的稀释压力。2026年,CoreWeave计划投入300-350亿美元的资本支出,Nebius则为160-200亿美元,两者都已获得英伟达20亿美元的战略投资,这无疑是巨头对其赛道的背书。

客户战略:绑定巨头还是广撒网?

客户结构清晰地反映了两家公司的战略分野。

CoreWeave深谙“擒贼先擒王”的道理,其约三分之二的收入来自微软,预计未来来自微软、OpenAI和Meta的合同将贡献绝大部分收入。高度集中于顶级客户,好处是合同质量极高、收入稳定,并且能与行业最前沿的需求同步。但这无疑也带来了集中度风险。如果其中任何一个巨头决定将更多算力需求内化,或者转向其他供应商,对其业绩的冲击将是巨大的。

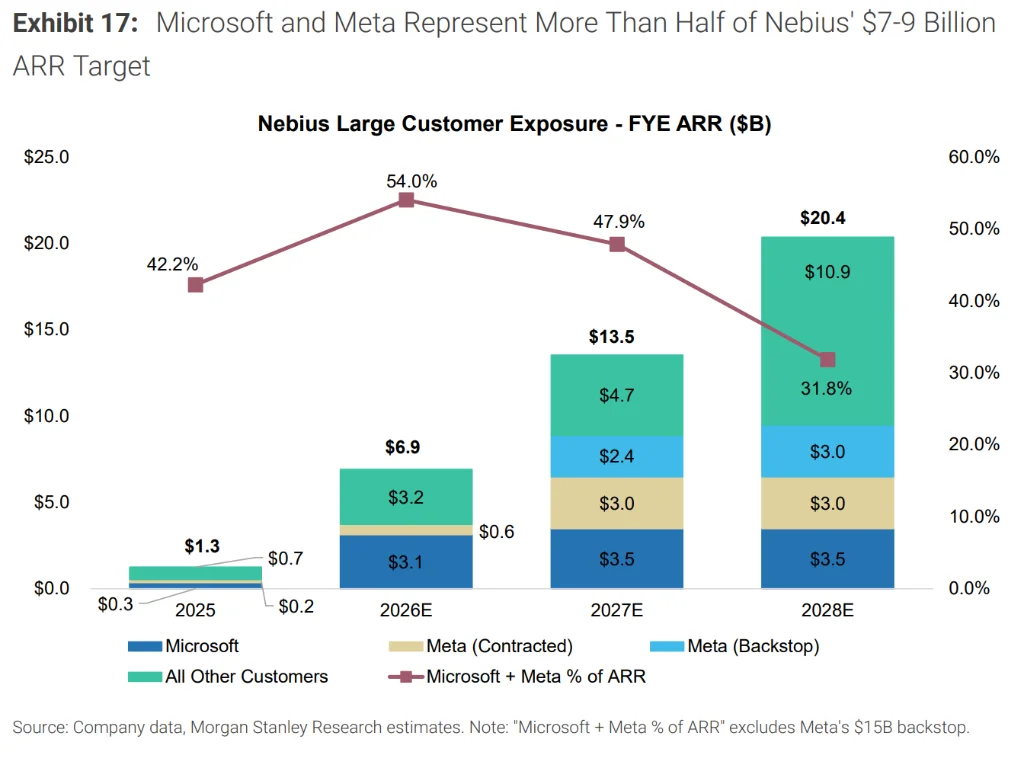

Nebius虽然也与微软和Meta签订了巨额锚定合同,但其长期战略明显指向了更广阔的企业客户和AI初创公司市场。特别值得注意的是,其与Meta合同中的150亿美元部分属于“剩余容量兜底承诺”。这相当于Meta为Nebius向中小企业客户销售算力提供了“风险缓释”。Nebius可以更激进地去开拓那些信用评级可能不高、但增长潜力巨大的AI初创公司,而不用担心产能闲置。

软件与生态:不只是“卖铲子”

两家公司都清醒地认识到,单纯的GPU租赁商模式壁垒不高,长期价值在于构建“全栈AI基础设施平台”。

CoreWeave的软件栈更为成熟,尤其在基础设施编排、存储和管理方面。其对象存储业务ARR已超过1亿美元,并且通过与英伟达的合作,将其软件能力输出给更广泛的云服务商和企业客户。这使其逐渐具备了“卖水又卖铲子”的平台属性。

Nebius则更专注于打造一个高度集成、安全的企业级AI云环境,强调虚拟化、租户隔离和推理工具链。这更像是在为那些对数据安全、工作负载隔离有更高要求的企业客户,量身定制一个“AI算力堡垒”。这条差异化路线如果走通,其客户粘性和利润率可能会非常可观。

盈利之路:殊途同归还是分道扬镳?

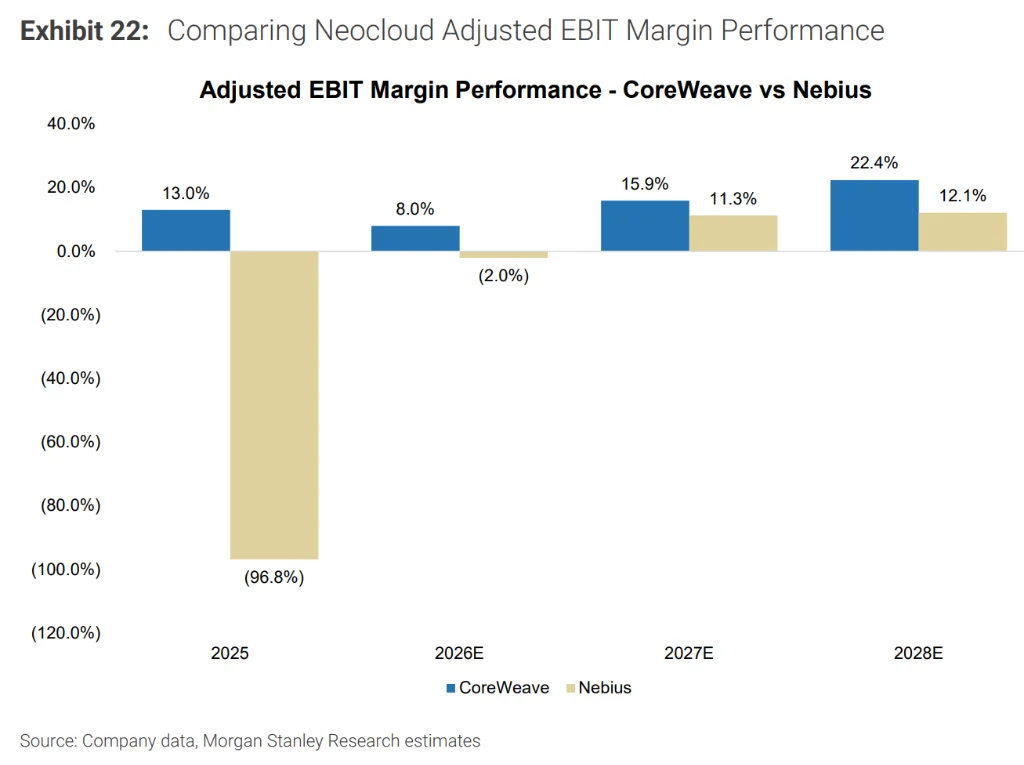

盈利能力的对比最为戏剧化。CoreWeave已经是一座高利润率的“金矿”(2025年EBITDA利润率60.8%),尽管由于资本开支前置,其调整后EBIT利润率短期内会承压。而Nebius仍处于深度亏损中,这与其从母公司继承的运营包袱、旗下其他亏损业务的拖累,以及扩张期的巨额折旧利息有关。

但摩根士丹利的预测描绘了一个有趣的未来:Nebius的EBITDA利润率预计将从2025年的-12.2%飙升至2026年的40.8%,并在2028年达到70%以上。这个预测的核心假设,是Nebius的自建数据中心战略能兑现其更低的总体拥有成本(TCO),以及向高利润率企业客户的转型能够成功。如果这一切实现,那么Nebius将从“烧钱换增长”的典型科技公司,迅速蜕变为一台高效的利润机器。

投资启示:你要的是“龙头”还是“黑马”?

回到最初的问题:投资者该如何选择?这本质上是对风险偏好和投资风格的拷问。

如果你追求的是确定性和执行力,那么CoreWeave可能是更清晰的选择。它已经证明了大规模交付和盈利的能力,拥有清晰的融资路径和高度可见的收入流。它的风险也同样明确:高企的债务和高度集中的客户。这就像投资一家已经进入稳定增长期的行业龙头,你看重的是其护城河和现金流。

如果你愿意为更高的增长弹性和期权价值承担风险,那么Nebius提供了截然不同的叙事。它的现货市场敞口可能在GPU涨价周期中带来惊喜,其向广阔企业市场渗透的战略如果成功,天花板将更高。但这一切都建立在“如果”之上——它需要完美地执行激进的扩张计划,并成功实现客户结构的转型。这更像是在投资一家潜力巨大的“黑马”,赔率更高,但不确定性也更大。

市场总是聪明的,摩根士丹利对两者均给出“中性”评级,且目标价低于当前股价,或许已经暗示,市场对这两条路径的乐观预期都进行了相当充分的定价。AI算力的长期需求毋庸置疑,但中间过程的波动、技术路线的变迁、以及巨头策略的调整,都将是影响这两家公司命运的关键变量。对于投资者而言,这或许不是一个非此即彼的选择题,而是一个关于仓位配置和风险管理的思考题。毕竟,在这样一个颠覆性的赛道里,最大的风险,可能来自于过早地断言谁是唯一的赢家。