地缘风险与库存分化:当前全球资产定价的核心矛盾是什么?

进入四月第二周,全球市场的交易逻辑并未如月初预期般转向明朗,反而在多重线索交织下显得更为复杂。美伊临时停火协议的执行脆弱性、主要经济体宏观数据的反复,以及关键大宗商品库存的意外变动,共同构成了一个“预期摇摆、结构分化”的市场环境。单纯的价格涨跌分析已难以把握主线,本文将穿透表象,从资金流向与实体库存两个核心维度,剖析美股、美债、原油及基本金属市场的真实图景,并探讨其背后的定价逻辑。

进入四月第二周,全球市场的交易逻辑并未如月初预期般转向明朗,反而在多重线索交织下显得更为复杂。美伊临时停火协议的执行脆弱性、主要经济体宏观数据的反复,以及关键大宗商品库存的意外变动,共同构成了一个“预期摇摆、结构分化”的市场环境。单纯的价格涨跌分析已难以把握主线,本文将穿透表象,从资金流向与实体库存两个核心维度,剖析美股、美债、原油及基本金属市场的真实图景,并探讨其背后的定价逻辑。

宏观背景:地缘风险溢价的重估与宏观预期的拉锯

近期市场情绪的核心扰动源,依然来自中东局势的演变。自临时停火协议进入执行阶段以来,霍尔木兹海峡的实际通航量远低于名义恢复水平,表明海上安全风险并未实质性解除。随后的高层谈判虽已举行,但在制裁解除、永久停火条件等关键议题上未能取得突破。这一进程使市场的定价基准从“快速缓和”转向“边谈边拖”,地缘政治风险溢价虽从峰值回落,但并未消散,持续为原油及避险资产提供波动基础。

与此同时,主要央行的政策路径仍是悬在市场头上的“达摩克利斯之剑”。尽管通胀数据有所反复,但经济增长的韧性使得货币政策转向的时机和幅度充满不确定性。这种宏观预期的反复拉锯,导致资金在不同资产类别间快速轮动,寻求短期确定性,而非基于长期趋势进行配置。

权益与固收市场:流出压力缓和,但信心尚未重建

在不确定性环境中,追踪资金的真实去向比观察价格波动更具前瞻意义。

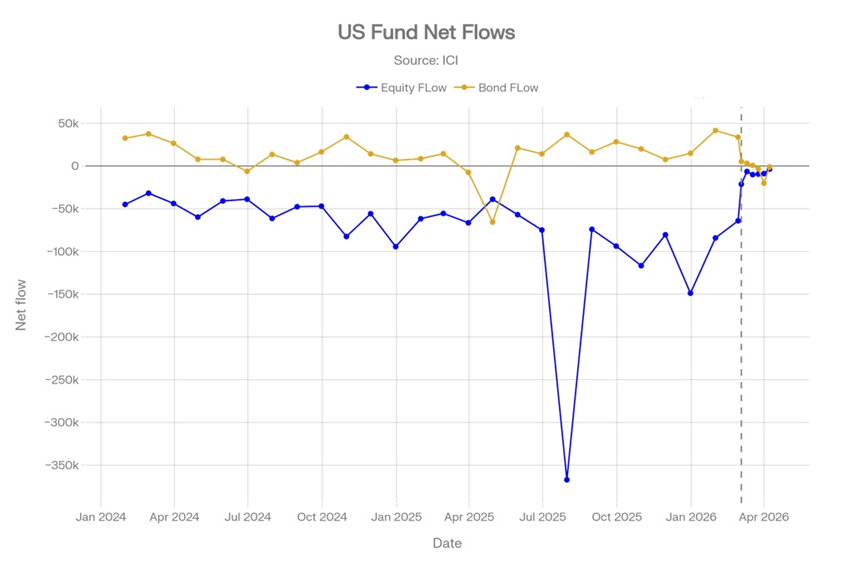

美国股票市场的资金情绪仍显谨慎。根据最新公布的基金流量数据,美国股票型基金在截至4月8日的一周内,依然录得36.6亿美元的净流出。这已是该数据连续数周处于流出区间,表明共同基金投资者整体仍在撤离权益市场。一个积极的边际变化是,此次流出规模较前一周的88.5亿美元大幅收窄,显示集中抛售的压力正在缓解。然而,从“净流出”到“净流入”的转变尚未发生,这更多是“恐慌性撤离”阶段的结束,而非“趋势性增配”的开始。市场信心的重建需要更明确的宏观拐点信号或企业盈利的持续超预期。

美国债券市场则经历了一场剧烈的情绪波动。同期,美国债券型基金净流出10.8亿美元,虽然仍为负值,但相比前一周惊人的201.7亿美元净流出,已出现显著改善。回顾三月,债券基金曾一度保持温和流入,但在三月末转为流出后,于四月初呈现加速态势。这一过程清晰地反映了一次因短期风险偏好骤降而引发的集中减仓。最新数据的收敛,表明市场的避险情绪冲击已阶段性平息,投资者正在重新评估固收资产的配置价值。

从收益率曲线形态观察,近期短端利率(如3个月期国债收益率)因对货币政策更敏感而略有上行,而长端利率(如10年期国债收益率)则呈现高位震荡格局。期限利差的收窄,通常暗示市场对长期经济增长或通胀的预期有所降温。这种“熊平”或“牛平”的走势,本身也是市场预期摇摆的直观体现。

原油市场:全美库存拐点初现,区域结构分化显著

原油市场的供需平衡表正在发生微妙变化,库存数据提供了关键线索。

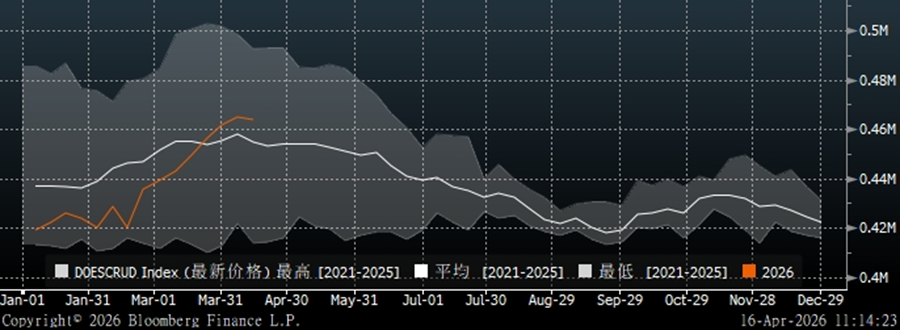

最新数据显示,美国商业原油库存结束了之前的连续累积趋势,在4月中旬当周转为下降,减少约91.3万桶。更具信号意义的是,作为WTI原油期货交割地的库欣地区库存,下降幅度更为显著,减少超170万桶。从库存曲线看,代表2026年的数据线在4月后呈现先升后降的“倒V”形态,表明北美市场在炼厂开工率提升和进出口调整的综合作用下,并未形成持续的累库压力。

然而,库存的绝对水平与区域分化需要仔细审视。尽管全美商业原油库存总量仍处于五年历史波动区间的正常范围内,但库欣库存已降至明显低于五年均值的偏低位置。这种“总库正常、枢纽库偏紧”的结构,可能对WTI原油的近月合约价格形成一定支撑,并加剧期货合约的期限结构波动。地缘风险带来的溢价,正在与相对紧俏的实物交割库存基本面相互叠加。

基本金属:全球库存高企下的区域分化

基本金属市场则清晰演绎着“全球总量压力”与“区域结构性矛盾”并存的故事。

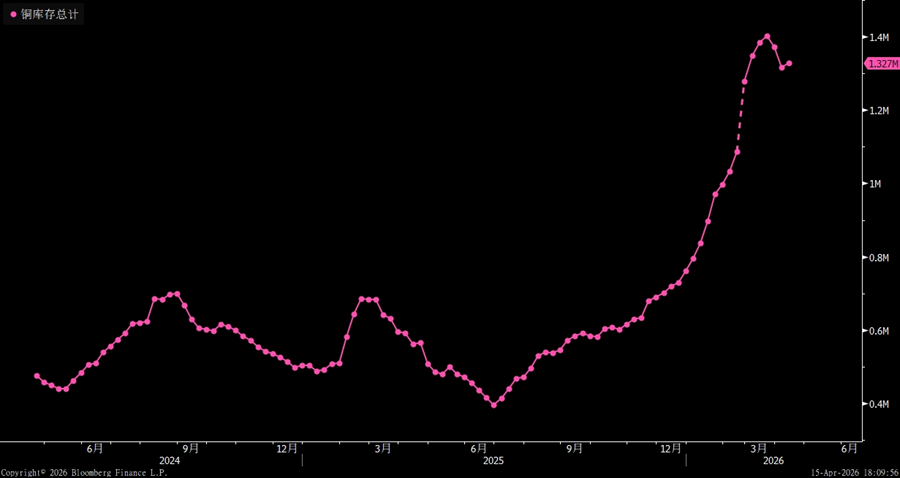

铜市场的库存压力依然显著。全球三大交易所(LME、COMEX、上海期货交易所)的显性库存总量仍维持在130万吨以上的近年高位。边际变化上,近期出现了典型的分化:上海期货交易所库存持续去化,反映中国境内消费在传统旺季的支撑;COMEX库存小幅回落;而LME库存则继续累积。由于LME的增量超过了其他市场的减量,导致全球总库存重新转为上升。这凸显出当前铜市场的核心矛盾:中国需求具备一定韧性,但海外市场(尤其是欧洲)的需求疲软导致隐性库存显性化,压制了全球价格的上行空间。这种内外分化使得单一市场的价格信号失真,投资者需更关注跨市价差和区域升贴水的变化。

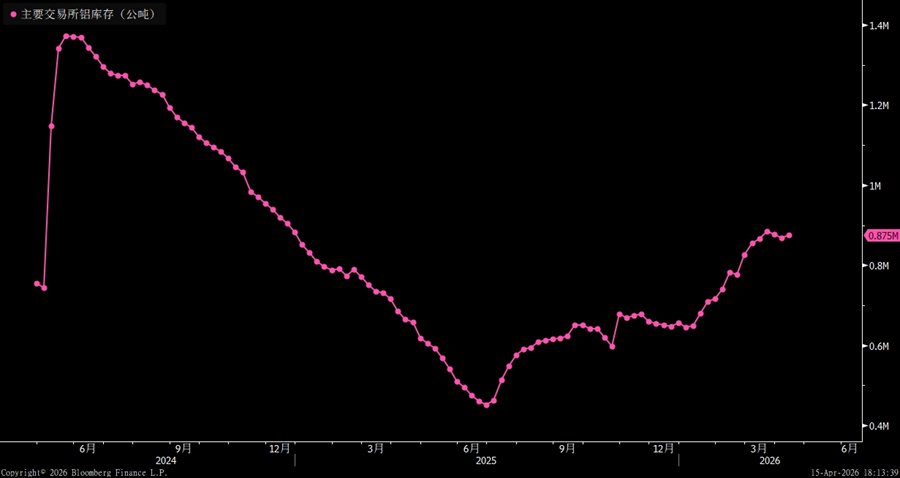

铝市场的分化格局更为持久和鲜明。当前库存结构呈现典型的“海外紧张、国内宽松”。LME和COMEX的铝库存均处于长期下行通道中,尤其是COMEX库存已降至极低水平,表明海外现货流通货源偏紧。反观上海期货交易所的铝库存,则持续徘徊于年内高位。这一方面源于中国作为全球最大原铝生产国,供给弹性相对充足;另一方面也暗示内外需求的差异以及跨境套利物流尚未完全畅通。对于全球铝价而言,海外低库存对价格形成支撑,而国内高库存则构成天花板,两者共同塑造了当前震荡区间的边界。

贵金属:实物短缺与投机情绪背离的谜题

黄金与白银市场呈现出一个有趣且值得警惕的现象:实物基本面与资金情绪面出现短期背离。

库存层面,COMEX黄金和白银的交易所库存正经历历史性的快速去化。两者库存曲线均以陡峭的斜率持续下行,当前绝对水平已跌破过去数年的所有低点,创下多年新低。这种深度的、持续的库存下降,通常指向实物需求旺盛(如央行购金、金条金币投资需求)或供应端受限,构成了贵金属价格的坚实底层支撑。

持仓层面,投机资金的热情却从高位降温。CFTC数据显示,COMEX黄金和白银期货的非商业净多头持仓规模均已从前期历史高位大幅回落。具体来看,黄金的非商业多头持仓减少,同时空头持仓有所增加,显示部分投机资金正在撤离或转向看空对冲。白银的空头持仓虽在减少,但多头增仓乏力,净多头规模同样收缩。

这种“库存跌、多头撤”的背离,可能反映了多重因素:一是部分投机资金在价格连创新高后选择获利了结;二是市场对美联储维持高利率更长时间的预期,压制了无息资产黄金的短期金融吸引力;三是地缘风险虽在,但已被部分定价,需要新的催化剂。这种背离并不意味着趋势反转,但往往预示着价格波动将加剧,直至出现新的驱动力量来统一基本面与情绪面。

结论:在分化与摇摆中寻找再平衡的锚点

综合而言,当前全球市场缺乏一个单一、强劲的宏观叙事主线,取而代之的是地缘风险、政策预期、区域供需等多条线索的并行与交织。这导致资产表现呈现高度结构性特征:

- 资金流向显示风险偏好仍脆弱。股市资金未归,债市资金波动剧烈,表明机构投资者整体处于“防守观望”模式,尚未大规模转向风险资产。

- 商品库存成为关键的微观验证指标。原油库存的拐头、铜铝的海外内分化、贵金属的深度去库,共同描绘出一幅需求增长不均衡、供应链扰动持续的图景,这决定了商品内部走势将继续分化,而非同涨同跌。

- 市场阶段正处于“预期摇摆期”向“新平衡形成期”过渡的关键时刻。下一个明确的趋势,可能需要等待以下任一信号的确认:地缘局势的实质性突破或恶化、主要央行给出更清晰的政策路径、或某个关键领域(如中国房地产、美国就业市场)出现超预期的数据变化。

对于投资者而言,在这样一个复杂环境中,与其追逐短期价格波动,不如深入审视具体资产的资金面与基本面数据。市场的答案,往往藏在那些被忽略的库存变化和资金流向的细节之中。当前市场的再平衡过程或许充满波折,但也正是这种分化与摇摆,为深度研究和结构性布局创造了条件。