一份“增长”成绩单,两种股价命运:解码PINS与SNAP的预期差

当两家社交平台同时发布财报,都声称在“增长”和“转型”,为何市场反应却天差地别?这就像两个学生都考了90分,一个被家长狠狠批评,另一个却获得奖励——背后的评分标准,才是真正的玄机所在。

当两家社交平台同时发布财报,都声称在“增长”和“转型”,为何市场反应却天差地别?这就像两个学生都考了90分,一个被家长狠狠批评,另一个却获得奖励——背后的评分标准,才是真正的玄机所在。

最近,Pinterest和Snapchat这对“视觉社交双雄”就上演了这样一场戏剧性的市场演出。在最新季度财报发布后,Pinterest股价单日暴跌超20%,而Snap却逆势大涨近15%。同样的宏观环境,类似的业务模式,为何投资者给出了截然不同的评判?

增长数字背后的“质量密码”

表面看,两家公司都在增长,但增长的“含金量”却有云泥之别。

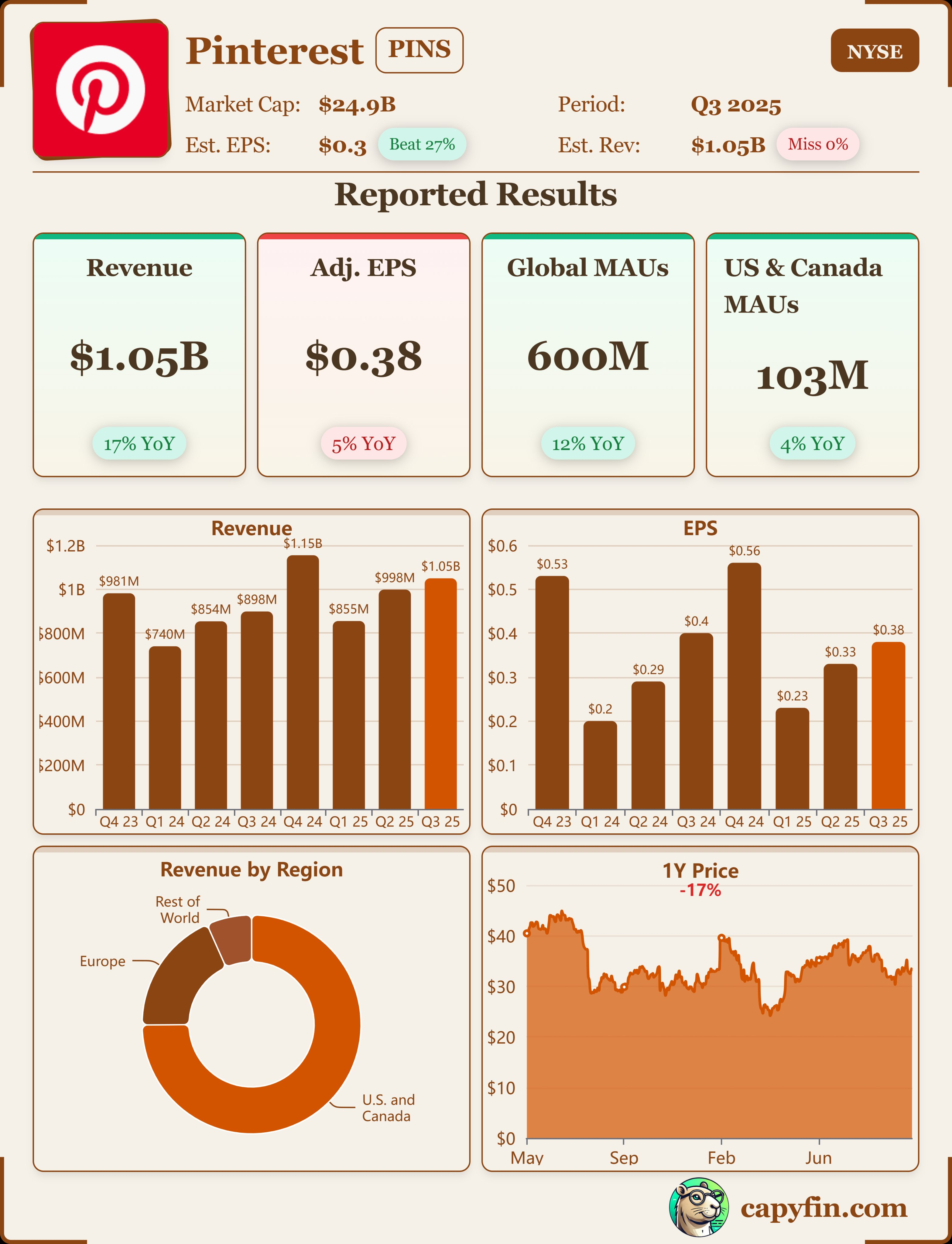

Pinterest三季度营收10.49亿美元,同比增长17%,全球月活用户突破6亿大关,增长12%。单看这些数字,堪称一份亮眼的成绩单。但魔鬼在细节中——其广告定价下降了24%,相当于“薄利多销”模式。特别是在核心的北美市场,增速仅有9%,像个成长开始放缓的“优等生”。

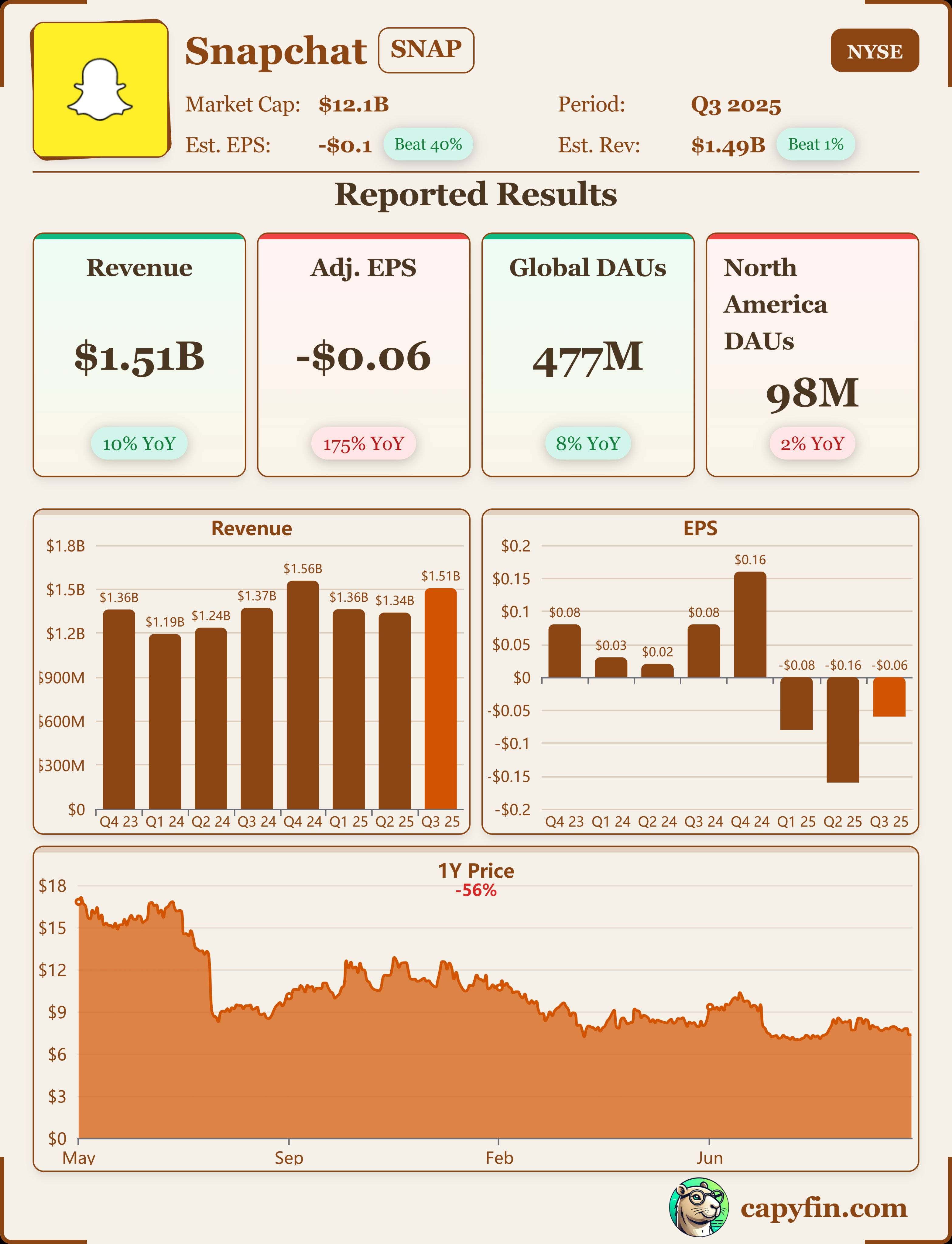

Snap虽然营收增长10%至15.07亿美元,增速略低,但市场反而给予掌声。关键就在于其订阅业务同比增长54%,虽然基数尚小,却展示出多元变现的能力。就像一家餐厅,不仅客流量增加,还成功推出了高价套餐,市场自然更买账。

盈利能力的“真假美猴王”

在投资界,不仅要看赚多少钱,更要看怎么赚的——这就是两家公司命运分野的关键。

Pinterest的利润率表面很漂亮,调整后EBITDA利润率达29%。但问题出在指引上——公司对下一季度的利润预期低于市场共识,这就像学霸突然说“下次可能考不了那么好”,投资者立即用脚投票。

反观Snap,虽然整体利润率不高,但改善速度惊人。从去年同期的亏损3900万美元,到本季度盈利2.12亿美元,这种“扭亏为盈”的戏码永远是市场最爱。就像看一个差生突然考到及格线,比优等生从95分提到96分更让人惊喜。

AI叙事:谁在画饼,谁在做饭?

如今科技公司不谈AI,就像去咖啡馆不点咖啡一样奇怪。但同样是AI故事,两家公司的讲法却截然不同。

Pinterest大谈“视觉AI生态”和“购物助手”的宏伟蓝图,概念很前沿,但商业化路径仍显模糊。这就像厨师详细描述一道菜的未来味道,却迟迟不端上桌。

Snap则更务实——他们的AI广告方案已经让广告主投放效率提升了20%以上。没有太多华丽辞藻,却拿出了实实在在的数据。在投资界,可量化的收益永远比美好的承诺更有说服力。

市场情绪:预期的艺术

股票市场本质是预期游戏。Pinterest的问题不是现在不好,而是原来被寄予太高期望。当增长故事遇到一点颠簸,原本拥挤的列车就容易发生踩踏。

Snap则恰好相反——市场本来没抱太大希望,结果它反而给出了惊喜。这种“超预期”的表现,正是推动股价上涨的最佳燃料。

从估值角度看,Pinterest经历暴跌后估值回归理性,而Snap则因超预期表现获得估值修复。这反映了市场资金正在从“故事股”向“兑现股”转移的微妙变化。

未来赛道:谁能笑到最后?

展望未来,两家公司面临不同的挑战与机遇。

Pinterest需要证明其国际扩张能够弥补北美增长放缓,同时要尽快将AI概念转化为实际收益。如果下一季度仍不能展示清晰的变现路径,其“估值溢价”可能继续缩水。

Snap虽然本轮获得市场认可,但也面临用户增长可能放缓的预警。其订阅业务能否持续高增长,AI广告方案能否扩大应用规模,将是决定其能否维持涨势的关键。

在当前的宏观环境下,投资者变得越来越“务实”。不再为遥远的故事买单,而是更关注下个季度能实实在在看到什么。这种心态转变,或许正是理解这两家公司不同市场表现的最佳注脚。

视觉社交的赛道依然广阔,但赛场规则正在改变。从用户规模竞争转向用户价值深挖,从宏大叙事转向可验证的执行力——这场转型考试,才刚刚开始。