美伊“边打边谈”模式下,如何为战争风险定价?美股还能追高吗?

近期,中东地缘政治局势的反复,为全球金融市场带来了持续的扰动。市场在“冲突升级”与“停火预期”之间摇摆,资产价格的波动本质上是对战争风险的重新定价。对于投资者而言,理解当前市场的主线逻辑,并预判未来几种可能的演变路径,是制定有效策略的关键。

近期,中东地缘政治局势的反复,为全球金融市场带来了持续的扰动。市场在“冲突升级”与“停火预期”之间摇摆,资产价格的波动本质上是对战争风险的重新定价。对于投资者而言,理解当前市场的主线逻辑,并预判未来几种可能的演变路径,是制定有效策略的关键。

一、市场主线:风险定价与资产分化

当前多数资产仍遵循一个相对清晰的交易逻辑:局势升级时,风险资产承压下跌;局势缓和或出现停战迹象时,前期超跌的资产则迎来修复性反弹。这一逻辑在原油、股指等品种上体现得尤为直接。

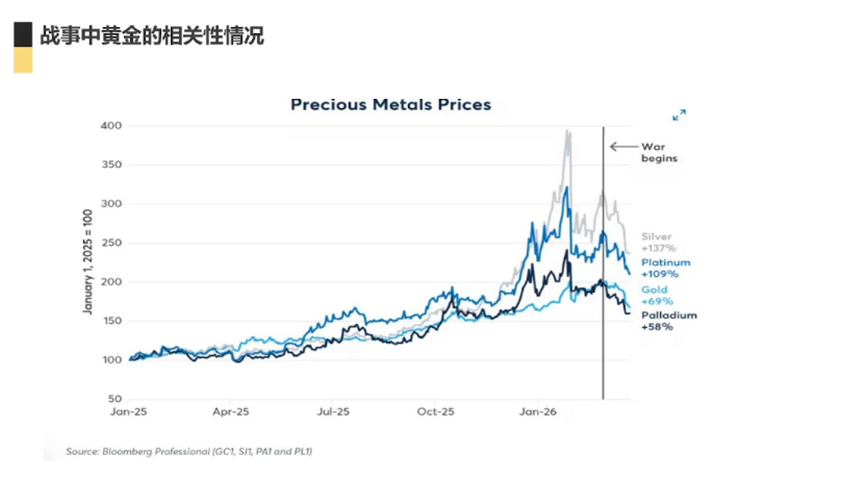

然而,本轮行情中也出现了值得深思的背离。传统避险资产——黄金的表现并不强劲,甚至在部分时段呈现出与风险资产相似的特征。这背后的核心原因在于,金价在前期因地缘风险和降息预期已积累了较大涨幅,市场买盘在一定程度上被透支,当前价格水平削弱了其短期避险的性价比。当流动性收紧或投资者获利了结时,其避险属性便难以充分发挥。

同样,美债也未展现出典型的“避风港”效应。这或许暗示市场对美元资产体系的认知正在发生微妙变化,不再无条件地将所有美元资产视为动荡时期的自动避险选择。

综合来看,当前市场更接近于“停战窗口”下的情绪修复期,而非风险资产趋势的全面反转。各类资产的反弹更多是技术性的修正。其中,美股展现出相对更强的韧性,作为美国金融体系的核心资产,其在反弹中往往领先,在回调中也通常更具支撑。

二、未来路径推演:三种情景与市场影响

未来一到三周是观察局势走向的关键窗口。基于对政治博弈逻辑的分析,局势发展大致可归纳为三种情景,不同路径将主导截然不同的资产表现。

情景一:快速达成长期协议(概率较低)

若美伊双方意外在短期内达成一份可持续的长期协议,市场交易主线将迅速从“战争风险定价”切换至“风险修复定价”。最直接的影响将是原油风险溢价的大幅回吐,油价可能出现显著下跌。与此同时,美股等风险资产将迎来明确的补涨机会。不过,这一情景的实现面临重大政治障碍,任何可能被解读为“让步”或“失败”的条款都难以被双方国内政治所接受。

情景二:缓兵之计后冲突再升级(概率较高)

这是一种更可能的情景。当前的停火可能只是美方进行内部评估、资源调配和战术准备的“间歇期”。经过数周休整后,若谈判破裂,冲突可能进入新阶段,形式或为地面进攻,或为扩大空袭范围。一旦战事重启并升级,原油将重拾涨势,甚至挑战前高,而全球多数风险资产将再度面临抛压。冲突持续的时间越长,对风险资产的压制也将越显著。

情景三:长期“边打边谈”的拉锯状态(中等概率)

局势也可能陷入一种不稳定的平衡:既无决定性军事行动,也无突破性和平协议,而是在低烈度摩擦、局部冲突与断续谈判中长期僵持。这种状态下,市场将缺乏明确的单边趋势主线。原油价格更可能在宽幅区间内震荡,黄金、美股等资产也将随着头条新闻的起伏而反复波动,交易难度显著增加。需要警惕的是,这种僵局可能只是拖延,在关键时间节点(如美国中期选举)前,局势仍有很大概率向第二种情景演变。

三、核心资产逻辑分解与观察指标

在复杂的市场环境中,把握核心资产的定价逻辑与相互关联,是做出判断的基础。

原油:局势的“温度计”

油价是判断地缘局势最直观的领先指标。若WTI原油价格向上突破120美元/桶的前高水平,通常意味着市场正在定价冲突的显著升级;若价格回落至80美元/桶下方,则反映局势缓和或协议预期增强;若在80-120美元区间内宽幅震荡,则对应“边打边谈”的僵持状态。投资者可将油价作为无需紧盯新闻的局势观测窗口。

美股:体系内的“压舱石”

美股在当前框架中被视为“核心资产中的核心”。在中期选举前,美国政策层有较强动力维护金融市场稳定,美股发生系统性崩盘的概率较低。即便局势恶化导致美股回调,其幅度和韧性也可能优于其他市场。除非出现美军进展严重受挫、动摇市场对美方掌控力的极端情况,美股才会面临更深层的重估。总体来看,美股更可能延续“慢牛”或震荡偏强的格局,逆势做空的风险较大。

加密资产:风险偏好的“灵敏指标”

以比特币为代表的加密资产,其波动性放大了个股风险偏好。比特币若跌破60,000美元关键支撑,可能预示市场避险情绪急剧升温;若能突破98,000-100,000美元阻力区,则可能标志着全球风险偏好全面回暖。若其反弹至80,000美元附近后再度陷入盘整,则与市场整体的拉锯状态相符。整体上,加密市场已从狂热期降温,其指示意义大于直接配置价值。

黄金:被透支的“避风港”

黄金本轮避险功能失灵,主要源于前期涨幅过大导致的性价比下降。从结构上看,金价在失守关键支撑后创出调整新低,表明其并非强势整理,而是需要更充分的调整来重新积累上行动能。从长期配置视角看,只有当金价回落至更具吸引力的区间(例如历史估值中枢附近),其避险与抗通胀属性才会吸引大规模的增量资金重新入场。

美元与美债:霸权的“试金石”

短期来看,美元与油价呈现一定的正相关性,局势紧张推高油价时,美元可能因避险资金流入而反弹。但长期逻辑则截然不同:若旷日持久的冲突损耗美国国力并动摇其全球统治力的信心,美元霸权的基础将受到侵蚀。因此,美元长线前景承压。美债同样未能发挥避险作用,若市场开始质疑美国财政可持续性与信用,股、债、汇同时承压的情景并非天方夜谭。

四、投资策略:基于情景的应对而非押注

在不确定性高企的环境中,灵活应对比单向押注更为重要。策略应围绕上述情景展开部署。

- 对于原油:若出现意外达成协议导致油价暴跌,可在极端低位布局多单,因为地缘政治紧张的结构性支撑仍在。若陷入区间震荡,则可考虑在关键支撑与阻力位附近进行波段操作。若冲突升级信号明确,则顺势做多仍是主要思路。

- 对于美股:维持“不轻易做空”的基本态度。未持仓者可等待未来1-3周局势更加明朗后再做决策。若出现因局势缓和带来的上涨,可视为加仓或跟进机会;若因冲突升级回调,则可关注关键支撑位附近的布局时机。

- 对于黄金:当前价位参与的价值有限,短周期更倾向于逢高减持或观望。中长期投资者应耐心等待更具性价比的入场区域出现,届时可采用分步布局的策略。

- 对于美元:长线维持看空观点,策略上以逢高卖出为主。短期需关注其与油价的联动反弹,但这应被视为战术性波动而非趋势反转。

五、延伸观察:关联市场与长期趋势

除了主要资产,一些关联市场也提供了有价值的侧面观察。

日经指数虽在美股带动和日元贬值影响下走强,但其地缘敏感性更高,特别是与东亚局势关联密切,中长期风险显著大于美股。在人民币国际化方面,中东能源贸易中人民币结算份额的提升是趋势,但这更多是“去美元化”多元布局的一部分,而非单一货币的完全替代,其进程将是漫长且曲折的。

总而言之,在“边打边谈”的新常态下,市场将持续对战争风险进行动态定价。投资者需要放弃对单一方向的执念,转而建立基于情景分析的投资框架,并紧密跟踪原油、美股等核心资产发出的价格信号。市场永远在不确定性中前行,而清晰的逻辑和灵活的应对,是在波动中保护资产并寻找机会的关键。任何投资决策都需结合自身的风险承受能力与投资目标,在复杂多变的市场中保持审慎与纪律。