美股高位震荡格局难破,期权策略如何捕捉有限回调机会?

当前全球风险资产的定价锚点,依然牢牢系于美股市场的表现之上。在美联储政策信号边际效应递减的背景下,地缘政治局势,特别是中东地区的紧张态势,已成为短期内主导市场情绪的核心变量。市场正处在一个微妙的平衡点:一方面,强劲的基本面和机构资金流向限制了深度下跌的空间;另一方面,地缘政治的不确定性和技术性超买又压制了进一步大幅上行的动能。这种“上下两难”的格局,催生了高位区间震荡的典型市场特征,也为精密的衍生品策略提供了用武之地。

当前全球风险资产的定价锚点,依然牢牢系于美股市场的表现之上。在美联储政策信号边际效应递减的背景下,地缘政治局势,特别是中东地区的紧张态势,已成为短期内主导市场情绪的核心变量。市场正处在一个微妙的平衡点:一方面,强劲的基本面和机构资金流向限制了深度下跌的空间;另一方面,地缘政治的不确定性和技术性超买又压制了进一步大幅上行的动能。这种“上下两难”的格局,催生了高位区间震荡的典型市场特征,也为精密的衍生品策略提供了用武之地。

美联储政策指引为何暂时“失声”?

市场对美联储言论的关注度正在降温,这并非空穴来风。核心原因在于货币政策路径的能见度在降低。新任主席人选的不确定性,使得市场难以对未来的利率决策形成稳定预期。更为关键的是,在通胀压力与地缘冲突引发的经济不确定性并存的复杂环境下,美联储内部的分歧正在加大。其公开表态时常出现摇摆,这反映出决策层在“抗通胀”与“防衰退”之间的艰难权衡。

一个合理的推演是,只要外部冲突的阴影持续存在,美联储大概率将维持利率政策的现状,避免给市场增添新的变数。这种“按兵不动”的观望姿态,使得传统的“听联储言、观联储行”的交易逻辑暂时失效。市场需要寻找新的主导叙事,而当前,这一叙事无疑由地缘政治的进展所书写。

下行有“底”:哪些力量在托举美股估值?

尽管面临不确定性,美股市场并未显现出崩溃的迹象,其下行空间受到多重结构性因素的支撑。

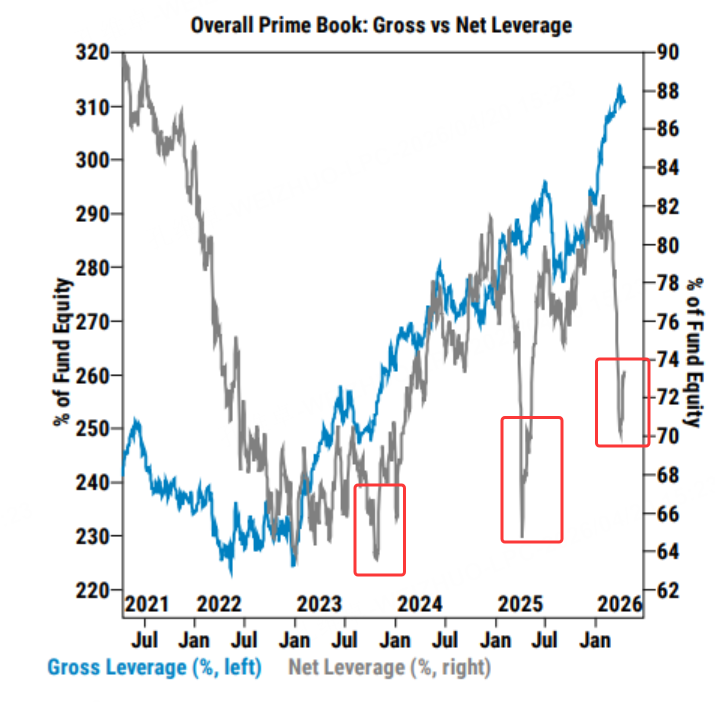

首先,机构投资者的仓位行为提供了关键信号。数据显示,资产管理机构的股票风险敞口仍维持在较高水平,净杠杆率也在近期市场反弹后显著提升。这意味着,被视为“聪明钱”的机构投资者不仅没有离场,反而在过去一段时间内增加了多头仓位。他们的行为逻辑很清晰:最悲观的预期或许已经反映在价格之中,系统性风险已大幅降低。

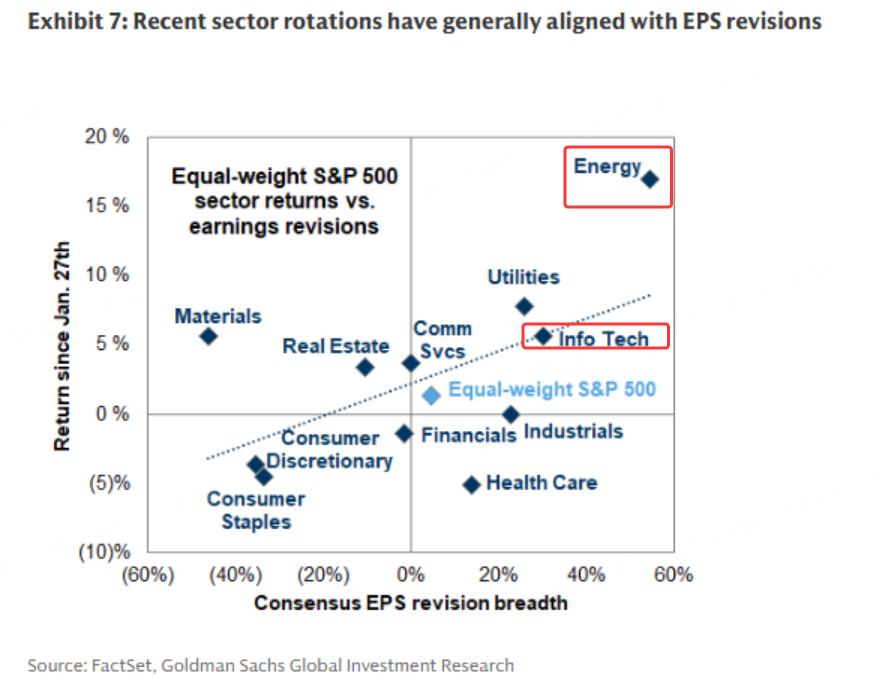

其次,企业盈利的韧性是市场的压舱石。近期,多家主流投行上调了对美股指数的盈利预测。以标普500指数为例,其未来十二个月的预期市盈率已从前期高点回落,估值压力有所缓解。尤其值得关注的是,能源和信息技术板块的盈利预期被显著上调,这两个对宏观经济和利率敏感的板块走强,部分抵消了高利率环境对整体估值的压制作用。盈利基础的巩固,提升了市场对利率波动的容忍度。

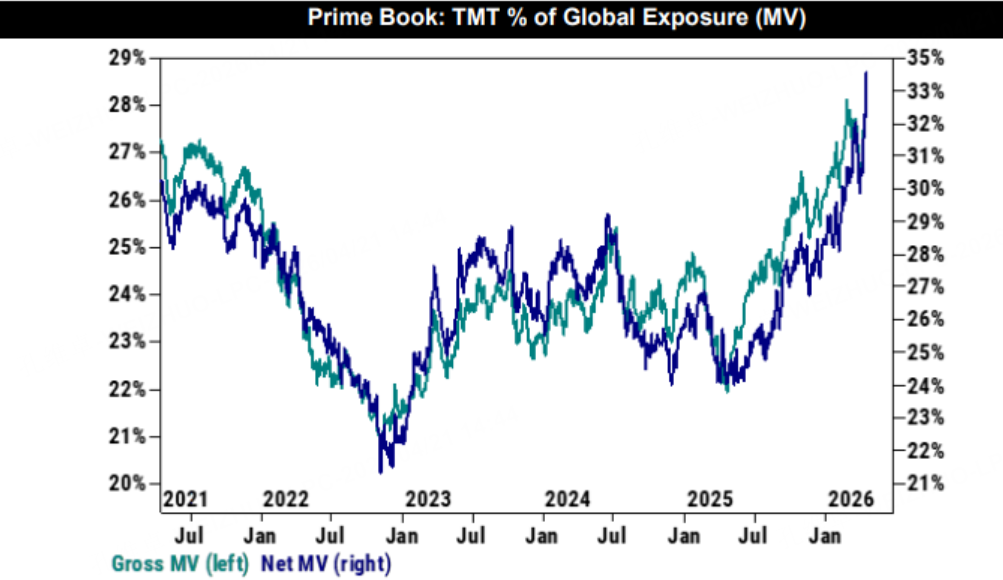

最后,全球资金流向提供了持续的动力。全球股票型基金已连续多周录得资金净流入,且主要由主动买入盘驱动,而非空头回补。从区域看,欧洲和亚洲新兴市场受到青睐;从板块看,信息技术、通信服务和医疗保健是资金流入的主要方向。一个值得警惕的现象是,全球基金在科技、媒体和电信(TMT)领域的敞口已达到历史极值水平。这既表明市场对成长板块的极端乐观,也暗示一旦风向转变,可能引发剧烈的仓位调整。

上行有“顶”:哪些因素在压制市场情绪?

既然下行有底,市场为何不直接突破上行?答案在于不确定性并未消散,且市场自身已积累了相当的技术性压力。

地缘政治风险是悬在头顶的达摩克利斯之剑。冲突“打打停停、边打边谈”的拖延局面,在短期内难以看到根本性破局。这种持续的不确定性,如同给市场上涨引擎加装了限速器,抑制了风险偏好的无限制扩张。投资者不愿在局势明朗前进行激进的追高操作。

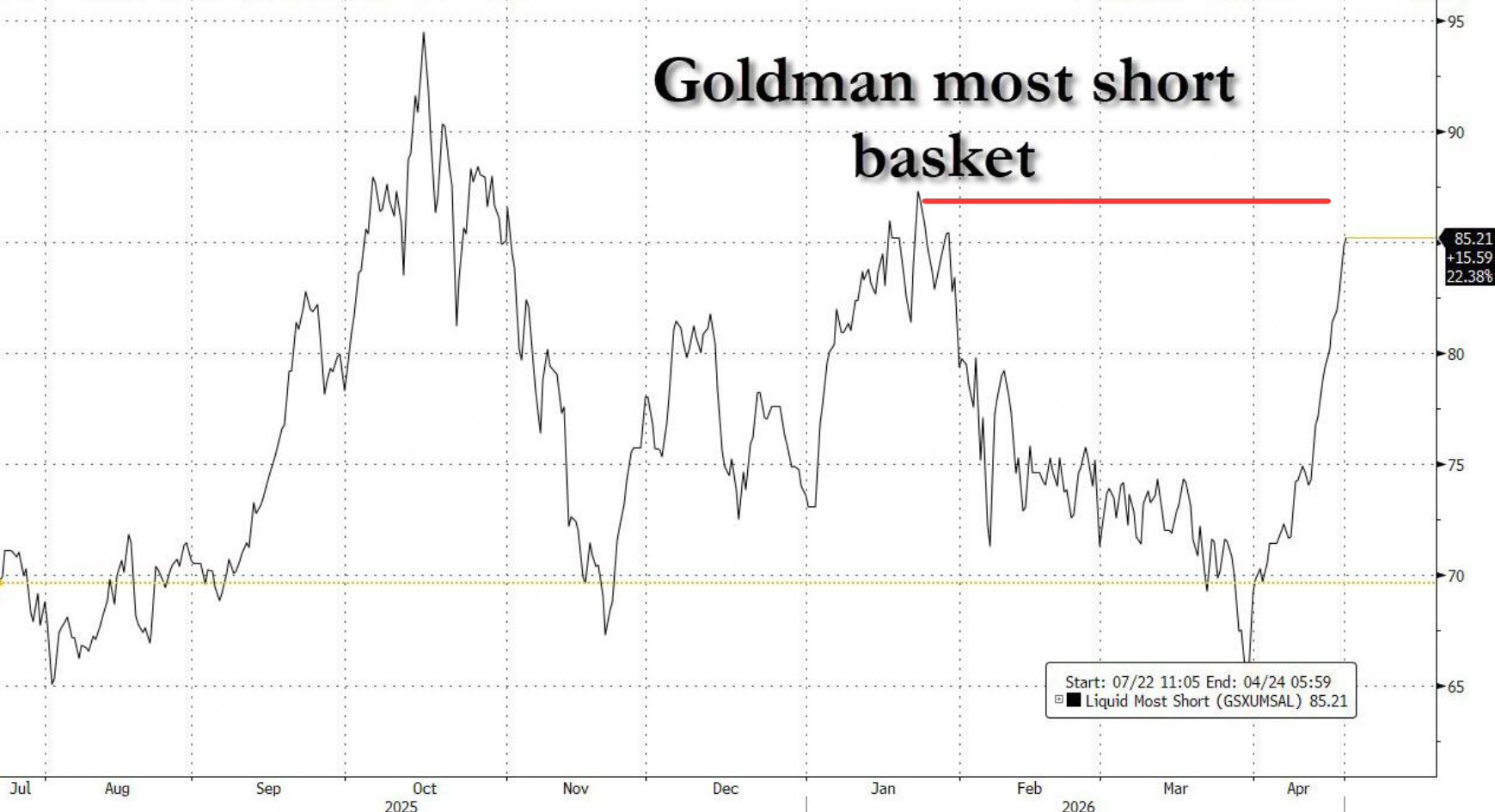

从市场内部结构看,此前推动上涨的一个重要动力——空头回补——可能已接近尾声。衡量被广泛做空股票表现的指数显示,其反弹高度已接近冲突前的水平。这意味着,由空头被动平仓带来的“强制买盘”力量正在衰竭。一旦这股力量消失,市场将需要新的、更坚实的利好来维持涨势。

技术指标也发出了超买的警示。主要宽基指数的相对强弱指标(RSI)已攀升至多年高位,接近历史上数次短期回调发生前的水平。这种极度超买的状态,意味着市场在短期内消化了过多的乐观情绪,自身存在技术性修整的内在需求。在没有新的重大利好刺激下,通过回调来修复过高的技术指标,是市场健康运行的常见方式。

在夹缝中寻求收益:为何考虑期权熊市价差策略?

综合来看,市场最可能的路径是在当前高位区间内展开震荡,既难有摧枯拉朽的主升浪,也难有泥沙俱下的主跌浪。在这种“上有顶、下有底”的震荡市中,方向性押注的胜率和赔率都不够理想。此时,期权策略因其灵活的风险收益结构,展现出独特优势。

具体而言,熊市看跌价差策略(Bear Put Spread)是应对这种“有限回调”预期的工具之一。该策略的构建方式是:买入一张行权价较高的看跌期权(接近平值),同时卖出一张行权价较低的看跌期权(通常为虚值),两张期权具有相同的到期日。

以跟踪标普500指数的SPY ETF为例,假设当前价格在710美元附近震荡。投资者可以买入一张行权价为705美元的看跌期权,同时卖出一张行权价为690美元的看跌期权。这个策略的损益特征非常清晰:

- 最大亏损:仅限于构建该策略时支付的权利金净支出(买入期权权利金减去卖出期权权利金)。

- 最大盈利:当标的资产价格跌至较低行权价(690美元)或以下时获得,为两个行权价之差减去权利金净支出。

- 盈亏平衡点:较高行权价减去权利金净支出。

该策略的核心逻辑在于,它并不押注市场暴跌,而是精确地押注市场会在一个相对有限的范围内下跌。如果市场如预期般出现小幅回调,该策略能获得收益;如果市场意外大涨,亏损被锁定在有限的权利金内;即使市场横盘不动,时间损耗(Theta)对价差组合的影响也相对复杂,但卖出的期权收入可以部分对冲买入期权的时间价值衰减。

当然,任何策略都有其适用场景和风险。该策略的潜在风险在于,如果市场不跌反涨,突破盈亏平衡点,将产生有限亏损;如果市场出现远超预期的暴跌,利润也有限,无法捕捉到下跌的全部空间。因此,它本质上是表达“温和看跌”或“区间震荡中偏向下行”的市场观点,而非用于对冲灾难性风险。

结语:在不确定性中管理风险与机遇

当前的市场环境,是对投资者风险管理能力和工具运用水平的考验。单纯的多头或空头思维可能都会面临挑战。理解市场多空力量的对峙点,承认上行与下行空间均受限的现实,是制定策略的第一步。在此基础上,利用期权等衍生工具构建非线性的收益结构,可以在波动中寻找更精细化的获利机会,或在防范下行风险的同时控制对冲成本。市场永远在变化,但有一点是确定的:当单一方向变得拥挤时,灵活性和策略性将比方向性信念更为重要。