谷歌连涨数周背后:AI军备竞赛下的云服务能否撑起新估值?

最近华尔街的交易员们都在窃窃私语:在一片哀鸿遍野的科技股回调中,谷歌却像穿了防弹衣一样连续数周逆势上涨,这到底是怎么回事?与此同时,苹果依然稳如泰山,继续扮演着市场压舱石的角色。

最近华尔街的交易员们都在窃窃私语:在一片哀鸿遍野的科技股回调中,谷歌却像穿了防弹衣一样连续数周逆势上涨,这到底是怎么回事?与此同时,苹果依然稳如泰山,继续扮演着市场压舱石的角色。

当前美股市场正处在微妙时刻。美国政府停摆已经刷新历史记录,宏观环境呈现出“宽松预期+数据疲弱+制度风险”的三重夹击。美联储虽然手握降息筹码,但出牌时机却格外谨慎。这种背景下,投资者就像在迷雾中开车,既不敢猛踩油门,又怕错过转弯时机。

具体到科技板块,分化行情愈发明显。截至最新交易日,苹果微跌0.6%,微软回调5.45%,英伟达重挫7.3%,而亚马逊却逆势大涨9.06%,谷歌继续高歌猛进上涨1.16%,Meta下跌7.13%,特斯拉小涨1.32%。这种涨跌不一的局面,恰恰反映了市场正在重新评估科技股的价值逻辑。

谷歌云的秘密武器:AI驱动下的爆发式增长

疯狂的资本开支:AI基础设施军备竞赛

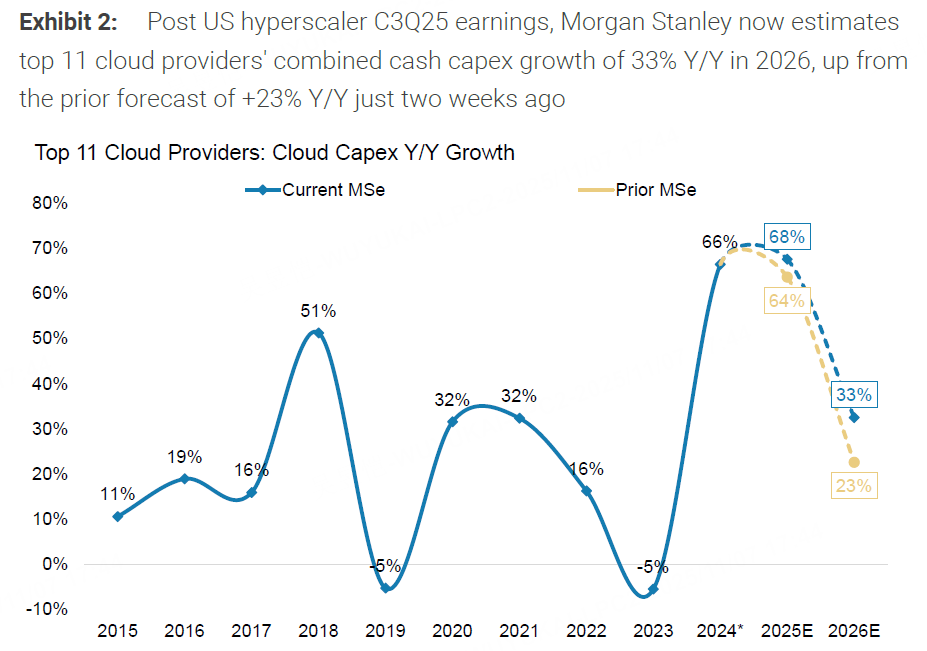

要说清楚谷歌为何能独树一帜,就得从云业务说起。当前全球云服务提供商正在上演一场前所未有的“基建狂魔”竞赛。最新行业数据显示,顶级11家云服务商的2026年资本支出预计将达到6210亿美元,同比暴涨33%,比三个月前的预测又上调了600亿美元!

在这个数字背后,谷歌的表现尤为抢眼。其2026年资本支出预计达到1234亿美元,较年初预测几乎翻倍,增幅高达92.7%。这笔钱花在哪里了?主要投向了AI基础设施。想象一下,谷歌现在就像是在建造数字时代的高速公路,而且这条公路要能容纳未来几年激增的AI车流。

营收增长的隐藏引擎:Backlog模型揭秘

摩根士丹利最新推出的云服务积压订单模型揭示了一个惊人事实:谷歌云的积压订单已经达到1580亿美元,其中55%将在未来两年内转化为实际收入。按照历史规律,这部分订单通常有45-50%会确认为营收,这意味着谷歌云2026年的营收增长潜力可能超过50%。

做个简单计算:如果2026年净积压订单增长500亿美元,同时非积压订单部分保持15%的增长,整体营收增速就能达到52%。即便保守估计,积压订单只增长200亿美元,非积压订单维持25%增长,同样能实现50%以上的增速。这种增长确定性在当前不确定的市场环境中,简直就是“沙漠中的绿洲”。

不只是云:谷歌的AI生态全面开花

机器人业务的悄然进化

谷歌的野心远不止于云服务。其机器人项目已经整合进DeepMind,最新的Gemini Robotics-ER 1.5模型正在为开发者打开物理代理应用的大门。虽然家用机器人还没走进每个家庭,但技术积累正在为未来的爆发做准备。

更值得关注的是Waymo的扩张计划。这家自动驾驶公司刚刚宣布将在2026年进军伦敦市场,同时在美国新增圣地亚哥、底特律和拉斯维加斯三个城市。到2026年,Waymo的服务将覆盖超过10个市场,每周订单量超过25万单。分析师预计,仅Waymo就能为Alphabet带来每年超过50亿美元的收入潜力。

搜索业务的坚实底座

在AI热潮中,很多人忽略了谷歌的传统强项——搜索业务。最新财报显示,搜索收入依然保持稳健增长,为整个公司的创新投入提供了充足的“弹药”。这就好比一个家庭,既有稳定工作的顶梁柱,又有潜力巨大的创业项目,这种组合在当前市场中显得尤为珍贵。

估值迷思:历史新高还是新起点?

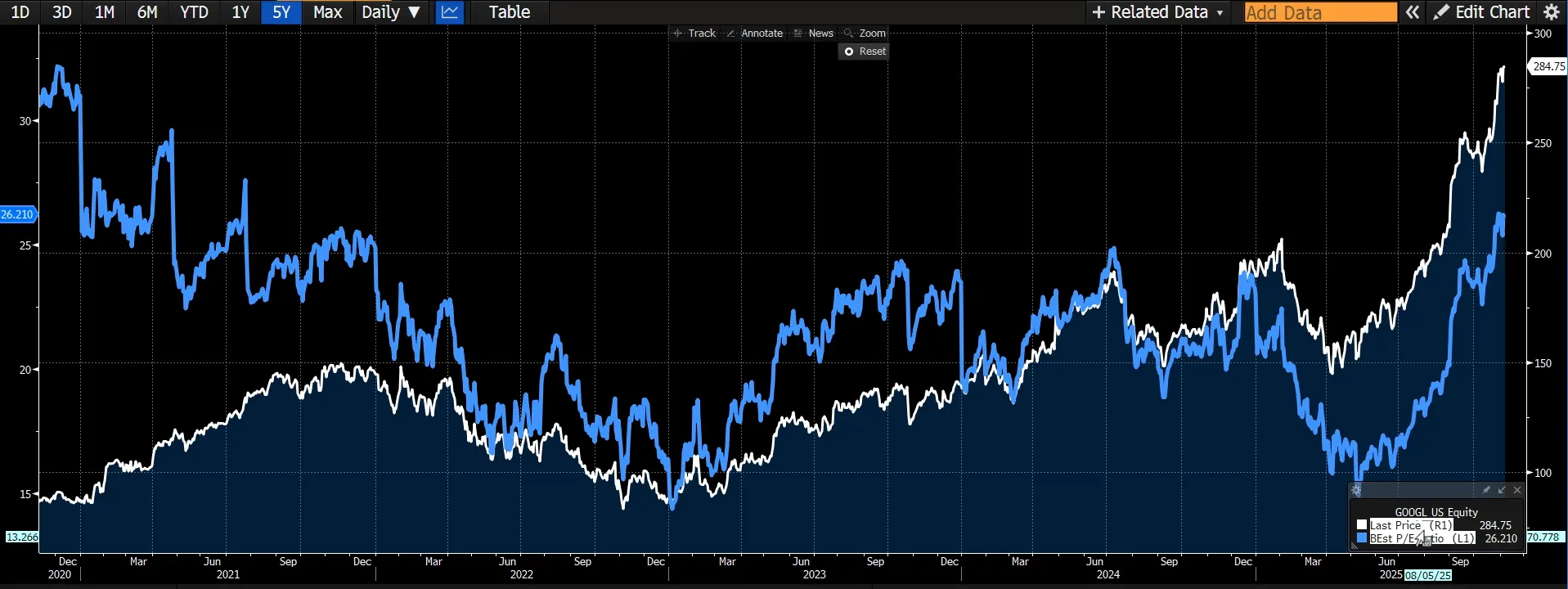

谷歌股价已经创下历史新高,这让很多投资者望而却步。但有趣的是,从估值角度看,谷歌的远期市盈率仅仅回到了2022年初的水平。换句话说,市场给予的估值并没有过度透支未来。

假设搜索业务保持稳健增长,云业务加速扩张的剧本能够实现,同时AI新产品逐步验证长期增长潜力,那么按照2027年EBITDA的16倍估值基准,谷歌股价确实还有上行空间。部分机构给出的330美元目标价,看起来并非天方夜谭。

科技七巨头的投资启示

数据显示,从2015年开始,等权重配置科技七巨头的“TANMAMG”组合总回报达到惊人的3075.39%,远超标普500指数的292.13%。今年以来,这个组合继续领先,回报率达到23.77%,超过标普500的15.37%。

这种持续的超额收益背后,反映的是数字经济的深层逻辑:头部科技公司凭借技术优势、网络效应和资本实力,能够在变革中持续抓住增长机会。即便在回调期间,这些公司的基本面护城河依然坚固。

投资者的两难选择

面对谷歌的连续上涨,投资者现在最关心的是:还能追吗?从期权市场来看,当前价格已经高于最大痛点,短期情绪偏谨慎。但在12月到期期权中,300美元价位聚集了大量看涨期权,250-270美元区间也有相当多的未平仓合约,预示着年内可能继续呈现波动行情。

市场的分歧恰恰反映了当前科技股投资的复杂性:一方面,AI带来的变革是真实的,相关公司的增长前景可观;另一方面,估值已经不便宜,任何不及预期的表现都可能引发回调。

在AI的浪潮中,谷歌似乎找到了自己的节奏——既不过度炒作概念,也不错过实质机会。云业务的扎实增长、搜索业务的稳定贡献、自动驾驶的潜在爆发,构成了一个既有现在又有未来的故事。对于投资者而言,关键是要分辨哪些是实实在在的增长,哪些只是昙花一现的概念。

在这个充满不确定性的市场中,谷歌的表现提醒我们:有时候,最稳妥的投资不是追逐最新鲜的概念,而是找到那些在变革中既能保持根基,又能抓住机遇的“两栖型”选手。