超级IPO浪潮来袭,美股会被“抽血”拖垮吗?

SpaceX、OpenAI、Anthropic等科技巨头扎堆推进IPO,单笔融资规模可能高达数百亿美元级别。市场最直接的担忧是:这些新股会从存量美股中“抽血”,尤其是在指数基金和大盘股仓位已处于高位的情况下。笔者结合近期市场数据与历史经验,尝试拆解这轮发行潮的真实影响。

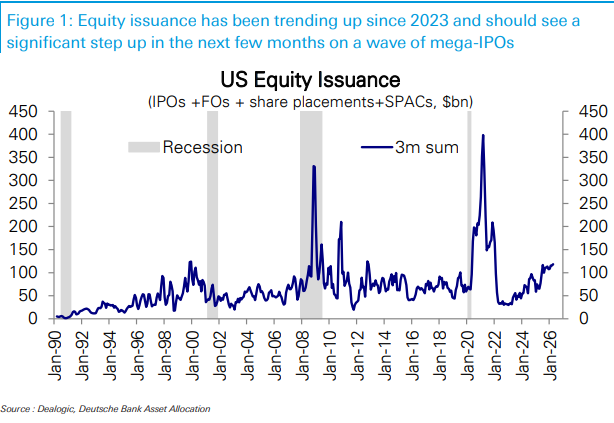

发行潮规模惊人,但相对市场体量并不极端

美国股权发行的季度节奏,已从2023年初约300亿美元的低点,回升至当前约1200亿美元。接下来几个月,一批超大型IPO可能进一步推高发行量。部分即将上市的项目,融资规模可能相当于过去9个月美国所有上市融资额的总和。即便将范围扩大到全部美国股权发行(包括二次发行),这也相当于约两个月的发行量。

然而,换个尺度看,压力明显减弱。即便是规模最大的预期IPO,融资额也仅占标普500总市值的略高于0.1%。这解释了为何“供给变大”本身不足以推导出“美股必然下跌”的结论:绝对金额刺眼,但相对市场体量并不极端。

历史证据:发行潮更像是牛市的伴生物

过去30多年,美股出现过几轮股权发行上行周期。在这些阶段,股票市场通常表现强劲:发行潮开始后的前3个月,标普500回报中位数约为8%;拉长到12个月,回报超过20%。

例外也很典型:2008—2009年全球金融危机期间,金融机构等主体被迫融资,发行量上升发生在大幅抛售之中。这类“被迫补资本”的发行,与正常市场环境下企业趁估值、需求较好窗口融资,性质截然不同。

学术文献给出的因果方向也支持这一点:更强的股市、更高的预期盈利能力,往往先出现,随后带来发行潮;发行本身对同期市场的反向冲击有限。更需警惕的是后半段——发行潮之后,股市回报最终会走弱,但这个“最终”可以拖很久,不能简单作为短线卖出信号。

模型测算的冲击约1%,但集中上市会放大体感

需求—供给框架将投资者仓位变化、股票资金流入、回购、发行等力量纳入统一分析。发行属于供给增加,在其他条件不变时,当然是负面因素。

测算显示,最大规模IPO单独看,可能让市场下跌约1%。如果上市时间高度集中,或者新股进入指数基准后挤压其他成分股配置,实际压力可能更大。

但需区分“下跌风险”与“系统性卖压”。3%以上的回撤,美股平均每1到2个月就会出现一次。IPO潮可能成为某次回撤的催化剂,却不必然改变市场方向。除非需求端同步转弱,否则供给冲击很难独立压垮指数。

需求端仍具韧性:现金、盈利、回购构成三重支撑

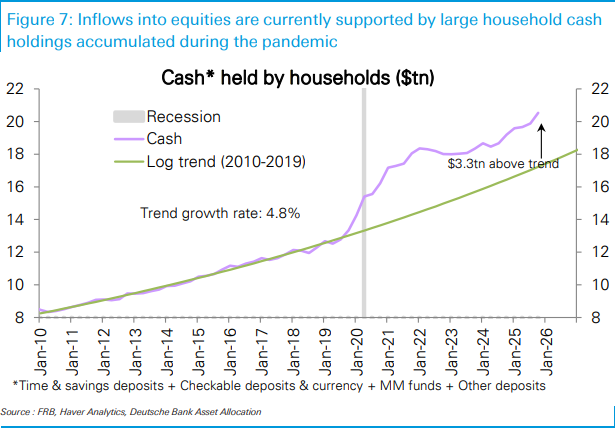

居民部门仍是关键缓冲。疫情期间积累的现金余额仍然很高,家庭持有现金比2010—2019年趋势水平高出约3.3万亿美元。相对于个人收入,现金持有也处在高位,这让居民有能力将新增储蓄中更大比例投向金融资产,包括股票。

盈利是另一条支撑。股票基金流入与标普500盈利增长之间,自2003年以来相关性约为54%。一季度盈利增长被形容为20多年来最强之一,这解释了资金为何仍愿意追随股票资产。

回购同样是需求端的重要组成部分。标普500回购公告仍保持强势,意味着企业自身仍在提供买盘。发行增加带来供给,回购和资金流入提供吸收能力;眼下的平衡尚未明显倒向供给一边。

仓位分布不均:拥挤主要集中在大盘科技

整体股票仓位只是小幅超配,位于2010年以来第53百分位。主动投资者仓位更低,约第47百分位,接近中性;系统性策略仓位偏高一些,约第64百分位。

真正拥挤的是大盘股,尤其是大盘科技。大盘股仓位处于第85百分位,大盘科技达到第93百分位。这意味着,如果IPO潮引发资金再平衡,最容易被市场盯上的不是“所有股票”,而是已被大量持有的板块。

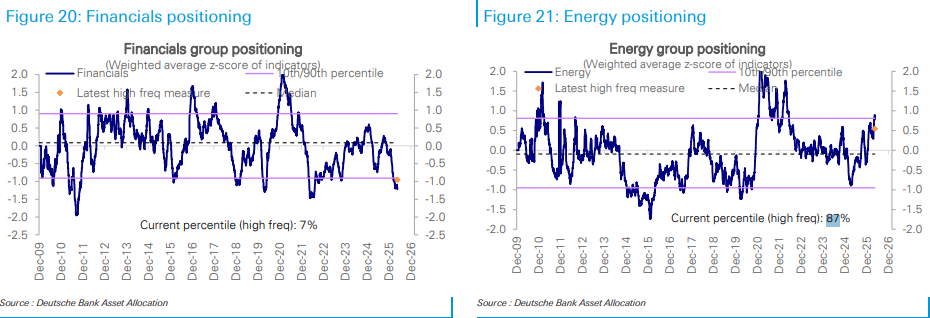

行业分布也不均衡。能源仓位偏高,位于第87百分位;大盘成长和科技整体小幅超配。金融显著低配,处于第7百分位;材料更极端,处于第0百分位。美股并非一个仓位均匀的市场,供给冲击也不会均匀落在每个角落。

资金流分化明显,强的是美国和科技

最近一周,股票基金流入降至24亿美元,明显放缓。美国股票基金仍流入95亿美元,广义全球基金流入103亿美元,但美国以外地区出现较大流出。

日本股票基金流出44亿美元,为五周来最大;欧洲流出23亿美元,已连续六周流出;新兴市场流出79亿美元,也连续六周流出。其中中国相关基金流出97亿美元,韩国和台湾分别流入30亿美元、17亿美元。

行业资金更集中。科技基金流入90亿美元,为七个月来最大。与此同时,债券基金流入305亿美元,升至五个月高点。资金没有单向涌入风险资产,而是在美国股票、科技和债券之间分化流动。

这也是IPO潮下最值得关注的地方:不是新股数量本身,而是需求是否继续集中在少数强势资产。如果盈利、回购和美国股票流入继续托底,发行潮更像短线噪音;如果科技拥挤仓位松动、股票流入降温,供给压力才会从“约1%的模型扰动”变成更难消化的问题。