广汽5月销量增8.18%但产量降4.59%,库存策略藏何玄机?

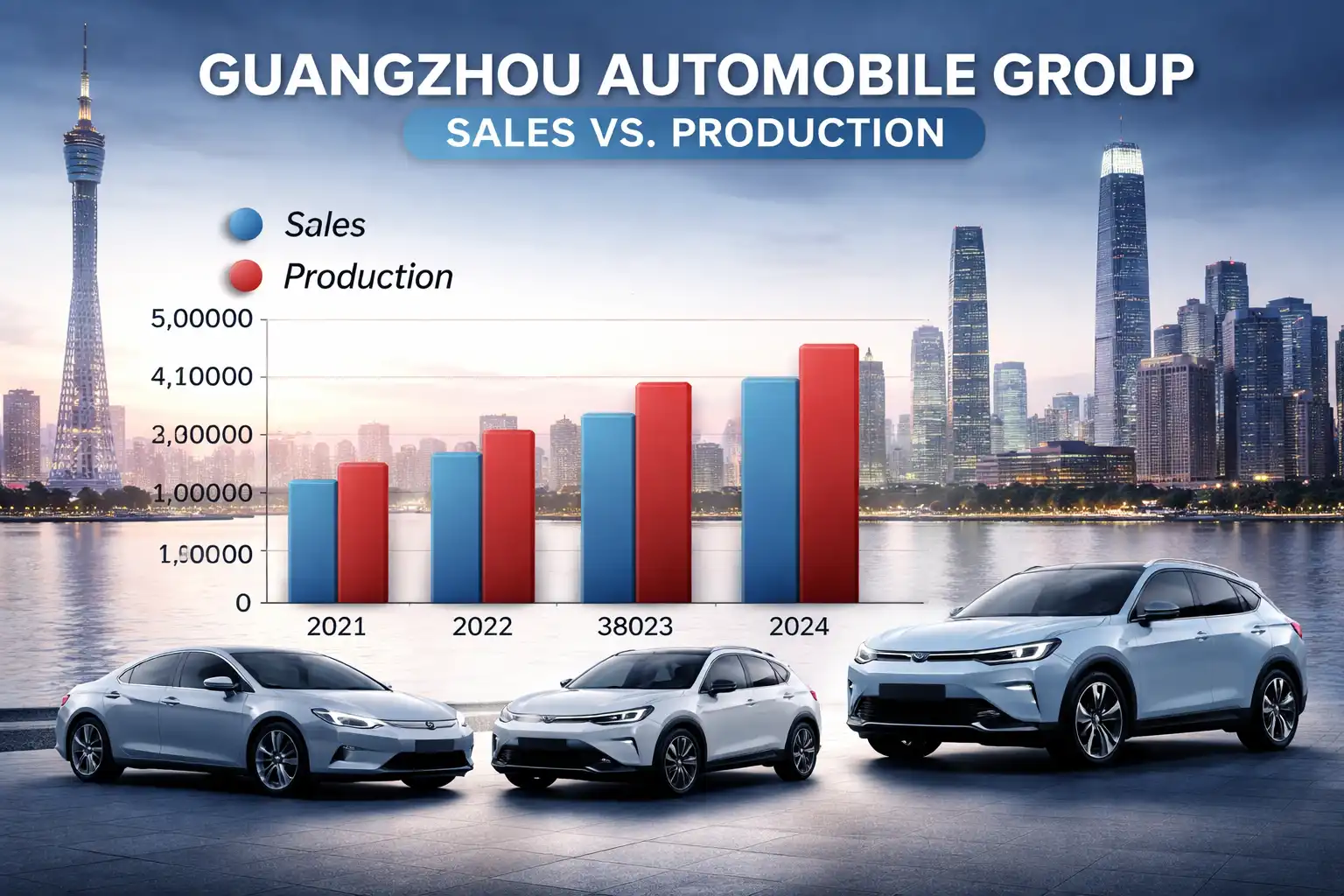

广汽集团最新产销数据显示,2026年5月汽车销量达127,330辆,同比增长8.18%,延续了此前的复苏势头。这一表现不仅优于行业整体趋势,也标志着公司在新能源转型与市场策略调整上的阶段性成效。值得注意的是,尽管销量稳步回升,同期产量却录得同比下降4.59%,至122,675辆,反映出企业在库存管理与生产节奏上的主动调控。

月度数据对比:销量连续两月实现正增长

回溯至2026年4月,广汽集团销量为120,960辆,同比增长3.88%。这意味着从4月到5月,公司单月销量环比增长约5.27%,增速进一步加快。结合累计数据来看,截至5月底,广汽集团本年度累计销量已达628,219辆,同比增长3.80%;而累计产量为651,372辆,同比微增0.46%。销量增速持续高于产量增速,说明终端市场需求回暖的同时,企业也在优化库存结构,避免过度生产带来的资源浪费。

这种“以销定产”的策略在当前中国汽车市场结构性调整背景下显得尤为关键。过去几年,受补贴退坡、消费疲软及供应链扰动影响,多家车企面临库存高企与价格战压力。广汽选择在销量回升阶段适度控制产量,既有助于稳定市场价格体系,也为后续产品迭代和产能调配预留空间。

新能源成为核心驱动力

虽然5月公告未单独披露新能源汽车销量,但参考4月数据——当月新能源车销量达54,605辆,同比激增57.39%——可以合理推测,新能源板块仍是广汽销量增长的主要引擎。这一趋势与中国整体汽车市场向电动化加速转型的方向高度一致。

根据公开数据,2026年上半年中国新能源汽车渗透率已突破40%,部分自主品牌甚至接近或超过50%。广汽集团旗下埃安(AION)品牌作为独立运营的新能源子品牌,在纯电市场占据重要份额。其主力车型如AION S、AION Y凭借性价比与智能化配置,在网约车、私人消费及出口市场均表现稳健。此外,广汽与华为、滴滴等科技企业合作开发的智能电动车项目,也有望在未来两年内贡献增量。

行业背景下的相对优势

横向对比其他主流车企,广汽的表现更具韧性。例如,一汽解放2026年4月销量同比下滑30.3%,宇通客车同期销量下降27.4%,显示出商用车及客车细分市场的持续承压。相比之下,广汽以乘用车为主、兼顾新能源的战略布局,使其更能受益于私人消费复苏与政策支持。

尽管中国汽车工业协会尚未发布2026年5月全行业销量数据,但从已披露的部分企业财报及市场调研来看,行业整体增速可能维持在3%-5%区间。在此背景下,广汽8.18%的同比增幅明显跑赢大盘,凸显其产品竞争力与渠道执行力的提升。

产销剪刀差背后的经营逻辑

一个值得关注的现象是,5月销量(127,330辆)显著高于产量(122,675辆),两者相差近4,700辆。这并非短期异常,而是今年以来持续存在的“产销剪刀差”。截至5月,累计销量比累计产量少约23,153辆,说明年初库存仍处于消化阶段。

这种策略调整背后,反映出广汽对市场节奏的精准把控。在需求不确定性仍存的环境下,企业倾向于通过释放现有库存满足订单,而非立即扩大生产。此举既能降低资金占用,也能灵活应对芯片、电池等关键零部件供应波动。一旦终端需求确认持续强劲,产能可快速爬坡响应。

展望:下半年增长动能能否延续?

进入2026年下半年,广汽的增长前景取决于三大因素:一是新能源车型的产品周期是否顺利衔接,尤其是新款AION V及高端昊铂(Hyper)系列的市场接受度;二是出口业务能否打开新局面,目前广汽已在东南亚、中东及拉美建立销售网络;三是合资品牌(如广汽丰田、广汽本田)能否在燃油车市场守住基本盘,并加速电动化转型。

从历史经验看,每年三季度是车企冲刺全年目标的关键期,叠加“金九银十”传统销售旺季,若广汽能维持当前月销12万辆以上的水平,全年销量有望突破150万辆,同比增长约5%-7%。考虑到其2025年销量基数已处高位,这一目标具备现实可行性。

总体而言,广汽集团5月销量数据不仅验证了其经营策略的有效性,也为投资者提供了观察中国自主品牌如何在激烈竞争中实现高质量增长的典型案例。在电动化、智能化浪潮席卷全球汽车产业的今天,广汽正从“规模驱动”转向“价值驱动”,其后续表现值得持续关注。