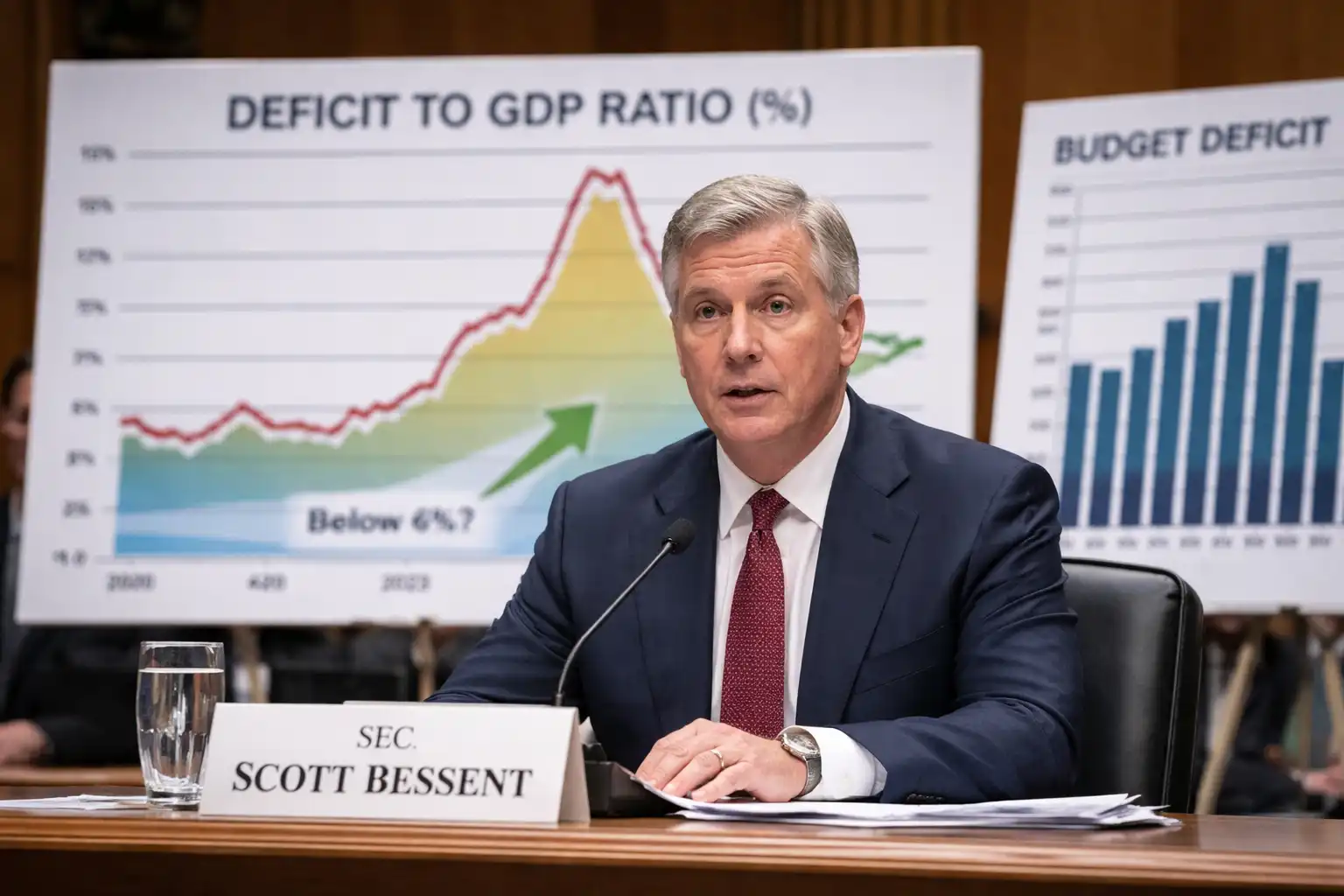

美国赤字率真能降至4%以下?贝森特目标背后的政策现实与市场信号

美国财政部长斯科特·贝森特(Scott Bessent)于2026年6月3日表示,到其任期结束时,美国联邦赤字占国内生产总值(GDP)的比率“有可能低于4%”。这一表态虽简短,却在当前高债务、高利率与政治不确定交织的宏观环境下,引发了市场对美国财政可持续性路径的重新审视。然而,回溯贝森特此前在国会听证会上的发言记录及公开行程,并无直接证据显示该言论出自一场正式的参议院预算委员会听证会——至少在可查证的官方新闻稿或主流财经媒体报道中,尚未发现2026年6月3日当天围绕赤字目标的详细问答实录。

贝森特的财政立场:从模糊承诺到政策信号

尽管缺乏具体听证会文本佐证,但贝森特自2025年初就任财长以来,其政策倾向已逐渐清晰。根据路透社2026年2月5日的报道,在一场参议院听证会上,他面对参议员伊丽莎白·沃伦关于美联储独立性的质询时,拒绝承诺不会因货币政策分歧而对美联储主席提名人凯文·沃什(Kevin Warsh)采取法律行动,并称“这取决于总统”。这一回应凸显了特朗普政府第二任期下行政权力对经济机构的高度干预倾向,也间接反映出财政与货币政策协调可能面临的张力。

值得注意的是,贝森特并非传统意义上的财政鹰派。作为对冲基金Key Square Group的创始人,他在私人部门时期以灵活运用宏观策略著称。进入财政部后,他一方面强调“财政纪律”,另一方面又支持延续部分减税政策——这种看似矛盾的姿态,恰恰折射出当前美国财政政策的核心困境:如何在不引发经济衰退的前提下压缩赤字。

“低于4%”目标的现实挑战

将赤字率降至4%以下,乍看是一个温和目标。历史数据显示,过去二十年间,美国联邦赤字占GDP比重多次低于该水平(如2015–2019年均值约为3.5%)。但今非昔比。根据国会预算办公室(CBO)近年发布的长期财政展望,即便在基准情景下,受人口老龄化、医疗支出刚性增长及利息负担加重影响,美国赤字率在未来十年仍将维持在5%以上。若计入潜在的经济放缓或新一轮财政刺激,这一数字可能更高。

更关键的是,当前名义利率仍处于相对高位。截至2026年上半年,美国10年期国债收益率徘徊在4%附近,这意味着存量债务的滚动成本显著高于疫情前水平。仅利息支出一项,就已占联邦财政收入的近20%。在此背景下,单纯依靠经济增长“稀释”赤字的空间极为有限。

贝森特所言“有可能低于4%”,或许更多是一种政策导向宣示,而非精确预测。它传递的信号是:本届政府至少在口头上重视财政可持续性,并试图为市场注入信心。但要实现这一目标,必须伴随实质性的支出削减或税收改革——而这恰恰是政治上最敏感、最难推进的部分。

政策可行性的结构性障碍

从制度层面看,美国财政决策深受党派博弈制约。2026年正值中期选举年,任何大幅削减社会福利或提高税率的提案都极难在分裂的国会获得通过。与此同时,国防开支持续攀升,拜登-特朗普时代遗留的产业补贴计划(如《芯片与科学法案》《通胀削减法案》相关支出)仍在执行中,进一步挤压财政空间。

此外,IMF等国际机构近年多次警告,美国缺乏可信的中期财政框架。与欧洲国家普遍设定赤字上限并建立独立财政理事会不同,美国财政路径高度依赖年度预算谈判,缺乏跨周期约束机制。贝森特作为财长,虽可主导技术性方案设计,但最终决策权掌握在白宫与国会手中。

因此,“低于4%”的目标若无配套立法支持,恐难落地。更可能的情景是:政府通过会计调整(如将部分支出移出预算表)、临时性增收措施或乐观经济增长假设来“技术性达标”,而非真正改善结构性赤字。

市场影响:短期安抚 vs 长期疑虑

金融市场对贝森特的表态反应审慎。美元指数与美债收益率未出现剧烈波动,表明投资者将其视为政治修辞而非政策转折点。毕竟,在缺乏具体路线图的情况下,单一官员的乐观预期难以撼动根深蒂固的财政悲观情绪。

但从资产配置角度看,这一言论仍具参考价值。它暗示财政部短期内不会推动激进财政扩张,有助于缓解市场对“财政主导”(fiscal dominance)的担忧——即政府债务压力迫使央行维持低利率,从而削弱货币政策独立性。若贝森特团队能借此推动两党就债务上限或支出上限达成某种妥协,哪怕只是象征性的,也可能为2027年后的财政整顿铺路。

结语:目标背后的政治经济学

贝森特提出“赤字率低于4%”的愿景,本质上是一场精心计算的政治沟通。它既回应了保守派对财政纪律的呼吁,又避免承诺具体痛苦措施;既向国际市场展示负责任姿态,又为特朗普政府第二任期的经济叙事增添“稳健”色彩。然而,真正的考验不在于口号是否响亮,而在于能否打破“高赤字—高债务—高利息—更高赤字”的恶性循环。

历史经验表明,美国财政状况的实质性改善往往发生在危机之后(如1990年代克林顿时期的盈余),而非预防性改革之中。在当前经济尚未陷入深度衰退、选民对增税或福利削减极度敏感的环境下,贝森特的4%目标更像是一盏遥远的航标灯——方向正确,但抵达之路布满政治礁石。投资者与其紧盯这一数字本身,不如密切关注后续是否出台具体的支出审查机制、税收漏洞堵截方案或债务管理策略。唯有这些细节,才能真正揭示美国财政航向是否正在发生实质性转变。