以色列主权评级为何卡在“A”级?地缘风险仍是天花板

以色列总理本雅明·内塔尼亚胡于2026年6月3日公开表示,评级机构指出以色列因“地缘政治风险”而未能获得最高主权信用评级。这一表态看似简短,却折射出该国在经历多轮地区冲突后所面临的深层经济挑战。尽管内塔尼亚胡并未点名具体是哪家评级机构、何时作出相关评估,但结合近期权威信源披露的信息,可以还原出一个清晰的背景脉络:国际评级机构虽未下调以色列的主权信用等级,但始终将其地缘政治脆弱性视为制约其信用资质提升的关键障碍。

评级机构态度:维持现状,但警告风险未消

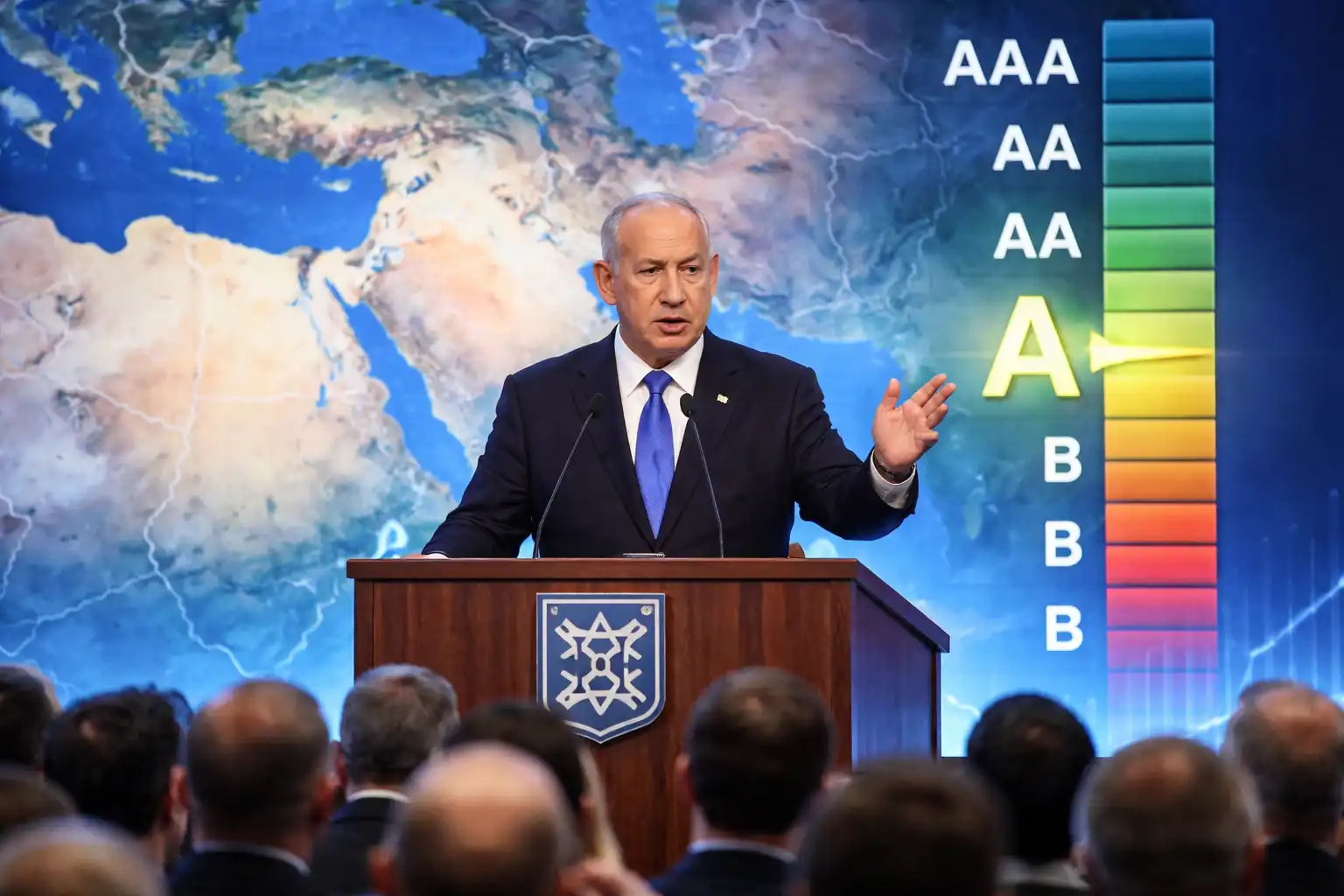

根据路透社2025年5月27日的报道,标普全球评级(S&P Global Ratings)董事马克西姆·里布尼科夫(Maxim Rybnikov)在耶路撒冷一场经济会议上明确指出,只要加沙战争持续,以色列就“不太可能获得信用评级上调”。他强调,这场冲突对以色列的财政状况和整体经济构成显著拖累。值得注意的是,当时标普维持了以色列“A/A-1”的长期与短期本外币主权信用评级,但展望为“负面”。

这一立场在一年后出现微妙调整。2026年5月8日,标普再次确认以色列的“A/A-1”评级,但将展望从“负面”转为“稳定”。这一变化并非源于风险彻底解除,而是基于地区局势阶段性缓和——特别是以色列与哈马斯、黎巴嫩真主党之间达成的停火协议降低了短期内大规模军事升级的可能性。标普在声明中坦言:“我们的展望假设未来军事对抗将是偶发且可控的,即便以色列与伊朗及其代理势力之间的紧张关系依然存在,区域安全环境总体仍显脆弱。”

换言之,评级机构并未因当前局势改善而给予以色列更高评级,反而反复强调其地缘政治风险“仍将处于高位”。这正是内塔尼亚胡所指的核心事实:即便经济基本面尚可,外部安全威胁仍是阻碍以色列跻身顶级信用国家行列的结构性瓶颈。

财政压力加剧:战争成本持续侵蚀财政空间

评级机构的审慎态度并非空穴来风。自2023年10月哈马斯袭击引发加沙战争以来,以色列国防开支急剧攀升。2026年4月,以色列财政部披露,仅与伊朗相关的军事行动已造成350亿新谢克尔(约合120.6亿美元)的额外财政支出,并已纳入当年预算。这一数字尚未完全涵盖对黎巴嫩边境持续交火及国内防空系统的巨额投入。

更值得警惕的是,公共债务水平随之水涨船高。另一家主要评级机构惠誉(Fitch)在2026年3月虽维持以色列现有评级,但明确警告称,“不断上升的公共债务和持续的军事行动正在模糊其财政前景”。这种担忧直接传导至市场信心层面——投资者对以色列政府能否在战后迅速恢复财政纪律存疑,进而影响其融资成本与资本流入稳定性。

经济前景:短期承压,长期依赖和平红利

尽管面临严峻挑战,评级机构对以色列中长期经济增长仍持相对乐观看法。标普预测,若军事冲突进一步降温,2027年以色列实际GDP增速有望接近6%。这一预期建立在两个前提之上:一是供应链扰动缓解,二是高科技产业(占出口比重超50%)恢复活力。以色列拥有成熟的创新生态系统和高技能劳动力,在和平环境下具备强劲增长潜力。

然而,这种“和平红利”高度依赖地缘局势的可持续稳定。2026年6月初,以色列与黎巴嫩即将在华盛顿举行第三轮停火谈判,市场对此抱有谨慎期待。但正如标普所警示的,任何突发性袭击或区域冲突再升级都可能迅速逆转当前脆弱的经济复苏势头。这种不确定性正是评级机构拒绝给予“A+”或“AA-”等更高评级的根本原因。

内塔尼亚胡言论的战略意图

在此背景下审视内塔尼亚胡的表态,其政治与经济双重意图显而易见。一方面,他试图将评级受限归因于“不可控的外部风险”,从而转移公众对其政府财政管理能力的质疑;另一方面,他也借此向国际社会传递信号:以色列的安全困境不仅关乎国家安全,更直接影响其全球经济地位与融资条件。这种叙事有助于争取西方盟友在军事与外交上的持续支持,同时为国内紧缩政策争取舆论空间。

从投资者视角看,以色列资产(包括国债与股市)呈现出典型的“高风险溢价”特征。其主权债券收益率虽高于同类投资级国家,但波动性显著更大;特拉维夫证券交易所的科技股虽具成长性,却极易受中东局势扰动。对于全球配置型资金而言,以色列仍是“机会与风险并存”的边缘市场,而非核心持仓选项。

结语:地缘政治仍是信用天花板

综上所述,内塔尼亚胡所言并非夸大其词,而是对现实约束的坦承。截至2026年中,三大国际评级机构均未下调以色列主权评级,但一致将其地缘政治风险列为限制评级上调的核心因素。即便军事冲突暂时缓和,区域敌对结构未根本改变,使得以色列难以摆脱“优质但非顶级”的信用定位。未来数年,该国经济能否突破这一天花板,将取决于其能否实现持久和平,而非单纯的财政整顿或技术进步。在中东这片火药桶上,信用评级终究无法脱离炮火的阴影。