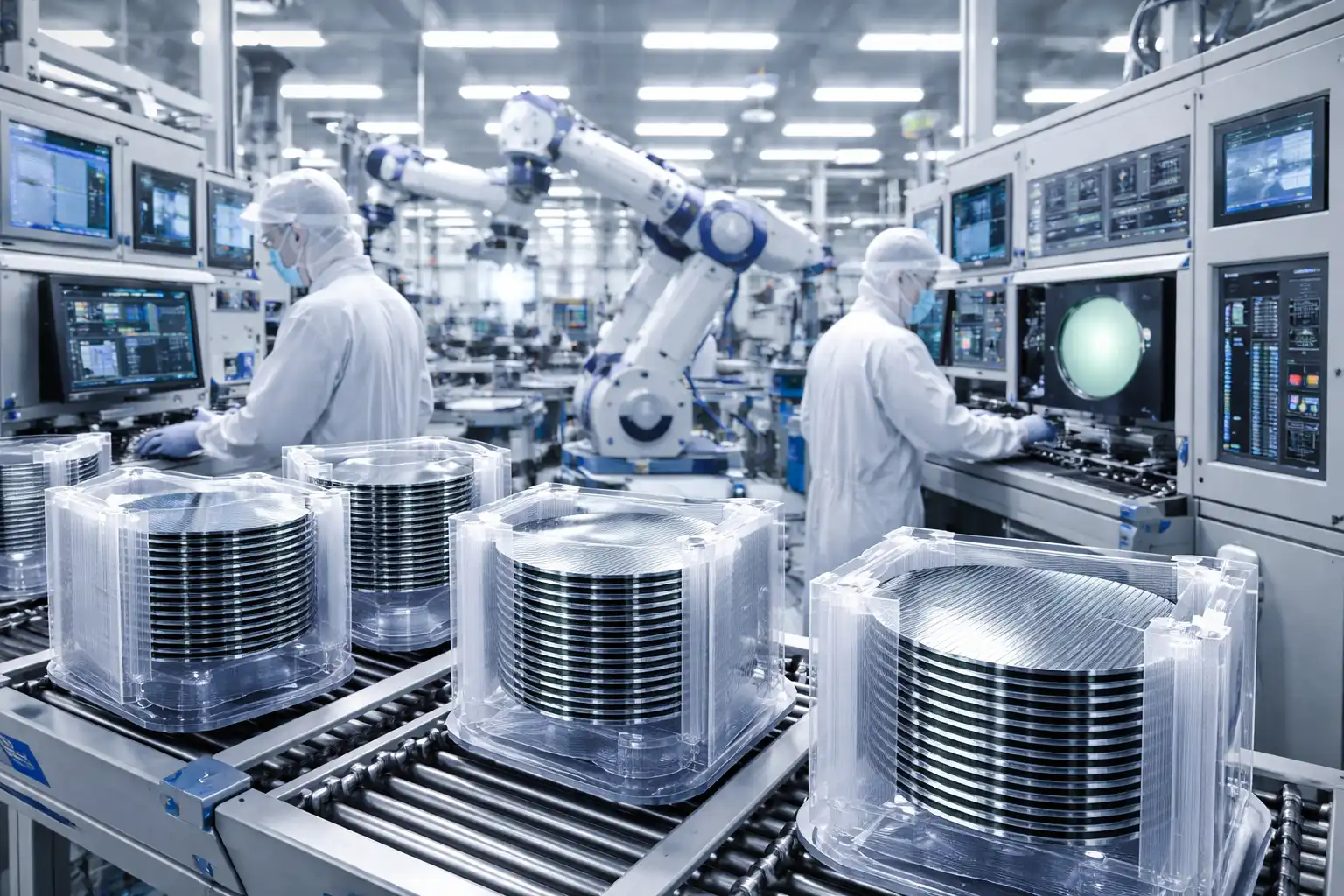

合盛硅业6/8英寸碳化硅衬底全面量产,冲击全球SiC供应链格局

合盛硅业于2026年6月4日通过互动平台披露,其在碳化硅(SiC)半导体材料领域已实现6英寸与8英寸衬底的全面量产,并在关键技术指标上达到国际领先企业水平。这一进展标志着中国企业在宽禁带半导体核心材料环节取得实质性突破,不仅对本土第三代半导体产业链构成支撑,也可能在全球功率器件与射频器件供应链中引发结构性变化。

碳化硅衬底量产:从技术验证到规模交付的关键跃迁

碳化硅作为第三代半导体的核心材料,因其高击穿电场、高热导率和高电子饱和漂移速度等特性,被广泛应用于新能源汽车、光伏逆变器、轨道交通及5G基站等高能效场景。然而,长期以来,全球碳化硅衬底市场由美国Wolfspeed(原Cree)、日本罗姆(ROHM)及德国英飞凌等企业主导,尤其在8英寸及以上大尺寸衬底方面,技术壁垒极高。晶体生长过程中的缺陷控制、热场稳定性、原料纯度以及后续的切磨抛工艺,均对设备、工艺经验和材料体系提出严苛要求。

合盛硅业此次宣布6/8英寸衬底“全面量产”,意味着其已跨越实验室或小批量试产阶段,进入可稳定交付的工业化生产周期。尤为关键的是,公司强调“良率和质量均处于行业前列”——这直接关系到下游器件厂商的成本结构与产品一致性。在碳化硅产业链中,衬底成本约占器件总成本的40%至50%,良率提升是降低整体系统成本的核心路径。若合盛硅业确能维持高良率的大规模产出,将显著增强中国本土SiC器件制造商的议价能力与供应链安全。

全产业链布局:垂直整合构筑竞争护城河

值得注意的是,合盛硅业并非传统意义上的半导体材料初创企业,而是从工业硅、有机硅起家的中国大型硅基材料综合供应商。其在碳化硅领域的快速推进,得益于对上游高纯硅原料、石墨热场材料乃至涂层技术的自主掌控。公告中特别提到“突破了关键材料(多孔石墨、涂层材料)的技术壁垒”,这揭示了一个常被忽视但至关重要的事实:碳化硅晶体生长高度依赖定制化热场系统,而热场中的多孔石墨件和抗腐蚀涂层直接影响晶体质量和炉体寿命。

国际头部企业如Wolfspeed长期采用垂直整合模式,自研热场与生长设备以保护工艺know-how。合盛硅业凭借在工业硅冶炼和石墨材料领域的积累,实现了类似闭环。这种从原料到衬底的全链条控制,不仅缩短了技术迭代周期,也降低了对外部供应链的依赖——在全球地缘政治扰动加剧、高端制造设备出口管制趋严的背景下,这一能力的战略价值日益凸显。

12英寸研发推进:预判下一代技术窗口

除已量产的6/8英寸产品外,合盛硅业同步披露12英寸碳化硅衬底“研发顺利,已推进送样”。尽管目前全球尚无12英寸SiC衬底实现大规模商用(Wolfspeed计划2027年后逐步导入),但提前布局大尺寸是行业共识。更大的晶圆尺寸可显著提升单片晶圆的芯片产出数量,理论上可将单位芯片成本降低30%以上。然而,12英寸SiC晶体生长面临更严峻的应力控制与缺陷密度挑战,对设备精度和工艺窗口的要求呈指数级上升。

合盛硅业能在8英寸刚实现量产之际即推进12英寸送样,表明其技术平台具备良好的可扩展性。若后续能通过下游IDM或代工厂的验证,将使其在下一代技术竞赛中占据先机。此外,公司还提及“光学用8/12英寸衬底研发取得突破”,暗示其技术路线不仅限于功率半导体,还可能拓展至激光器、红外窗口等光电子领域,进一步拓宽潜在市场空间。

对全球碳化硅产业格局的潜在影响

当前全球碳化硅市场正处于供需再平衡的关键阶段。一方面,特斯拉、比亚迪、蔚来等车企加速SiC模块上车,推动需求激增;另一方面,Wolfspeed、意法半导体、安森美等纷纷扩产,但产能爬坡普遍慢于预期。在此背景下,中国本土衬底厂商的崛起为全球供应链提供了新的选项。

合盛硅业的量产能力若经得起时间检验,可能促使国际器件厂商重新评估采购策略。过去,出于良率和可靠性顾虑,欧美日客户对中国SiC衬底持谨慎态度。但随着技术差距缩小,叠加“中国+1”或“去单一来源”供应链策略的推行,部分二线或新兴器件厂可能率先导入中国衬底进行混合采购。这不仅有助于合盛硅业打开国际市场,也将倒逼全球头部企业加快技术迭代与成本优化。

与此同时,中国国内政策持续加码第三代半导体。国家“十四五”规划明确支持宽禁带半导体发展,多地政府设立专项基金扶持SiC项目。合盛硅业作为具备全产业链能力的龙头企业,有望在政府采购、车规级认证及产学研合作中获得更多资源倾斜,进一步巩固其在国内市场的主导地位。

投资者关注的关键变量

尽管前景乐观,投资者仍需关注若干关键变量。首先是良率数据的可持续性——量产初期的高良率能否在产能扩张后维持,将决定其成本优势是否真实存在。其次是客户验证进度,尤其是能否进入主流车规级IGBT或MOSFET厂商的合格供应商名录。最后是资本开支节奏,在当前全球半导体周期波动背景下,过度激进的扩产可能导致阶段性产能过剩。

此外,碳化硅行业正面临氮化镓(GaN)在部分中低压应用场景的竞争。虽然SiC在高压、高温领域优势稳固,但GaN在快充、数据中心电源等领域快速渗透。合盛硅业是否会在化合物半导体领域进行多元化布局,亦值得关注。

总体而言,合盛硅业在碳化硅衬底领域的全面量产,不仅是中国半导体材料自主化进程的重要里程碑,也为全球功率电子供应链注入了新的竞争变量。随着技术成熟度提升与生态协同加强,中国有望从SiC材料进口国逐步转变为净输出国,重塑全球宽禁带半导体产业版图。