Sea的25Q3财报:增长盛宴下的利润迷思

东南亚科技巨头Sea Limited最新发布的2025年第三季度财报,就像一场精心调制的鸡尾酒——上层是令人振奋的增长泡沫,底层却沉淀着利润的苦涩。这家被称为"东南亚小腾讯"的公司在11月11日盘前交出的成绩单,让投资者们体验了一把冰火两重天。

东南亚科技巨头Sea Limited最新发布的2025年第三季度财报,就像一场精心调制的鸡尾酒——上层是令人振奋的增长泡沫,底层却沉淀着利润的苦涩。这家被称为"东南亚小腾讯"的公司在11月11日盘前交出的成绩单,让投资者们体验了一把冰火两重天。

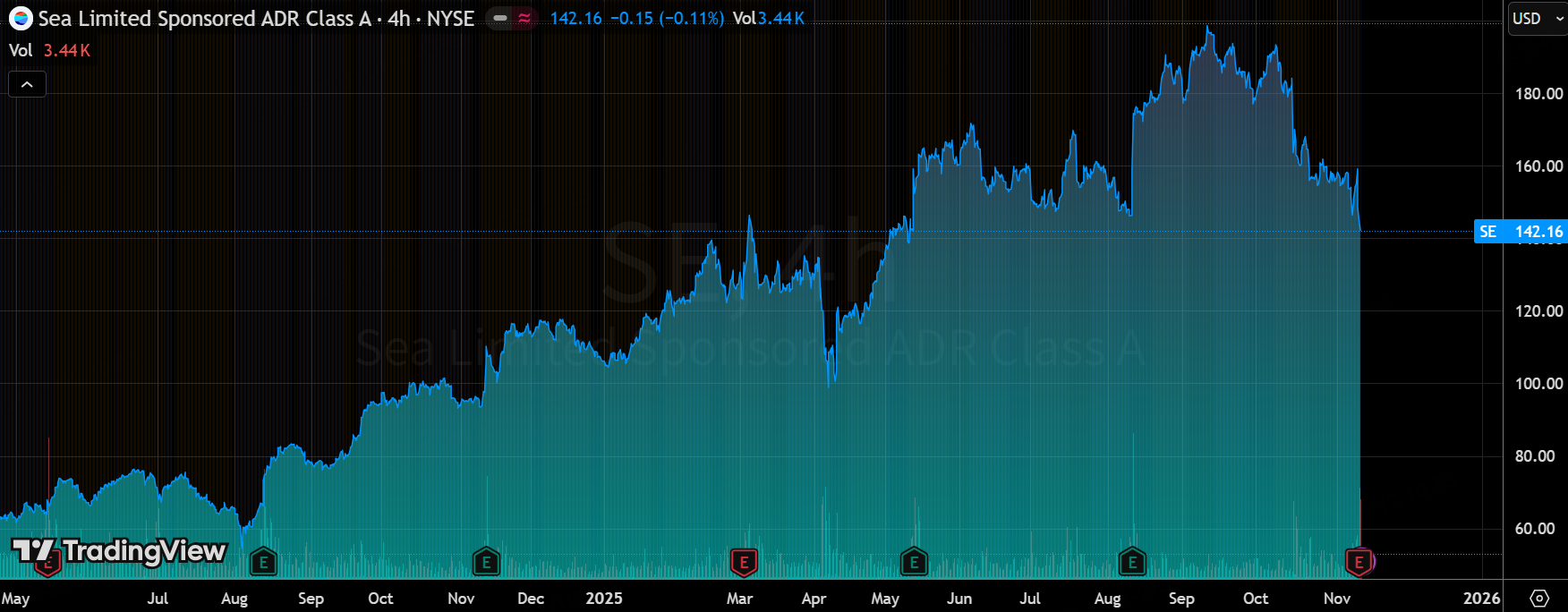

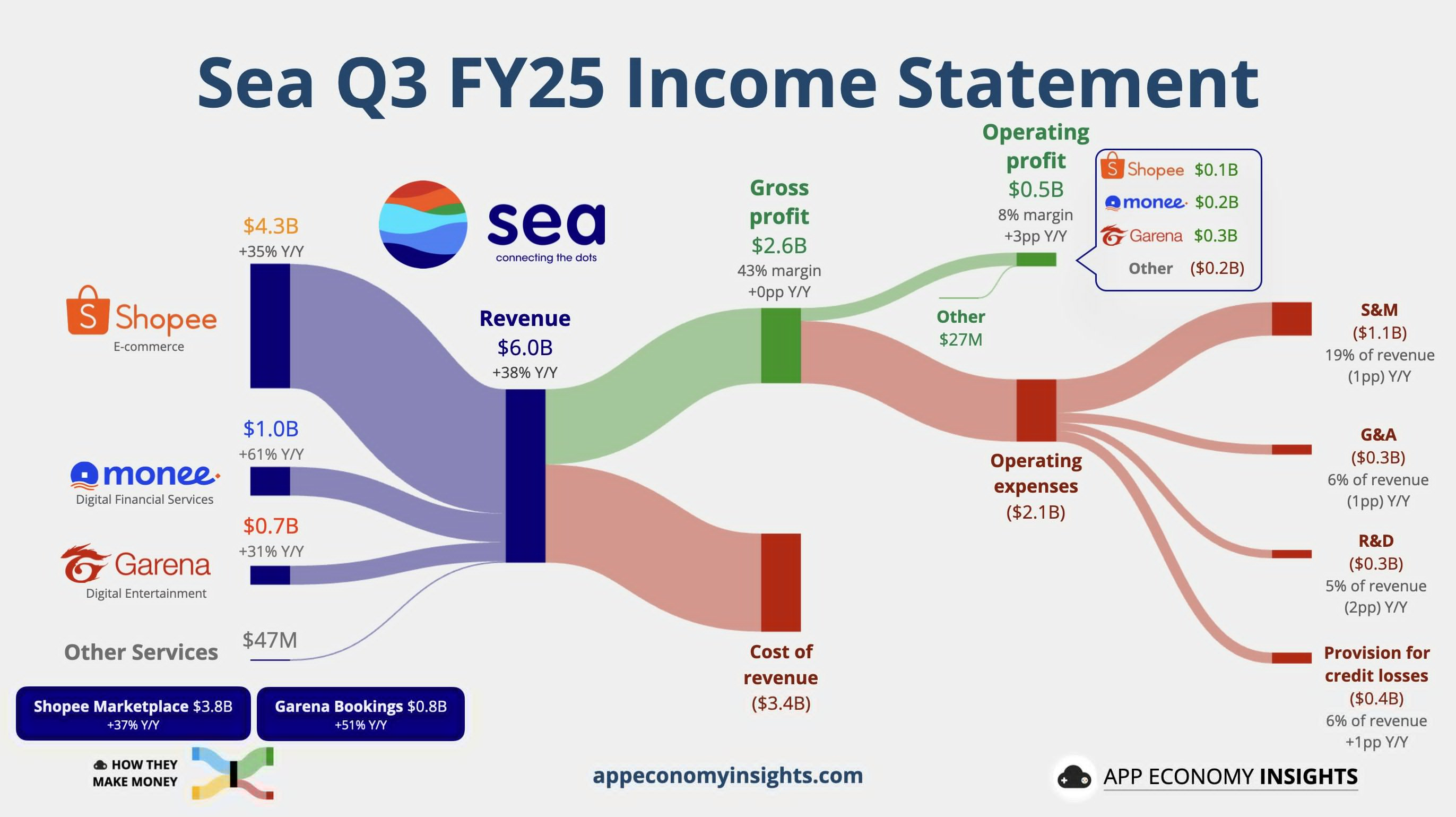

总营收同比猛增38.3%达到60亿美元,大幅超越市场预期,这本该是个狂欢的夜晚。然而,GAAP每股收益0.59美元这个数字,却像一盆冷水浇在了庆祝的香槟上——比市场共识低了近40%。股价应声下跌超8%,市场用真金白银投出了它的困惑票。

这已经不是Sea第一次在增长与利润之间走钢丝了。但这次的不同在于,市场情绪的转向似乎比财报数字本身更值得玩味。

三驾马车的不同节奏

电商:GMV狂奔背后的物流赌局

Shopee继续扮演着增长引擎的角色,GMV同比增长28.4%至322亿美元,订单量同步增长至36亿笔。更令人印象深刻的是其货币化能力的提升,收入同比增长34.9%至43亿美元。

但魔鬼藏在细节里。电商业务的调整后EBITDA为1.86亿美元,虽然同比大幅增长,却未能达到部分分析师的预期。问题的核心在于自营物流SPX——这个处理着超过50%订单的庞然大物,正在吞噬着利润空间。

据最新行业数据显示,东南亚电商物流成本平均占GMV的8-12%,而Sea的激进投入显然超出了这个范围。我在与新加坡本地电商从业者交流时了解到,物流战争已经进入白热化阶段。"这就像一场军备竞赛,"一位不愿具名的业内人士坦言,“谁先退缩,谁就可能失去市场份额。”

游戏:老树开新花的奇迹

Garena本季度的表现堪称教科书式的逆袭。流水同比暴涨51.1%至8.41亿美元,创下2021年以来最佳季度表现。《Free Fire》通过与《鱿鱼游戏》和《火影忍者》的IP联动,成功激活了沉睡的用户池。

季度付费用户激增31.2%至6590万,付费率从8.0%提升至9.8%,ARPU也从0.89美元跃升至1.25美元。这种量价齐升的态势,让人仿佛回到了手游的黄金时代。

不过,资深游戏行业分析师李明浩提醒道:“依赖单一IP的持续运营存在天然天花板。Garena需要证明自己不仅能维持老游戏,还能孵化新爆款。”

数字金融:稳健的狂奔者

SeaMoney继续以令人瞠目的速度扩张,收入同比增长61%至9.9亿美元。贷款余额飙升至79亿美元,同比增长70%,而90天以上不良贷款率稳定在1.1%的低位。

这种既快又稳的增长模式,让我想起了一位对冲基金朋友的评价:"SeaMoney正在复制中国科技金融的发展路径,但风控做得更加谨慎。"最新数据显示,东南亚数字贷款市场的渗透率仍不足15%,这意味着SeaMoney面前还有广阔的蓝海。

战略迷局:短期阵痛还是长期隐患?

管理层在电话会议上的表态十分明确:“继续优先考虑增长”。他们将2025年Shopee的GMV增长指引从20%上调至超过25%,同时维持Garena流水增长超过30%的预期。

这种"增长优先"的战略选择,在当前的宏观环境下显得格外大胆。美联储的最新议息会议纪要显示,高利率环境可能持续更长时间,这使得投资者对远期收益的折现更加苛刻。

"市场正在从成长股转向价值股,"一位纽约的基金经理告诉我,“在这个时点选择牺牲短期利润换取增长,需要很大的勇气。”

区域战事的微妙平衡

巴西市场的战火正在升温。这个贡献Sea约15% GMV的市场,正在成为巨头们的角斗场。本地龙头Mercado Libre最近通过下调免税门槛、补贴低价产品等组合拳发起反击,初步成效已经体现在其第三季度的订单和GMV加速上。

与此同时,Tokopedia与GoTo的合并后整合逐步完成,Lazada在阿里的支持下持续加码,东南亚本土的竞争格局正在重塑。一位常驻雅加达的电商顾问告诉我:“现在的竞争已经从单纯的价格战,升级为物流、支付、生态的全方位比拼。”

估值迷思:73倍PE的合理性拷问

财报发布前,Sea的市盈率高达73倍左右。这个数字背后是市场对完美增长的期待。如果用分部估值法测算,游戏板块给予13倍调整后净利润,电商板块20倍EV/EBITDA,金融业务20倍左右调整后净利润,剔除总部成本并加回净现金后,中性估值约在每股160美元。

但问题在于,这种估值方法建立在各项业务持续高增长的假设上。一位价值投资派的分析师直言:“当增长故事遇到利润瓶颈,市场会要求更高的安全边际。”

从历史对比来看,亚马逊在类似发展阶段也曾经历过"投入期"的估值波动,但最终通过规模效应实现了盈利拐点。Sea能否复制这条路径,取决于其投入能否转化为持续的竞争优势。

投资者的两难选择

面对Sea的财报,投资者实际上是在回答一个经典问题:你要现在的利润,还是未来的市场?

增长派的理由很充分:东南亚数字经济的渗透率仍有巨大空间,电商、游戏、金融的融合生态价值尚未完全释放。据最新研究报告预测,东南亚互联网经济规模将在2025年突破3000亿美元,而现在只是中场战事。

利润派则更加务实:在资金成本高企的环境下,现金流和盈利能力的确定性比增长故事更珍贵。一位管理着50亿美元资产的基金经理表示:“我们可以接受投入,但需要看到清晰的盈利路径和时间表。”

在我看来,Sea正处在典型的成长期企业十字路口。其核心能力——本地化运营、跨业务协同、技术创新——依然坚固。短期的利润波动如果是战略性的主动选择,而非竞争压力下的被动应对,那么市场的过度反应可能创造了长期布局的机会。

毕竟,在投资的世界里,最赚钱的机会往往藏在最大的分歧中。Sea的故事远未结束,这场增长与利润的平衡术,还将继续上演。