华尔街惊魂夜:美股为何上演"大逃杀"?

昨晚的美股交易大厅,交易员们的表情比哭还难看。道琼斯指数狂泻700多点,纳斯达克一度跌破50日移动均线这个关键支撑位,标普500更是创下年内最大单日跌幅。这场暴跌来得突然,却早有征兆——市场正在经历一场罕见的流动性危机。

昨晚的美股交易大厅,交易员们的表情比哭还难看。道琼斯指数狂泻700多点,纳斯达克一度跌破50日移动均线这个关键支撑位,标普500更是创下年内最大单日跌幅。这场暴跌来得突然,却早有征兆——市场正在经历一场罕见的流动性危机。

这场危机的根源要从美国政府停摆说起。持续44天的政府停摆不仅推迟了本该提振市场的联邦支出,更糟糕的是,美债发行量的持续增加正在从短期市场大量抽走现金。这就好比一个蓄水池,进水口被堵住了,出水口却开得更大,银行体系中的资金自然越来越紧张。

科技股成重灾区

在这场流动性危机中,受伤最深的当属科技巨头。特斯拉单日暴跌7%,英伟达和博通跌幅均超过5%,这些曾经的"市场宠儿"如今成了机构抛售的首选目标。有趣的是,就在大家恐慌性抛售时,有机构反其道而行,斥资1288万美元买入特斯拉看跌期权,短短几小时就赚了580万美元,收益率高达40%!这波操作堪称"危机中的完美逆袭"。

根据最新资金流向数据,对冲基金和机构投资者今年以来已经抛售超过670亿美元的股票。这种大规模撤离不禁让人想起2018年的"量化紧缩恐慌",当时的市场同样因为流动性收紧而剧烈波动。

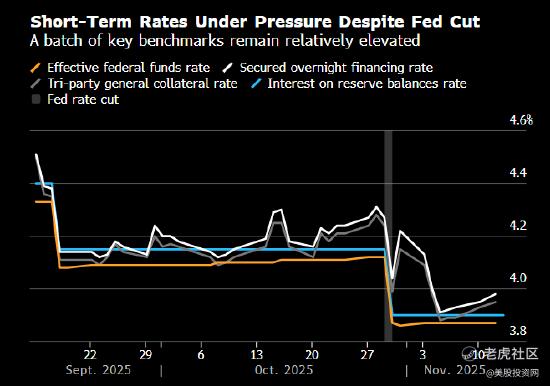

美联储的救市底牌

不过,曙光就在眼前。从12月1日开始,美联储将停止抛售国债,这意味着量化紧缩政策将暂告段落。这个决定的重要性不亚于给市场打了一剂强心针——现金不再从银行体系流失,流动性紧张的局面有望得到缓解。

简单来说,这个政策转变的逻辑链条是这样的:现金留在银行体系 → 银行可贷资金增加 → 回购市场和隔夜利率压力下降 → 投资者融资成本降低。就像给干涸的河道重新注水,整个金融系统的运转都会顺畅起来。

年末行情展望

展望未来几周,市场压力有望逐步缓解。财政部计划减少每周国库券发行规模,政府恢复支出后,停留在美联储账户上的巨额现金将重新流入市场。不过,投资者仍需警惕年末的"季节性波动"——银行通常在年底前会收缩在回购市场的活动,这种"年末瘦身"往往会给融资市场带来额外扰动。

从历史经验看,流动性危机往往来得快去得也快。2008年金融危机后,每当市场出现类似的流动性紧张,美联储的及时干预通常能在较短时间内稳定市场。当前的情况虽然令人担忧,但还远未到系统性风险的程度。

对于普通投资者而言,这个时候更需要保持冷静。市场的剧烈波动既带来风险,也孕育着机会。就像巴菲特说的,"在别人恐惧时贪婪",关键是要分清这是暂时的流动性危机,还是基本面发生了根本性转变。从目前的数据看,更像是前者。

这场流动性风暴终将过去,但留给投资者的教训值得深思:在追逐收益的同时,永远不要忽视流动性这个市场的"生命线"。当潮水退去时,才知道谁在裸泳;当流动性收紧时,才知道哪些资产真正抗跌。