半导体设备巨头遭遇滑铁卢,是黄金坑还是价值陷阱?

昨晚,半导体设备行业的"老大哥"应用材料公司发布了2025财年四季报,结果上演了一出让人摸不着头脑的戏码:营收68亿美元,超出分析师预期;调整后每股收益2.16美元,同样超预期。按理说这是份不错的成绩单,但股价却在盘后交易中跌超4.5%,加上当日美股半导体板块集体下挫,应用材料最终收跌3.25%,单日跌幅接近8%!

这就好比一个学生考了95分,结果老师却给了个不及格,你说冤不冤?但市场从来不会无缘无故发脾气,让我们看看它到底在闹什么情绪。

指引背后的隐忧

应用材料管理层对2026财年一季度的预期确实有些令人担忧。预计营收在68亿美元左右,上下浮动5亿美元,按中值计算同比下滑4.4%,略低于分析师预期的68.1亿。虽然调整后每股收益预期在2.16-2.2美元之间,高于分析师预期的2.15美元,但投资者显然更关注营收增长这个"面子工程"。

更让市场忐忑的是,应用材料预计2026财年上半年将因美国对华出口管制损失约6亿美元营收。这就好比一个餐厅突然被告知不能再向最大的客户群体提供服务,虽然还有其他客人,但收入缺口可不是说补就能补上的。

业务板块的冰火两重天

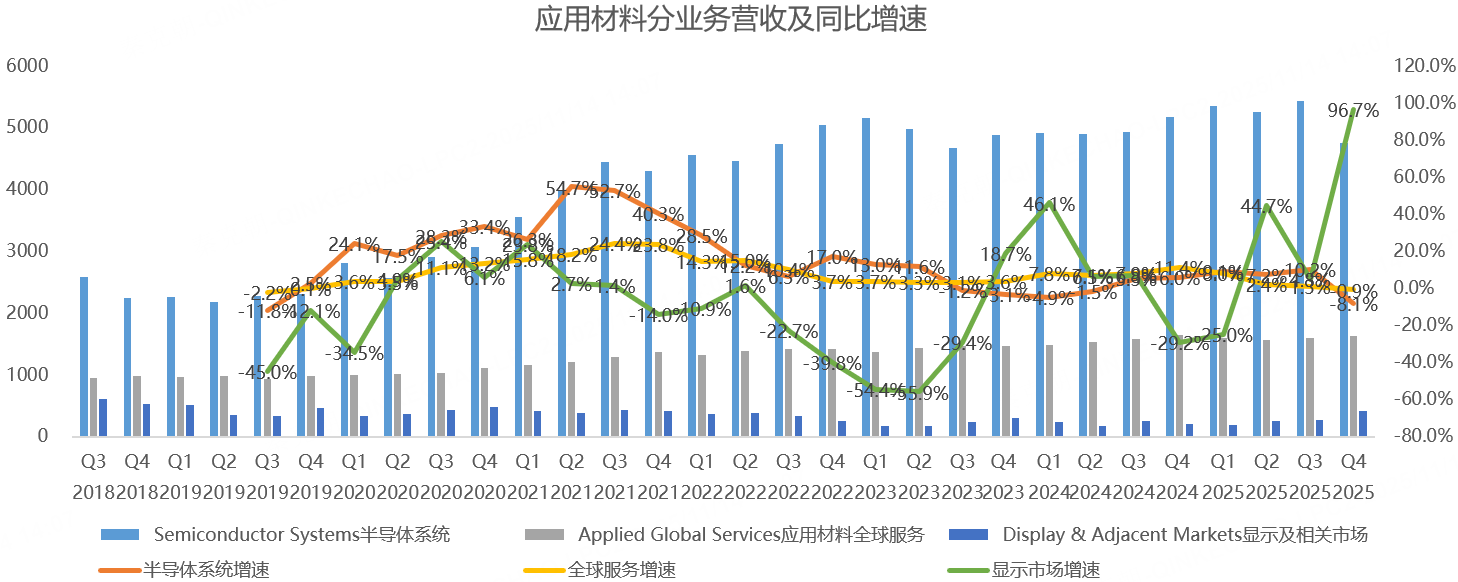

深入分析应用材料的业务构成,我们发现了一个有趣的现象:虽然整体营收同比下滑3.5%,但各业务板块表现差异巨大。

设备销售收入47.6亿美元,同比下滑8.1%,这主要是受出口管制影响,部分先进设备无法销往中国市场。零部件及服务收入16.25亿美元,轻微下滑0.9%,主要受8英寸老旧设备销售拖累。而显示及其他业务却异军突起,营收4.15亿美元,同比暴增96.7%,远超管理层给出的3.5亿指引。

这种业务结构的变化,反映了半导体行业正在经历的重大转型。传统设备需求放缓,而新兴显示技术需求却在爆发式增长。

地缘政治下的市场重构

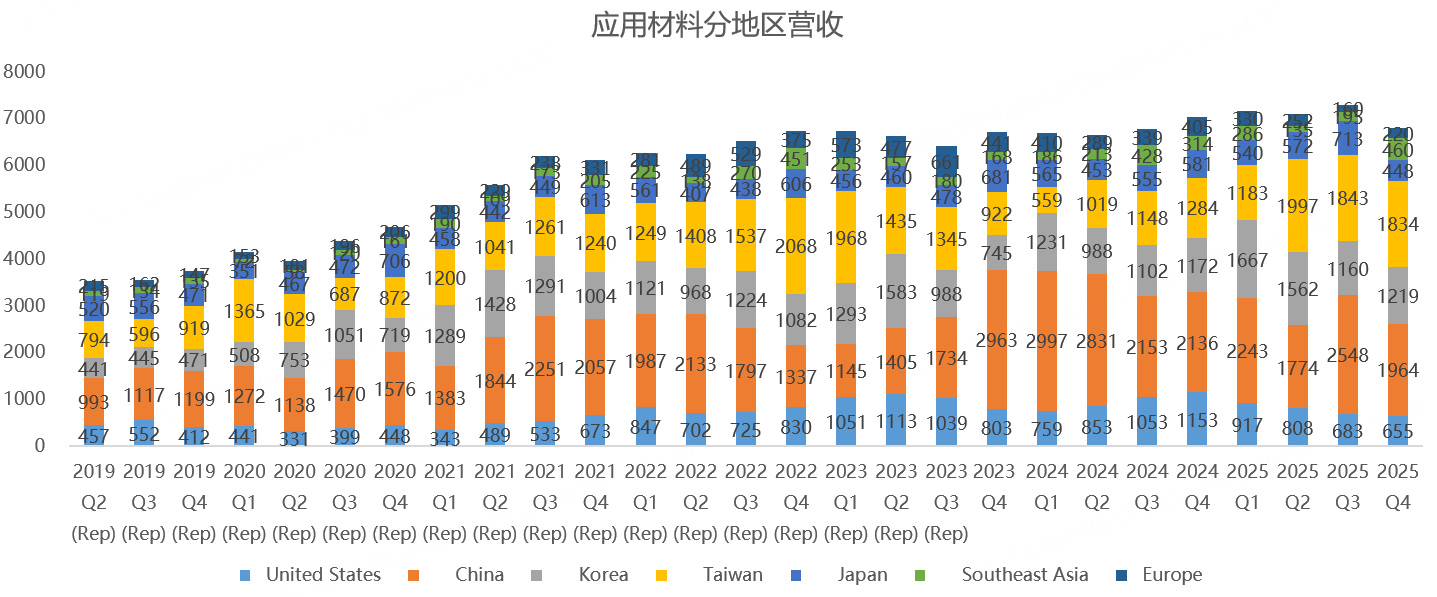

从区域收入分布来看,中国市场仍然是应用材料的最大收入来源,四季度贡献了19.6亿美元,但同比下滑8.1%。这个数字背后是地缘政治因素在作祟,就像一道无形的墙,把买卖双方隔在了两端。

相比之下,中国台湾地区成为第二大收入来源,营收18.3亿美元,同比增长42.8%,这主要得益于台积电的强劲需求。韩国市场贡献12.2亿美元,同比略有增长。这种区域格局的变化,实际上反映了全球半导体产业链正在重新布局。

利润率的微妙平衡

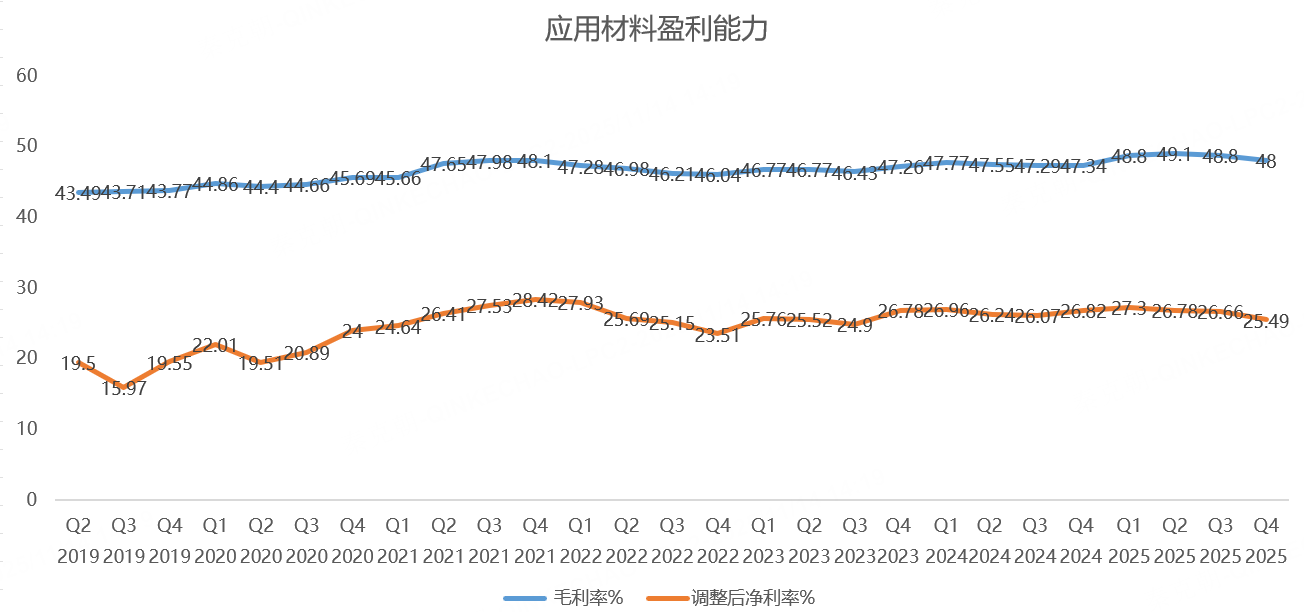

在盈利能力方面,应用材料四季度毛利率达到48%,较去年同期提升0.66个百分点,显示出公司在成本控制方面的功力。然而,在管理和研发费用增加的压力下,四季度营业利润出现下滑。

这种"增收不增利"的现象在科技行业并不罕见,特别是在当前高研发投入的背景下。半导体行业就像个永远在赛跑的领域,停下来就意味着被淘汰。

AI浪潮下的机遇与挑战

尽管短期面临压力,但应用材料管理层对未来的展望却相当乐观。他们预计2026财年下半年需求将开始复苏,主要驱动力来自AI带动的先进逻辑芯片、DRAM和先进封装需求。

更令人振奋的是,应用材料预测未来5年半导体行业将保持10-15%的年复合增长率。这个数字如果成真,意味着半导体行业的总规模将在5年内接近翻倍!

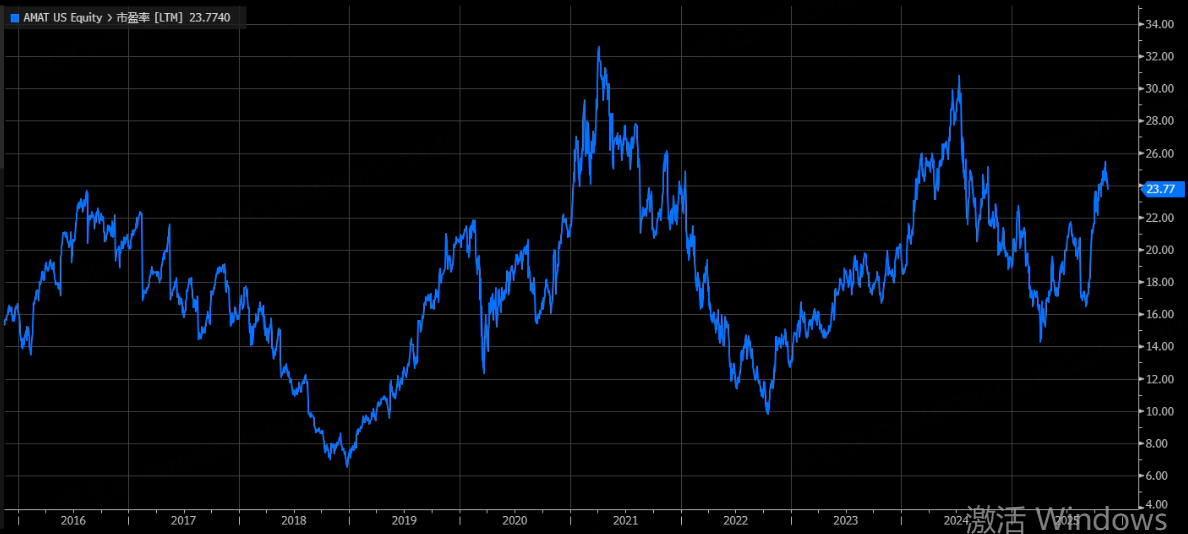

从估值角度看,应用材料当前24倍的市盈率,相较于历史高点的30倍仍有一定空间。考虑到未来两个季度的业绩下滑预期,当前估值确实不算便宜,但作为半导体设备龙头,其在AI浪潮中的受益地位依然稳固。

投资者的两难选择

面对应用材料的这次大跌,投资者确实陷入了两难境地:一方面是短期业绩承压,另一方面是长期的AI增长故事。

这就好比在雨天里买伞——明知道当下用不着,但考虑到未来可能经常下雨,现在买入似乎也是个不错的选择。关键是要判断这场"雨"会下多久,以及应用材料这把"伞"到底够不够结实。

从历史经验来看,半导体行业具有明显的周期性特征。当前的下行周期何时结束,将直接影响应用材料的股价表现。不过,考虑到AI、物联网、新能源汽车等新兴领域对半导体的长期需求,这个行业的春天应该不会太远。

在这个充满不确定性的时刻,投资者需要保持耐心和远见。毕竟,在半导体这个行业里,能够穿越周期的往往是那些拥有核心技术、客户基础和创新能力的龙头企业。应用材料是否具备这些特质,时间会给我们答案。