AI芯片热潮下的晶圆代工江湖:谁在吃肉,谁在喝汤?

最近跟几位做投资的朋友聊天,大家都在感慨:这年头,不懂点半导体还真不好意思说自己是搞投资的。全球晶圆代工行业就像一锅沸腾的火锅,AI需求是那最辣的锅底,让整个市场热气腾腾。不过,锅里涮的食材各不相同,有的在大口吃肉,有的只能小心喝汤。

最近跟几位做投资的朋友聊天,大家都在感慨:这年头,不懂点半导体还真不好意思说自己是搞投资的。全球晶圆代工行业就像一锅沸腾的火锅,AI需求是那最辣的锅底,让整个市场热气腾腾。不过,锅里涮的食材各不相同,有的在大口吃肉,有的只能小心喝汤。

头部玩家:台积电的"制程霸权"

台积电最近的表现,简直就像学霸在期末考试中又超常发挥了。最新数据显示,这家晶圆代工巨头预计2025年美元营收将实现中等30%的同比增长,主要驱动力来自高性能计算业务的爆发式增长。

更令人惊讶的是,他们在先进制程上的领先优势还在不断扩大。N2制程本季度已经开始试量产,良率表现相当亮眼,预计2026年就能快速爬坡,同时满足手机和HPC/AI领域的需求。这就像在技术赛道上,别人还在为突破5纳米发愁,台积电已经在2纳米的赛道上飙车了。

先进封装业务也成了新的增长引擎,收入贡献接近10%。想象一下,这就像给芯片们建起了高档公寓,不仅住得密集,还能高效沟通,自然能收更高的"房租"。

第二梯队:联电的稳健步伐

联电这边则是另一番景象。预计2025年全年晶圆出货量将实现低双位数增长,虽然不如台积电那么耀眼,但在当前的市场环境下已经相当不错。

特别值得注意的是,联电在22/28纳米制程上的表现相当抢眼,预计2026年这块业务将实现两位数增长。这就像在餐饮业,虽然做不了米其林三星,但把家常菜做出特色,同样能客似云来。

他们与英特尔的12纳米合作项目也值得关注,预计2027年初就能完成流片并贡献营收。这种"强强联合"的模式,在当下的半导体行业越来越常见——既然一个人跑不快,那就找个伙伴一起跑。

特殊玩家:中芯国际的谨慎前行

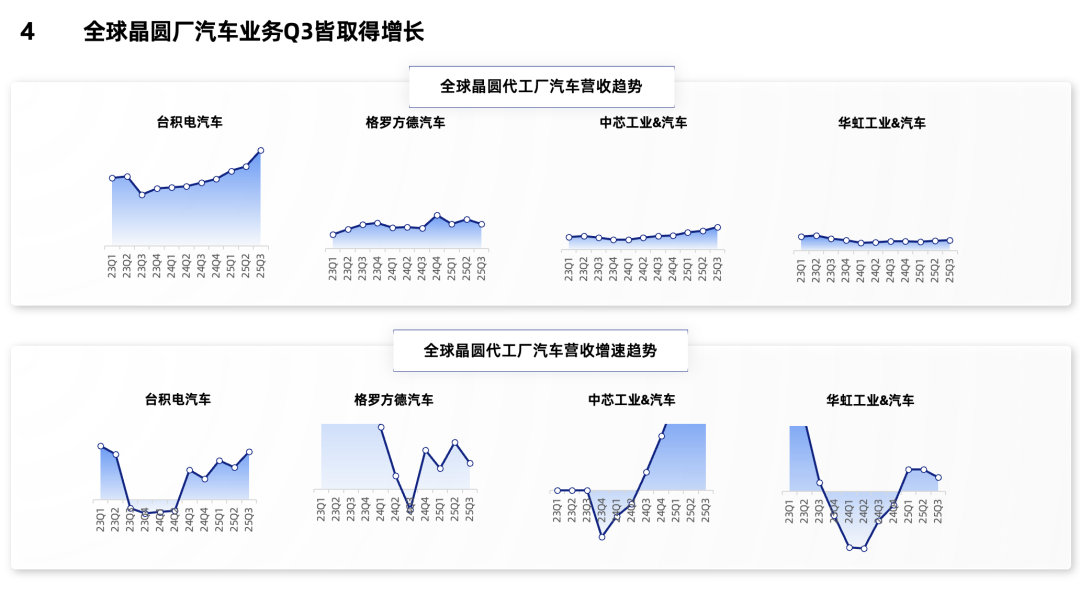

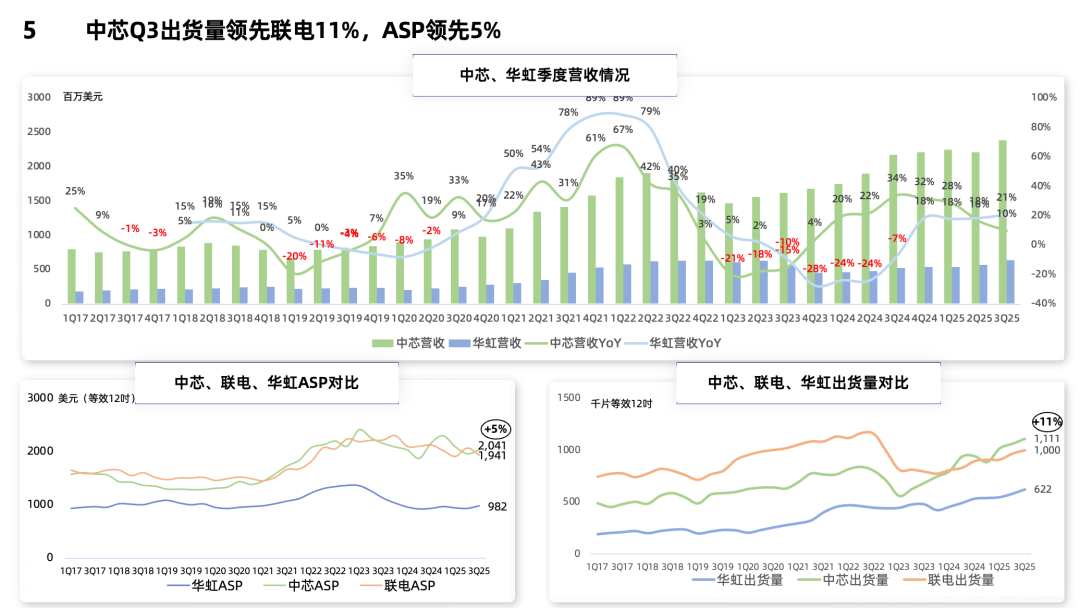

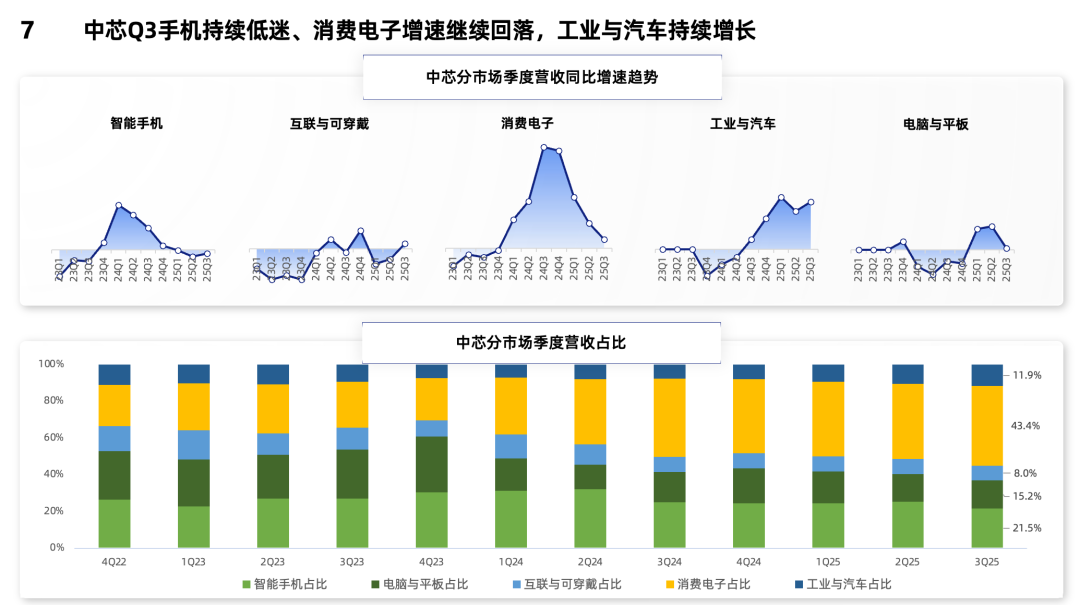

中芯国际最近的日子有点像是在走钢丝。存储涨价这把"双刃剑",既推动了客户短期内的积极拉货,又让明年的订单存在不确定性。

第三季度因为订单出货推迟和手机业务的季节性影响,业绩承压明显。不过消费电子、电脑与平板等领域倒是实现了同环比增长,算是阴天里的一缕阳光。

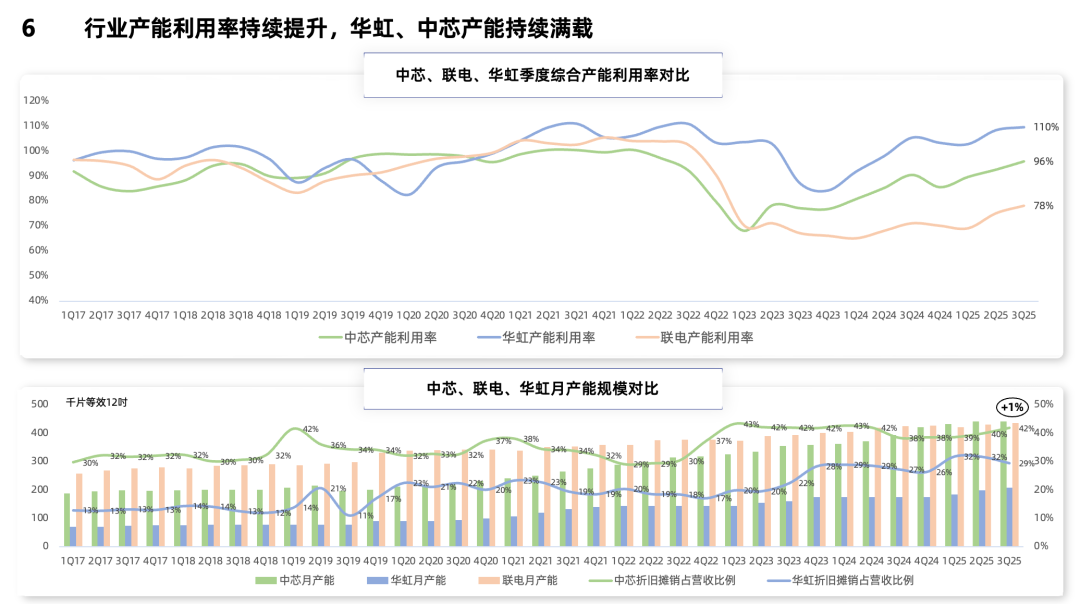

预计2026年能够延续高产能利用率,这说明市场需求的基本盘还在,只是需要更精细化的运营来应对市场波动。

特色选手:华虹半导体的差异化生存

华虹半导体的故事告诉我们:不是所有人都要去追最热的风口,找准自己的生态位同样能活得很好。

虽然不直接参与AI芯片的制造,但在电源管理器件、MCU及类电源相关产品上受益显著。AI服务器相关的电源管理营收占比约10%-12%,而且还在保持强劲增长。这就像在淘金热中,不一定非要去挖金子,卖铲子同样能赚钱。

工业领域的复苏态势比汽车领域更为明显,NOR市场也在稳步增长。华虹的无锡Fab 9一期扩张期将持续到明年年中,但在提价幅度上需要保持理性,毕竟现在的市场环境还不支持过于乐观的预期。

存储涨价的"蝴蝶效应"

最近存储涨价的话题在业内讨论得很热烈,这就像一场突如其来的风暴,让整个产业链都在重新调整航向。

从短期来看,涨价推动了客户的紧急备货,订单量确实上来了。但明年会怎样?大家都在观望。有些客户开始担心成本压力,下单变得谨慎;有些则在重新评估供应链策略。这种不确定性,可能成为明年制约成熟工艺厂商增长的最大变数。

行业格局的重新洗牌

现在的晶圆代工行业,越来越像是一场多层次的运动比赛。台积电在顶级联赛里独孤求败,联电、中芯国际等在甲级联赛里各显神通,华虹等特色选手则在细分赛道上深耕。

有趣的是,AI需求的爆发让整个行业的景气周期出现了分化。先进制程的玩家们在享受技术红利,而成熟制程的玩家们则需要更精细化的运营。这就像同一场雨中,有人打着高级雨伞,有人穿着普通雨衣,虽然都能避雨,但体验完全不同。

从投资角度看,这个行业正在经历价值重估。技术领先的企业享受估值溢价,而运营能力强的企业则凭借稳定的现金流获得市场认可。未来的竞争,将是技术、运营、生态建设等多维度的综合比拼。

说到底,晶圆代工这个行业从来都不是短跑,而是马拉松。现在的AI热潮只是赛道上的一个补给站,真正的比赛还在后面。对于投资者而言,重要的是找到那些既能抓住当下机遇,又为长远发展做好准备的选手。

在这个技术迭代飞快的行业里,今天的领先者未必是明天的赢家,但有一件事是确定的:能够持续创新、灵活应对市场变化的企业,终将在激烈的市场竞争中找到自己的位置。