业绩亮眼股价却跳水,零跑汽车被市场错杀了吗?

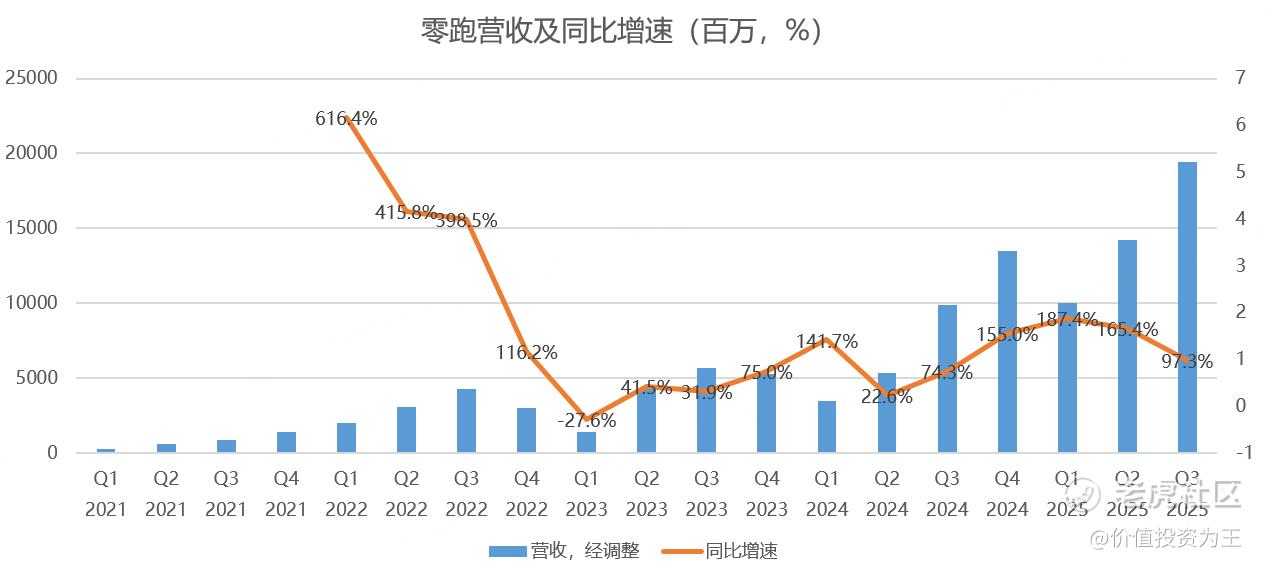

零跑汽车近期交出了一份看似亮眼的三季报:营收达到194.5亿元,同比增长97.3%,几乎翻倍!更令人惊喜的是,该公司毛利率攀升至14.5%,这个数字甚至超过了小鹏汽车业务13.1%的毛利率水平。

零跑汽车近期交出了一份看似亮眼的三季报:营收达到194.5亿元,同比增长97.3%,几乎翻倍!更令人惊喜的是,该公司毛利率攀升至14.5%,这个数字甚至超过了小鹏汽车业务13.1%的毛利率水平。

然而,资本市场却给了这份成绩单一记重拳。今日开盘后,零跑股价一度暴跌超过6%,让众多投资者直呼“看不懂”。表面看,净利润1.5亿元低于分析师预期的2.35亿元是直接诱因,但深层原因远不止于此。

行业寒流来袭,新能源车赛道降温

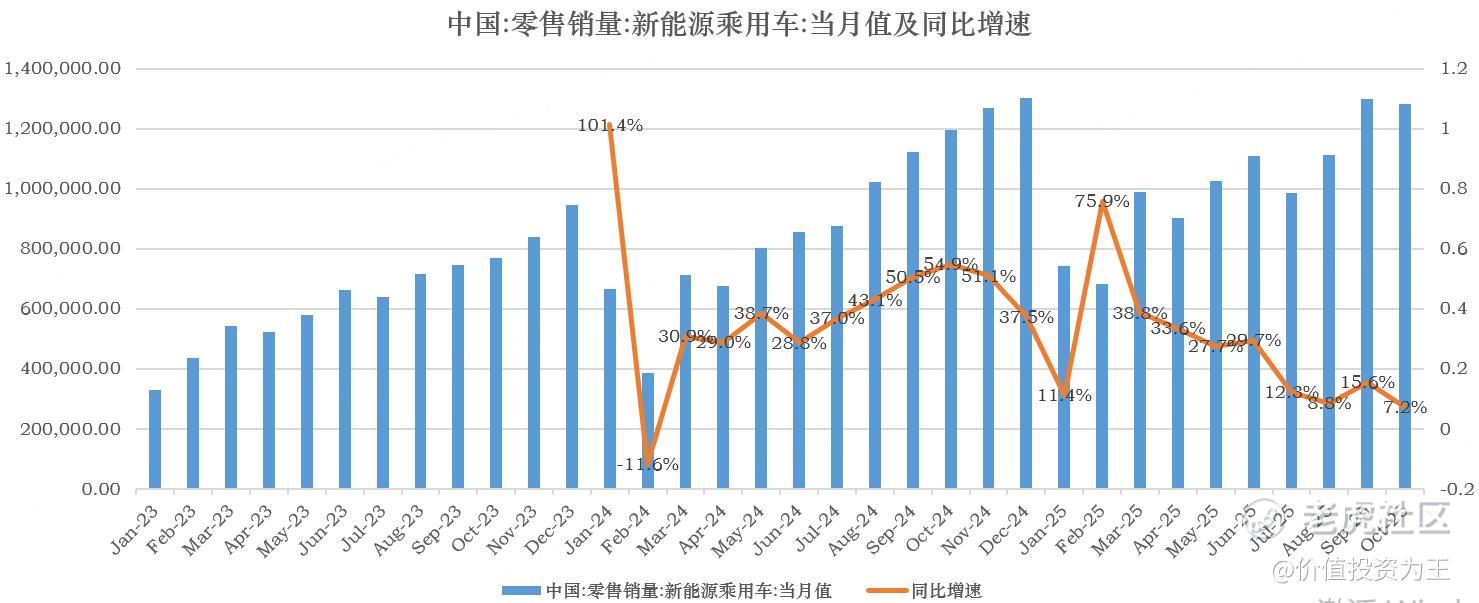

当前整个新能源汽车行业正经历一场“降温测试”。最新数据显示,10月份新能源乘用车销量为128.2万辆,同比仅增长7.2%,创下多年来最差增速(去除春节错期影响)。这一数据犹如一盆冷水,浇灭了市场对行业高速增长的预期。

更让投资者担忧的是政策环境的变化。四季度以来,多个地方政府取消了以旧换新的补贴政策,而明年新能源汽车购置税还将减半征收。这些因素叠加,使得市场对零跑能否维持高速增长持怀疑态度。

与此同时,美股市场的小鹏汽车昨夜大跌10.3%,进一步加剧了投资者对新能源汽车板块的谨慎情绪。这种“殃及池鱼”的效应在资本市场并不罕见,但当它发生在财报亮眼的零跑身上时,确实让人感到意外。

销量破纪录背后的实力证明

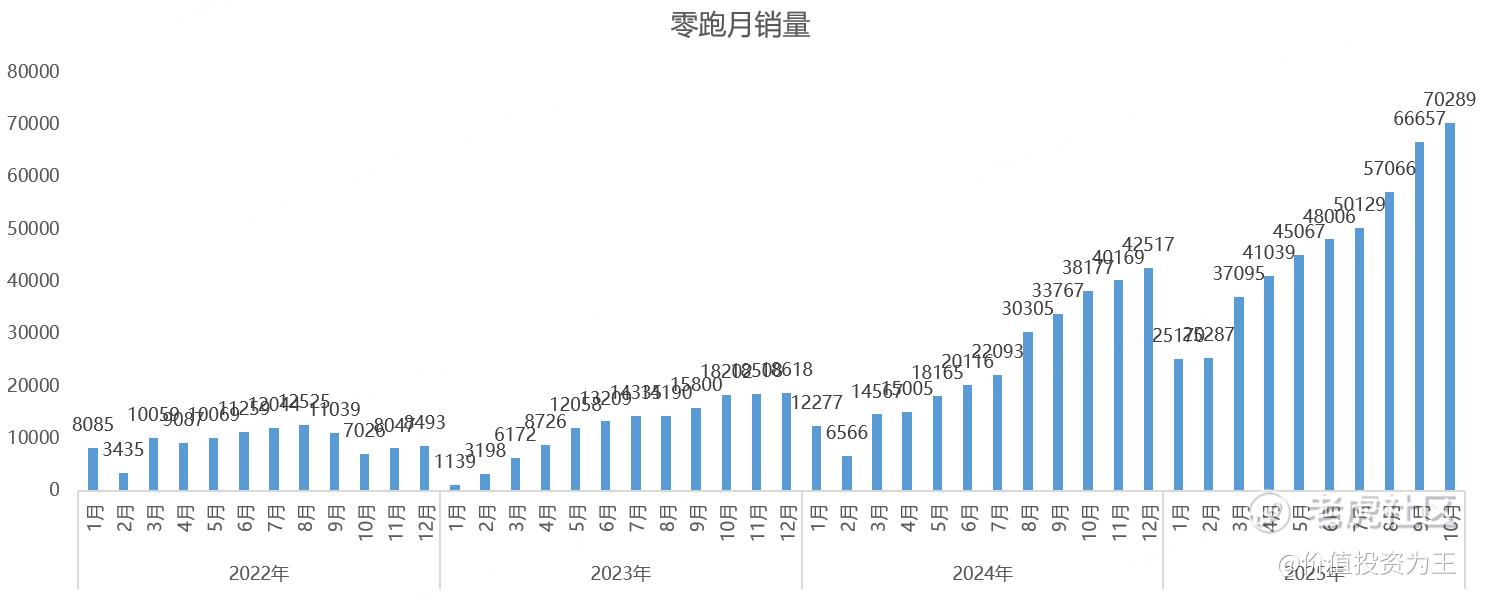

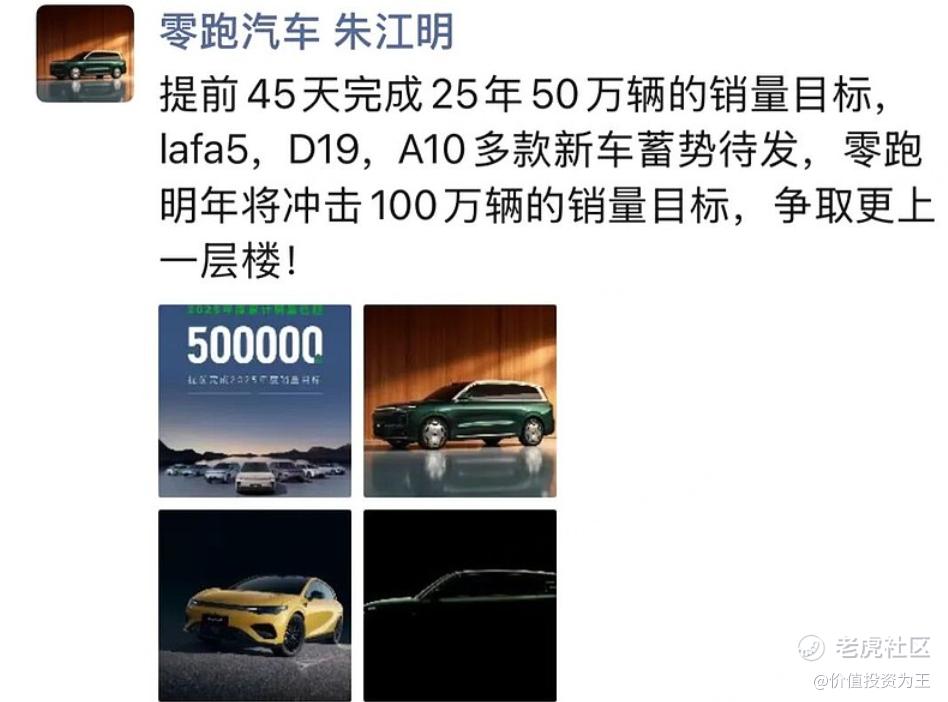

尽管面临行业挑战,零跑在销量上的表现却可圈可点。10月份,该公司销量突破7万辆大关,成为造车新势力中第一家完成该里程碑的企业。更令人振奋的是,截至11月15日,公司已提前一个半月完成2025年度50万台的销量目标,预计全年销量将突破60万台!

管理层在业绩会上给出了全年58-65万辆的销量指引。按中值计算,这意味着零跑在接下来的两个月里,每月销量都需要突破7.4万辆。在行业整体放缓的背景下,这个目标既展现了公司的自信,也带来了不小的压力。

激进的2026年目标:梦想还是幻想?

零跑对未来的规划可谓雄心勃勃。公司设定的2026年销量目标是100万辆,较2025年增长约67%。在利润方面,公司预计四季度净利润达到5-10亿元,2026年实现50亿元净利润目标。

如果这个目标能够实现,按照当前市值计算,零跑的市盈率将只有13.8倍!这个数字在新能源汽车行业中相当具有吸引力。但问题在于:零跑凭什么实现这个“小目标”?

双轮驱动:产品矩阵与出海战略

在我看来,零跑实现目标的可能性确实存在,主要依靠两个抓手:

产品线扩张:零跑正在快速完善产品矩阵。11月21日广州车展即将亮相的A10车型,定位智能精品长续航SUV,首次将激光雷达、长续航等中高端配置下放到10万元以内的车型。今年10月推出的D19车型,则聚焦30万级全尺寸旗舰SUV市场。随着D系列和A系列产品的推出,零跑将完成ABCD四大产品系列的全面布局,覆盖轿车、SUV、MPV等多品类市场。

出海加速:在国际化方面,零跑的表现同样亮眼。公司第三季度出口17,397台,2025年1-9月累计出口37,772台,以出口量第一的姿态领跑新势力出海赛道。最新数据显示,第三季度海外上牌数较第二季度增长约50%;10月份海外终端客户签约数量较9月增幅超过100%。公司计划在2026年投放Lafa 5、A系列产品,开拓南美、中东新市场,预期海外销量达到10-15万台。

投资价值再思考:务实派的逆袭

在众多造车新势力热衷于讲述自动驾驶和机器人故事的时候,零跑选择了不同的路径——先实现财务上的自我造血,摆脱循环融资的宿命。这种务实的态度在当前的资本环境下显得尤为珍贵。

从投资角度看,当下的零跑确实存在被错杀的可能。公司的基本面持续改善,毛利率提升明显,销量保持高速增长,出海战略初见成效。虽然短期面临行业逆风,但长期竞争力正在增强。

资本市场总是充满情绪化的波动,今天的下跌或许正是明日上涨的空间。对于真正理解公司价值的投资者来说,这种“业绩好却股价跌”的背离,往往意味着难得的投资机会。

毕竟,在新能源汽车这场马拉松中,能够持续造血、稳步扩张的选手,才更有可能笑到最后。零跑是否是这样的选手,时间会给我们答案。