小米三季报:亮眼数据下的隐忧与机遇

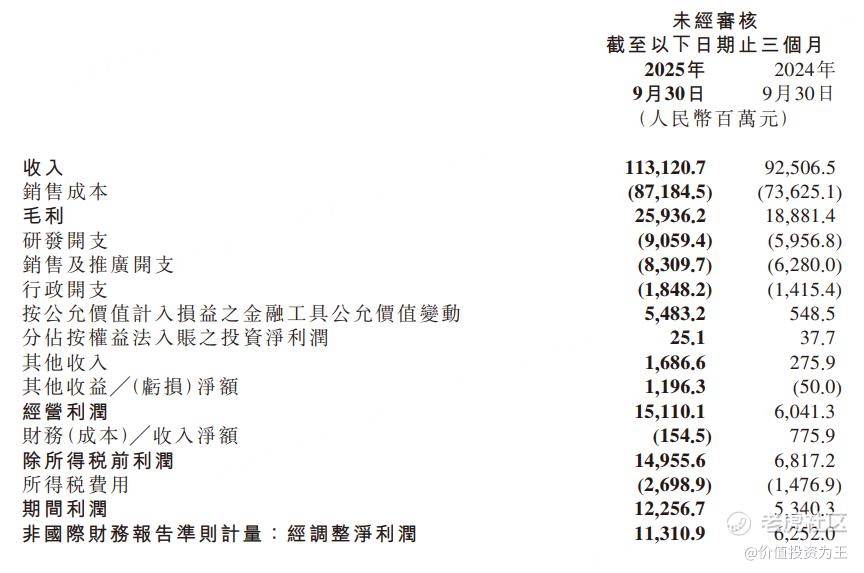

最近小米集团交出了一份看似亮眼的三季报,却在资本市场遭遇了"用脚投票"的尴尬局面。这份报告显示,小米三季度营收达到1131亿元,同比增长22.3%,超出市场预期。更令人惊喜的是,净利润同比激增80.9%,乍看之下确实是一份漂亮的成绩单。

最近小米集团交出了一份看似亮眼的三季报,却在资本市场遭遇了"用脚投票"的尴尬局面。这份报告显示,小米三季度营收达到1131亿元,同比增长22.3%,超出市场预期。更令人惊喜的是,净利润同比激增80.9%,乍看之下确实是一份漂亮的成绩单。

然而,细究之下就会发现,这份财报背后暗藏玄机。在财报发布前夕,小米股价创下阶段新低,在一众科技公司中表现垫底。这种"财报超预期,股价创新低"的背离现象,不禁让人思考:市场到底在担心什么?

核心业务:智能手机的"中年危机"

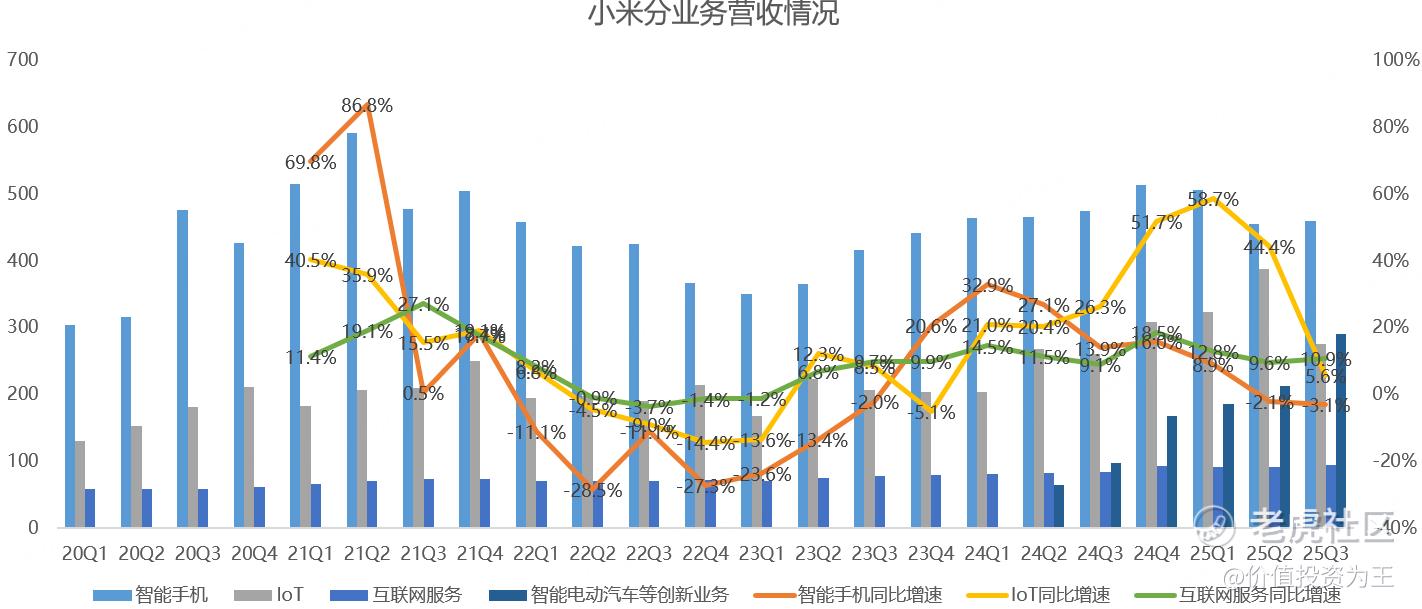

作为小米的起家业务,智能手机正面临着前所未有的挑战。三季度手机营收460亿元,同比下降3.1%,这已经是连续第二个季度下滑。更令人担忧的是,下滑幅度还在扩大。

从销量来看,情况同样不容乐观。三季度手机出货量4330万部,同比仅增长0.5%,几乎陷入停滞。与此同时,手机单价降至1062.8元,同比下降3.6%。这个数字背后反映的是小米在高端化道路上的艰难处境。

有趣的是,小米在国内高端市场的表现其实有所进步。在4000-6000元价位段的市场份额达到18.9%,同比提升5.6个百分点。这说明小米的高端化战略并非毫无建树,只是海外市场的价格压力拖累了整体表现。

IoT业务:补贴退坡后的阵痛

曾经高速增长的IoT业务,在这个季度也踩下了急刹车。营收275.5亿元,同比增长仅5.6%,远不及市场预期。回想当初40%以上的增速,现在的表现确实令人唏嘘。

智能大家电收入同比减少15.7%,这背后是补贴政策退坡的影响。就像突然撤掉了梯子,业务增长顿时失去了重要支撑。更令人担忧的是,四季度可能面临更大的压力。最新数据显示,10月份家电零售额同比下滑14.6%,行业整体环境不容乐观。

汽车业务:新星崛起但挑战重重

在传统业务承压的同时,汽车业务成为新的增长引擎。三季度营收290亿元,超出市场预期,更重要的是实现了首次经营盈利7亿元。

不过,这份成绩单也并非完美无缺。汽车业务毛利率从二季度的26.4%下降至22.1%,这意味着在追求规模扩张的同时,盈利能力正在受到挤压。在当前激烈的新能源汽车价格战中,小米汽车能否持续保持竞争力,还需要时间检验。

利润真相:投资收益撑起的门面

表面上看,80.9%的净利润增速相当亮眼,但细看利润构成就会发现问题所在。三季度净利润增长主要来自三个"非经常性"项目:公允价值变动收益54.8亿元、政府补贴16.9亿元、其他收益12亿元。

如果把这三项剔除,仅看经营利润,增速就没有那么惊人了。这就像一个人靠炒股赚了钱,却说自己主业收入大涨一样,多少有些误导性。

与此同时,小米的各项费用支出却在快速增长:销售费用增长32%、管理费用增长30.6%、研发费用增长52%,全都高于22%的营收增速。这种"收入增长靠投资,费用增长靠经营"的局面,确实让人对公司的真实盈利能力产生疑问。

未来展望:机遇与挑战并存

展望未来,小米面临的挑战不容小觑。智能手机业务方面,存储芯片价格暴涨带来的成本压力难以转嫁给消费者,而苹果在中国市场的强势回归更是雪上加霜。最新数据显示,iPhone 17系列助推苹果10月在华销量飙升37%,市场份额达到25%。

IoT业务在家电补贴退坡后,需要找到新的增长动力。而汽车业务虽然前景广阔,但面对激烈的市场竞争,能否持续盈利仍是未知数。

不过,危机中往往蕴藏着机遇。小米在AIoT领域的布局、海外市场的拓展、以及汽车业务的先发优势,都可能成为未来的增长点。关键在于如何平衡短期业绩与长期发展,在保持财务健康的同时,持续推进技术创新和产业升级。

对于投资者而言,现在的小米就像是一本打开的书,既有令人振奋的篇章,也有需要警惕的段落。在这个充满变数的时刻,保持理性、深入分析,或许比盲目跟风更为重要。

毕竟,在资本市场的浪潮中,能够穿越周期的,永远是那些既有梦想又懂现实的实干者。