存储芯片的冰与火之歌:HBM高歌猛进,传统存储艰难转型

一边是HBM芯片供不应求价格飞涨,一边是传统存储芯片厂商在价格战中挣扎——存储行业正上演着前所未有的分化大戏。

一边是HBM芯片供不应求价格飞涨,一边是传统存储芯片厂商在价格战中挣扎——存储行业正上演着前所未有的分化大戏。

市场复苏:存储行业的“双轨制”时代

“存储芯片市场就像同时踏进了两条河流——一条是滚烫的HBM急流,一条是温吞的传统存储缓流。”一位从业二十年的芯片代理商如此形容当下的市场格局。

最新行业数据显示,全球存储芯片市场确实走出了持续两年的低迷期,但复苏的轨迹却呈现出明显的“双轨制”特征。根据美银证券最新报告,2025年下半年开始,存储行业正式进入结构性分化的复苏阶段,这种分化程度在存储行业历史上相当罕见。

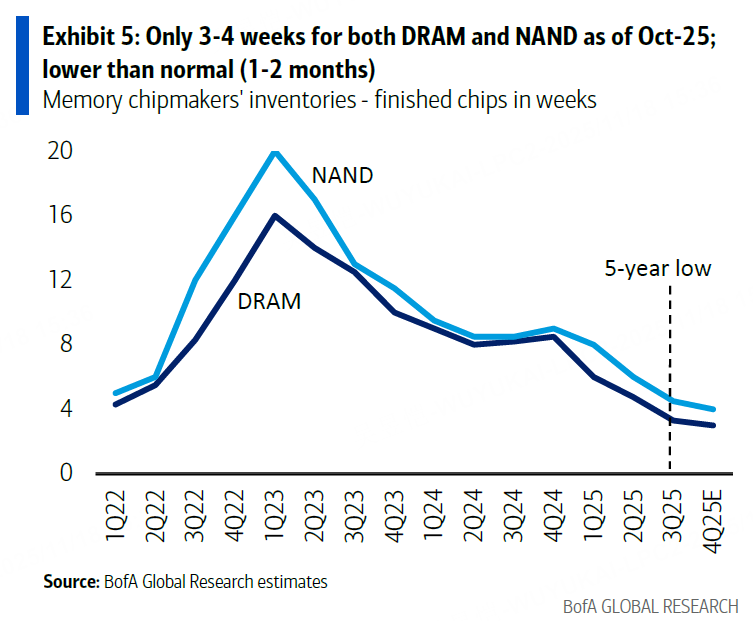

从库存周期看,目前芯片厂商库存已降至3-4周的历史低位,远低于1-2个月的正常水平。晶圆厂产能利用率接近满负荷运转,那些老旧的生产线则被永久性关闭。这种供需格局的优化,为价格回升提供了坚实基础。

有趣的是,存储市场的复苏节奏让人联想到经典的“鸡尾酒会效应”——在嘈杂的市场环境中,HBM就像房间里最响亮的声音,吸引了所有投资者的注意力,而传统存储的复苏声音则被淹没在背景噪音中。

HBM:AI时代的“新石油”,巨头们的印钞机

如果说AI是新时代的工业革命,那么HBM(高带宽内存)就是驱动这场革命的“新石油”。这个曾经小众的技术,如今已成为存储行业最炙手可热的赛道。

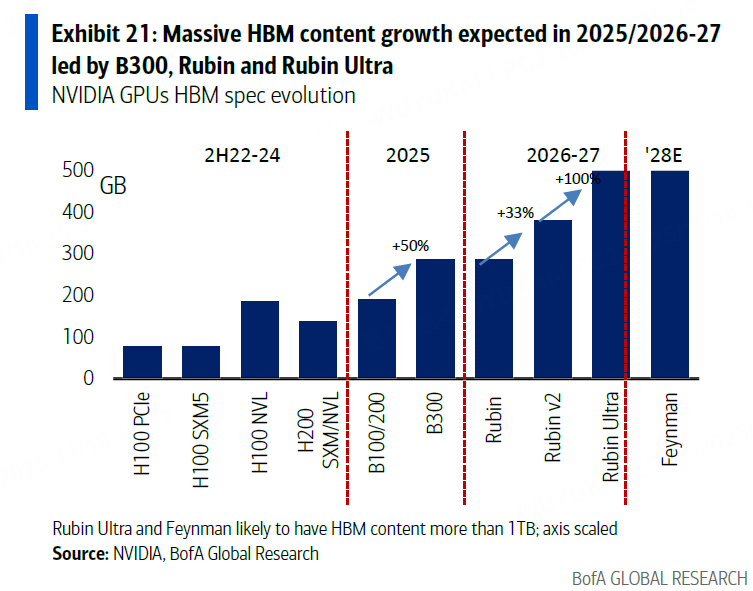

最新市场数据令人咋舌:2025年HBM销售额预计达到345亿美元,2026年将飙升至550亿美元,占整个DRAM市场的比例从2024年的不到20%提升至2027年的超过三分之一。这种增长速度,连最乐观的分析师在几年前都难以想象。

技术迭代的速度更是堪比“摩尔定律 on steroids”。12层堆叠的HBM3e刚成为市场主流,HBM4已经在2025年下半年实现量产,2026年就将规模化应用。一位工程师调侃道:“这感觉就像刚买了最新款的iPhone,下个月就发现它已经过时了。”

竞争格局方面,SK海力士凭借先发优势占据了61%的市场份额,堪称HBM领域的“绝对王者”。三星则采取了“农村包围城市”的策略,聚焦NVIDIA的二线客户和亚马逊、谷歌等云服务巨头。美光科技虽然起步较晚,但正在奋力直追。

一位投资人在社交媒体上感慨:“现在的情况是,有HBM产能的厂商天天被客户追着跑,没有HBM的厂商天天追着客户跑——同样是跑,方向完全不同。”

价格迷思:现货市场的“狂欢”与合约市场的“冷静”

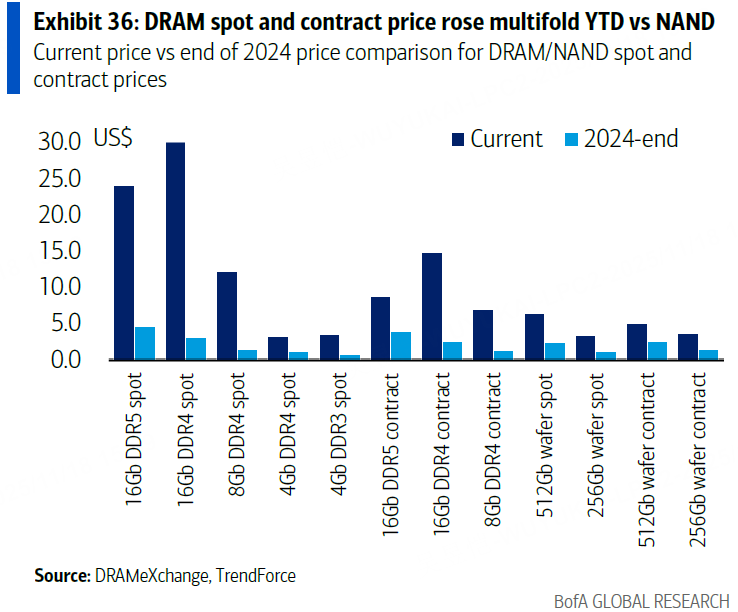

存储市场的价格走势正在上演一场“分裂”大戏。现货市场上,16Gb DDR4芯片价格同比暴涨超970%,创下25年来历史峰值,这种涨幅连比特币看了都要眼红。16Gb DDR5周涨幅达17%,季度涨幅逼近300%,炒芯片似乎比炒币更赚钱。

然而,合约市场却相对“冷静”。美银预测2025年第四季度DRAM平均售价涨幅在13%-18%之间,远低于市场传闻的30%至40%。这种价格差异背后,反映了市场的深层矛盾。

价格分化的原因有三:首先,HBM价格季度环比略有下降,拉低了整体平均售价;其次,头部设备制造商对过高的合约价涨幅集体抵制;最后,现货市场交易量有限,其极端价格难以传导至主流合约市场。

一位采购经理苦笑道:“现在买存储芯片就像在拍卖行竞拍名画——现货市场是苏富比夜场,价格没有最高只有更高;合约市场则是普通画廊,虽然也在涨价,但至少还能理性谈判。”

NAND市场:沉默的复苏者

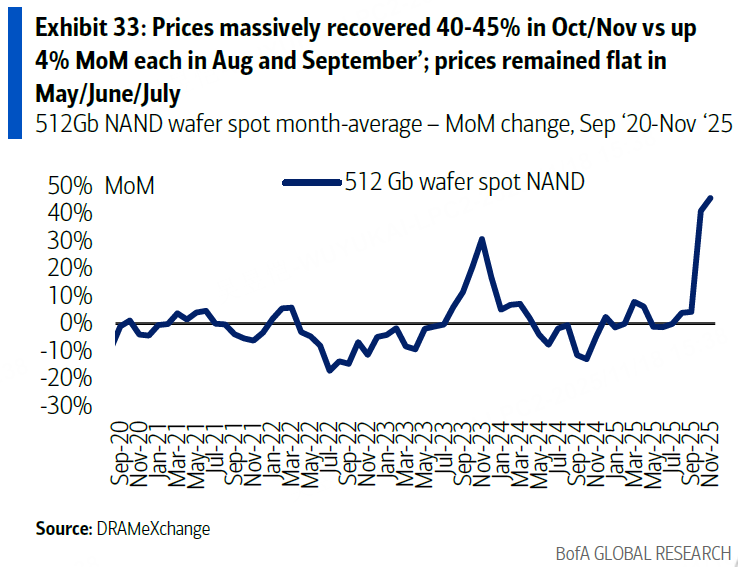

相比HBM的万众瞩目,NAND市场的复苏显得更为低调但坚实。受铠侠2025年第三季度比特量环比增长30%以上的推动,多家机构已上调了对NAND市场的增长预期。

2025年下半年NAND正式进入中上行周期,与2024年下半年至2025年上半年的底部阶段形成鲜明对比。预计2026年全球NAND销售额将同比增长28%,其中价格增长11%,比特量增长16%。

从应用端看,SSD和智能手机仍然是NAND的两大支柱,2026年两者占比分别达49%和41%。南亚科技、群联电子等厂商的NAND相关销售额同比分别暴涨262%和90%,韩国11月前10天半导体出口同比增长18%,这些数据都印证了NAND市场的回暖。

不过,NAND市场的资本开支复苏相对乏力,主要受限于较低的利润率和从128/178层向200-300+层节点迁移的技术难度。一位行业老将形容:“NAND市场就像马拉松选手,速度不快但耐力很足;HBM则是百米飞人,爆发力强但不知道能跑多久。”

韩国小盘股的“至暗时刻”

在存储巨头们高歌猛进的同时,韩国半导体设备与材料类小盘股却遭遇了“倒春寒”。美银对首尔半导体、Soulbrain等公司给出了“跑输”评级,这些公司的股价表现也确实令人失望。

小盘股面临三重压力:LED需求疲软且面临激烈价格竞争、HBM对材料需求拉动有限、行业资本开支聚焦技术升级而非传统设备。

具体来说,HBM虽然单价高,但销量相对较小,而且制造周期长、良率低,难以形成大规模的材料采购需求。同时,行业投资主要流向先进制程研发,TCB后端设备等传统领域增长乏力。

一位投资者调侃道:“这就好比淘金热时期,挖金矿的人赚得盆满钵满,但卖铲子的人却发现,现在的金矿都用高科技设备了,传统铲子根本卖不动。”

资本开支:巨头的豪赌与谨慎

存储巨头的资本开支计划清晰地反映了行业未来发展方向。SK海力士的资本开支在2026年预计达到197亿美元,超过三星的174亿美元,这些资金主要投向新建的M15X和龙仁工厂,目的很明确——全力扩张HBM产能。

三星的资本开支相对稳健,2025-2027年保持年均14%-11%的增长。美光则大幅加码DRAM领域投资,2025年资本开支同比增长99%,2026年再增28%,显示出追赶的决心。

相比之下,NAND领域的资本开支就显得谨慎许多。三星仍是NAND投资的领头羊,2026年预计达103亿美元,但整体增长有限。长江存储受实体清单限制,难以进行大规模扩张。

这种投资格局导致了一个有趣的现象:有分析师开玩笑说,“现在判断一家存储厂商的前景,只要看它的资本开支有多少比例投向了HBM——比例越高,股价表现越好,简单粗暴但有效。”

投资启示:在分化中寻找机会

面对如此分化的市场格局,投资者的策略也需要相应调整。美银的投资评级清晰地反映了这种分化:重点推荐受益于HBM和行业复苏的头部存储厂商,对韩国小盘半导体股持谨慎态度。

在存储主赛道,SK海力士、三星电子、南亚科技等标的获得较高评级,核心逻辑在于HBM业务的高增长和行业复苏带来的盈利改善。在半导体设备与材料领域,仅少数具备核心技术壁垒、深度绑定头部存储厂商的企业值得关注。

从估值角度看,当前存储板块的盈利因子表现优异,叙事性强但缺乏估值支撑的个股表现不佳。市场更倾向于选择盈利确定性高的标的,在这种不确定性较强的环境中,业绩兑现度高的存储芯片公司确实具备更高的配置价值。

一位资深投资人总结道:“现在的存储市场就像一场精心编排的舞蹈——HBM领舞,传统存储伴舞,投资者需要看清谁在跳主舞步,谁只是在背景中移动。跟对了领舞者,才能在这场存储盛宴中分得一杯羹。”

存储行业的故事远未结束,HBM与传统存储的这场“冰与火之歌”才刚刚拉开序幕。在这个技术驱动、需求拉动、资本推动的时代,唯一不变的就是变化本身。