英伟达财报前瞻:AI浪潮中的"卖铲人"还能继续淘金吗?

又到了英伟达的财报季!11月20日盘后,这家AI芯片巨头将交出三季度成绩单。在当前"AI泡沫论"甚嚣尘上的背景下,这份财报的意义早已超越了普通的季度业绩发布,更像是对整个AI产业的一次全面体检。

又到了英伟达的财报季!11月20日盘后,这家AI芯片巨头将交出三季度成绩单。在当前"AI泡沫论"甚嚣尘上的背景下,这份财报的意义早已超越了普通的季度业绩发布,更像是对整个AI产业的一次全面体检。

今天我们不玩短线预测的猜谜游戏——毕竟财报中几个数字的微小差异,就足以让股价在日内交易中上蹿下跳。我们要做的,是深入剖析那些真正决定英伟达长期价值的基本面要素。

从科技巨头的生存焦虑到国家层面的战略博弈,从技术迭代的残酷节奏到地缘政治的微妙平衡,这些因素共同编织了英伟达独特的投资叙事。只有理解了这些"不变"的底层逻辑,我们才能从容应对市场的"万变"。

科技巨头的"生存门票"

算力需求是推动英伟达前进的核心引擎。要理解其坚不可摧的基本盘,我们需要从四个维度深入分析。

科技公司的"氧气"采购

最初,科技公司购买GPU与购买服务器没什么区别,都是支撑业务的"生产工具"。但现在,情况发生了根本性转变——GPU已经成为了科技巨头们的"生存必需品"。

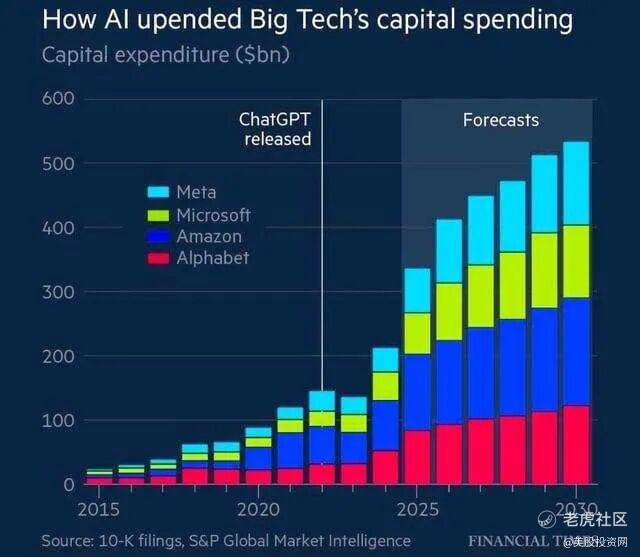

数据说明了一切:过去一年,微软、谷歌、亚马逊、Meta这四大核心客户总计投入了惊人的2670亿美元。而今年,他们的总资本支出预计将飙升至约3683亿美元,环比增幅高达38%!

这种疯狂投入的背后,驱动它的不是普通的商业逻辑,而是一种"生存哲学"。当前的AI市场呈现出明显的"赢家通吃"格局——数据显示,仅有约36家公司就吃掉了全行业99%的收入。巨头们今天砸下的每一分钱,本质上都是在购买"十年后我还能在牌桌上"的门票。

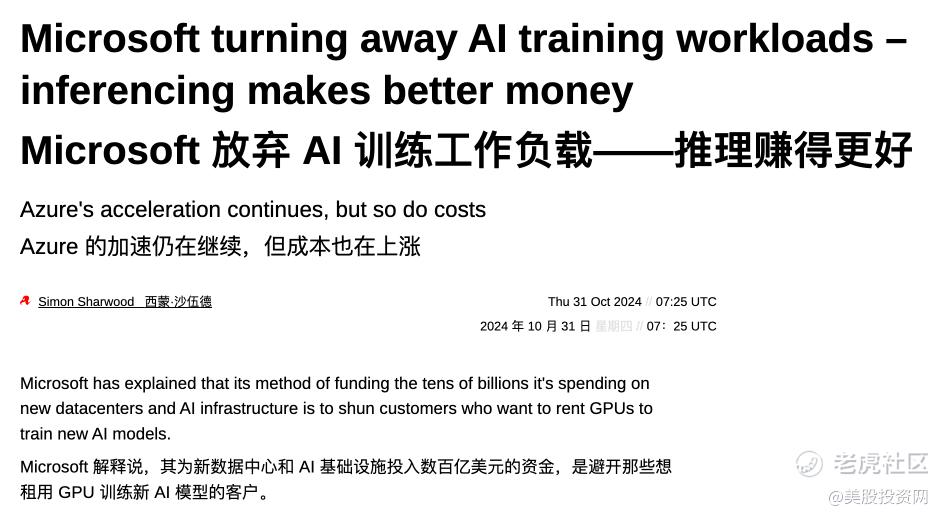

微软就是个典型例子:它宁愿牺牲Azure云服务赚钱的租赁业务,也要把最好的GPU留给自己AI产品使用。这说明在这些巨头眼中,GPU自用远比出租赚钱更重要。采购逻辑彻底改变了,战略价值已经超越价格成为首要考量因素。

更关键的是,算力直接卡住了顶尖AI公司的收入咽喉。我们看到,Anthropic因算力不足不得不对用户进行"速率限制";OpenAI为控制成本有时会刻意延缓响应速度。这说明市场需求明确存在,却被算力这张硬性"天花板"死死压住。

分析师指出,如果这些公司的核心算力能够翻倍,其收入便可能实现同等规模的跃升。在这种情况下,购买英伟达GPU不再是一项成本支出,而是在"直接解锁"那些本已属于自己、却被暂时封存的营收。

对科技公司而言,英伟达的芯片已从锦上添花的"工具"变成了维持生命的"氧气"。这种最底层的"生存焦虑",构成了英伟达需求坚不可摧的第一块基石。

国家层面的"战略储备"

如果说科技公司买芯片是为了"活下去",那么主权国家入场则是为了"赢得未来"。这场算力竞赛已从商业战场升级到了国家战略层面。

从沙特、阿联酋到德国、法国、英国,再到日本、韩国,全球主要经济体都在积极与英伟达合作,构建国家级的AI基础设施。这绝非普通的商业采购,而是一种全新的"战略储备"。

背后的逻辑已完全超越商业范畴。对国家而言,采购决策的核心驱动力不再是投资回报率,而是国家主权、产业安全与未来竞争力。就像过去国家需要储备石油、粮食一样,在数字时代,算力就是必须掌握的"数字石油",是关乎国运的战略资源。

因此,在国家层面的采购中,价格几乎不再是考虑因素。经济学里的"需求曲线"在这里变成了一条垂直线——这意味着无论芯片价格多高,为了不在新一轮全球科技竞争中掉队,国家都必须购买。

这股"国家意志"的注入,为英伟达的需求加上了最强大的杠杆。它不仅叠加了一个更宏大、更不计成本的需求来源,更重要的是将算力需求的稳定性提升到了国家安全的高度。

速度:用户体验的王牌

算力的价值不仅在于让模型能运行,更在于让模型"跑得赢"。它直接决定了AI产品的用户体验王牌——响应速度。

在AI世界里,速度是唯一的王道。谷歌的经典研究表明:网页加载每快100毫秒,转化率就能提升8%。在AI对话场景中,这个法则被无限放大:

响应越快,用户等待焦虑越低

对话流畅感和愉悦感越强

用户粘性、付费意愿和忠诚度随之飙升

这背后是强大的"多巴胺循环"在驱动。简单说,多巴胺是我们大脑的"即时奖励"信号。当AI快速、精准地给出反馈时,用户获得即时满足感,大脑释放多巴胺,产生"真爽!下次还要用它!"的感觉。这种快速、精准的反馈,就是铸造一切"成瘾性"消费品的核心机制。

在AI世界,算力就是兑换这张王牌的硬通货。巨头们很清楚,提升AI产品竞争力有三条路径:

算法突破:充满不确定性,可遇不可求

数据积累:进程缓慢,非一日之功

算力提升:最直接、最可预测、只需投入资本便能立即见效

在生死存亡的竞争中,巨头们必然选择这条最确定的路径:将资本源源不断地注入英伟达,直接购买"速度",从而在用户体验的战场上赢得"多巴胺循环"的胜利。

机构减仓背后的深层逻辑

既然英伟达基本面如此强劲,为何市场上会出现巨头减仓的信号?这是个值得深思的问题。

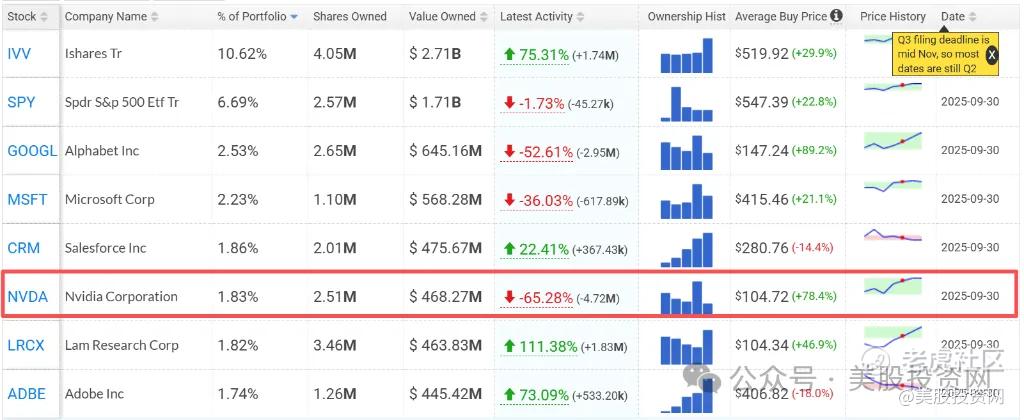

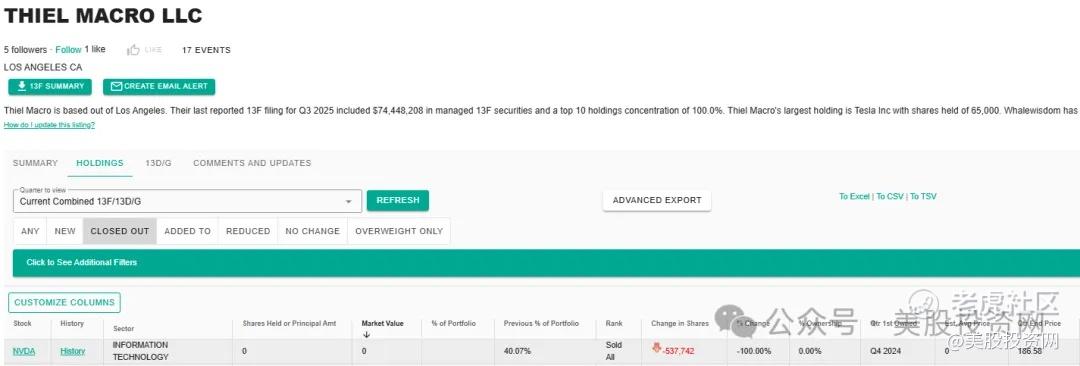

事实摆在眼前:全球最大对冲基金桥水第三季度将英伟达持股大砍65.3%;软银十月份选择清仓,套现约58亿美元;"白宫背后的科技大佬"Peter Thiel旗下的Thiel Macro LLC清仓了40%的英伟达持仓。

机构减仓英伟达,一个关键原因在于:GPU的寿命折旧动摇了他们的持股信心。

"折旧"是企业把购买昂贵设备的成本分摊到预计使用年限里。这个年限越短,企业每年承担的成本越高,对当期利润的冲击越大。

我们需要建立关键认知:AI基础设施有寿命,而且可能比想象的要短。传统上,微软、谷歌等巨头习惯将服务器折旧期定为六年。但AI GPU作为全新资产类别,没有足够长的历史数据支撑这样乐观的假设。

这正是空头抓住的"会计缺口"。《大空头》原型Michael Burry认为,云巨头们可能高估了AI芯片使用年限:如果这些GPU真实经济寿命只有2-3年,却在账面上按5-6年摊销,那么折旧被低估,利润就被系统性高估了。

更直接的压力来自技术迭代。英伟达已将旗舰GPU的更新节奏从"两年一代"提速到几乎"年更",黄仁勋也公开调侃:"当Blackwell大量出货时,几乎没人还会要Hopper。“这意味着大量昂贵的GPU在物理上依然完好,但在经济意义上已经"过气”。

原本被认为是GPU长期保值坚定支持者的CoreWeave,财报后股价暴跌16%。原因不是客户需求消失,而是第三方数据中心开发商的延误影响了全年指引。

CoreWeave下调财测暴露了残酷现实:即使需求强劲,但下游基建的瓶颈会导致大量昂贵的GPU闲置等待机房。这种闲置无疑会大大缩短GPU实际产生收入的"经济生命周期",间接证实了空头关于实际寿命短的担忧。

对桥水、软银这类以风险收益比为核心约束的大机构来说,在估值高位承受这种会计与供给的双重不确定性并不划算。与其被动等待折旧假设被市场重新定价,不如先行减仓、锁定收益。

折旧背后的长期机遇

然而,我们必须看到这种担忧背后隐藏的强大长期逻辑:折旧本身也锁定了英伟达需求的持续性。

既然AI基础设施寿命有限,就不可能"一次性买完用到老",而是必然走向更新换代。以ChatGPT发布为起点,全球第一波大规模AI基建已铺开近两年,未来几年,超大规模数据中心将陆续进入首批AI硬件的更新窗口。

这意味着云服务厂商的资本开支结构将发生变化:从过去以"增长性支出"为主,逐步演变为"增长性支出+维护性支出"的双轮驱动模式。

后者本质上是周期性、可重复的采购——如果说前一轮行情更多来自新增需求的"放量",那么维护性支出则在为英伟达叠加一层相对可预期的"续费"需求,使其数据中心业务不只是单次浪涌,而更像是叠加了更新循环的增长飞轮。

供应链动作也在侧面印证这种中长期判断。黄仁勋持续追加高端制程订单,推动台积电在3纳米等先进工艺上大幅扩产,这不像是应对一时的"景气顶点",更像是在为一段时间内相对确定的AI芯片需求做产能布局。

这不能简单解读为"永远不会有波动",但至少说明:在产业一线参与者眼中,当下更像是一场由底层需求结构变化驱动的中长期周期,而不只是一次短暂的景气泡沫。

地缘政治下的市场变局

英伟达在特定地区的市场前景正变得越来越复杂。本来,高端芯片受限后,特供版芯片仍有一定市场空间,当地企业也没想着立即全面替代。但持续的政策变化让英伟达处境微妙,不得不频繁游说争取更宽松的出口条件。

根据伯恩斯坦预测,英伟达在该地区AI芯片市场的份额将从2024年占据主导的约66%,下滑至2025年的略超一半的54%。这12个百分点的流失,背后是整个市场逻辑的根本性转变。

出口管制客观上为当地芯片企业构筑了保护罩。在这个保护罩里,本土芯片获得了宝贵的战略机遇期:它们暂时无需在单芯片性能上硬刚英伟达最顶尖的Blackwell架构,而是可以聚焦庞大且急迫的中端算力市场。

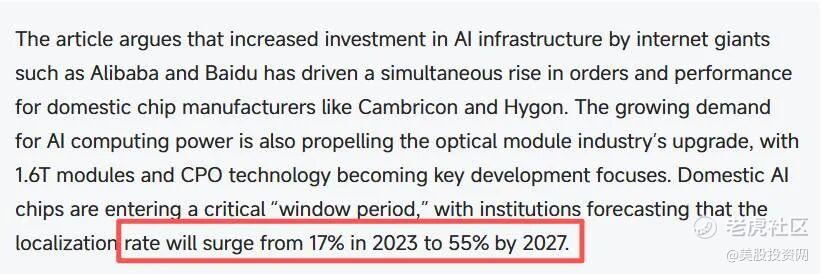

正因如此,预计到2027年,该地区市场上超过一半(55%)的AI芯片将来自本土厂商,而2023年这个比例还不到五分之一(17%),市场蛋糕正在被重新分割。

英伟达真正担忧的或许不是短期市场份额流失,而是技术封锁带来的长期战略风险:限制措施可能促使该地区建立完全独立的AI体系。

这就好比:英伟达想建统一的"全球AI大电网",让所有人都用它的电。结果该地区被逼着开始造"私人发电机"自给自足。虽然现在发电效率可能低点,但彻底摆脱了对外部电网的依赖。

历史经验证明,完全堵死往往是昏招。当年微软对Windows盗版睁一只眼闭一只眼,结果干掉了所有竞争对手;而打击Office盗版,反而成就了WPS。聪明的做法是"控制剂量",让你离不开,而不是把你逼走。

再看财报表现,上个季度英伟达的财报数据中已经不包括该地区的收入。财报发布后,尽管股价经历了短暂回调,但随后又一路狂奔创新高。这说明了一个关键事实:全球AI浪潮带来的需求增量,短期来看已经强大到足以抵消特定区域收入的损失。

本季度情况预计也类似。只要英伟达财报没有发出关于全球需求或技术壁垒被突破的危险信号,那么短期内的股价波动,无论是因为地缘政治还是短期利润预期,都可能只是长期增长道路上的小插曲。

投资者的机遇与挑战

对于普通投资者而言,英伟达代表着AI时代最确定的"卖铲人"角色。投资英伟达,本质上是在投资整个AI产业的基础设施建设。

这种拥有垄断性优势的企业,短期风波往往只是杂音。我们要做的,就是认准那艘动力最强、航向最准的巨轮,然后稳稳地坐上去。当然,这并不意味着盲目追高——合理的仓位管理和风险控制始终是投资成功的关键。

从当前市场情绪看,英伟达财报后的股价波动几乎已成"固定节目"。但真正的价值投资者应该关注的是:公司的技术护城河是否依然坚固?客户需求是否持续旺盛?产品迭代是否领先行业?

如果这些问题的答案都是肯定的,那么每次因市场情绪波动带来的价格回调,反而可能为长期投资者提供更好的入场时机。

在AI这个快速演进的领域,唯一不变的就是变化本身。但无论技术如何迭代,应用如何创新,底层算力的需求增长趋势在可预见的未来依然明确。作为这个时代最重要的"卖铲人",英伟达的故事还远未结束。

你认为英伟达本次财报会交出怎样的答卷?欢迎分享你的看法!