阿里巴巴:穿越迷雾,价值重估正当时

最近华尔街流传着一个有趣的说法:中国科技股就像过山车,而阿里巴巴(BABA)无疑是其中最刺激的那一趟。在经历了9月末的高点后,其股价在本周低点已回调超过22%,正式进入技术性熊市。这让人不禁想起华尔街那句老话:“当别人恐惧时贪婪,当别人贪婪时恐惧。”

最近华尔街流传着一个有趣的说法:中国科技股就像过山车,而阿里巴巴(BABA)无疑是其中最刺激的那一趟。在经历了9月末的高点后,其股价在本周低点已回调超过22%,正式进入技术性熊市。这让人不禁想起华尔街那句老话:“当别人恐惧时贪婪,当别人贪婪时恐惧。”

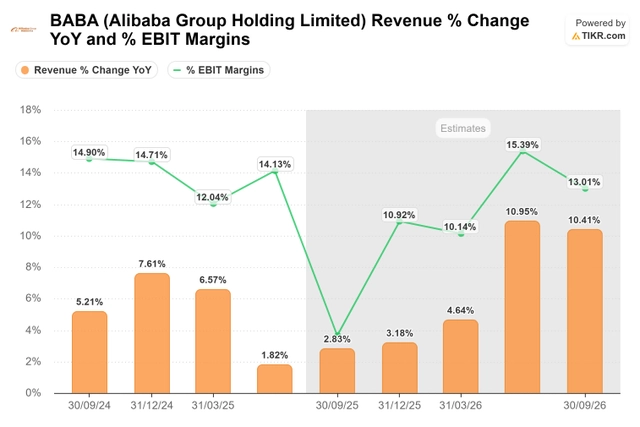

不过,在我看来,这次回调更像是市场在财报前的情绪释放。根据最新数据显示,阿里巴巴即将在11月25日发布2026财年第二季度业绩,这将成为检验其复苏成色的重要试金石。当前市场预期营收将实现接近3%的增长,虽然不算惊艳,但投资者更关注的是管理层能否给出明年重回双位数增长的指引。

电商基本盘:韧性超乎想象

规模效应的护城河

在当下复杂的经济环境中,阿里巴巴的电商生态展现出了令人惊讶的韧性。最新行业数据显示,尽管面临消费分级趋势,但平台经济的规模效应正在发挥重要作用。就像一位资深分析师调侃的:“在电商这个赛场,规模就是最好的防守。”

值得注意的是,阿里巴巴已经成功整合了低利润率业务,这为其高毛利的客户管理收入(CMR)扫清了障碍。更关键的是,平台在AI技术应用上取得了实质性进展——商家工具和消费者体验的双重优化,带动广告投资回报率(ROAS)提升了12%。这就像给电商引擎加装了涡轮增压,效果立竿见影。

云智能:第二增长曲线已现

AI商业化步入快车道

如果说电商是阿里巴巴的现在,那么云智能无疑是其未来。最新行业报告显示,全球云计算市场虽然增速放缓,但AI驱动的云服务正在成为新的增长点。阿里巴巴在这方面显然已经找到了感觉。

其最新推出的面向消费者的AI应用"千问机器人",正在构建独特的竞争优势。由于西方主流AI应用未进入该市场,这为阿里巴巴提供了绝佳的差异化机会。就像一位科技分析师形容的:“这就像在自家后院发现了金矿。”

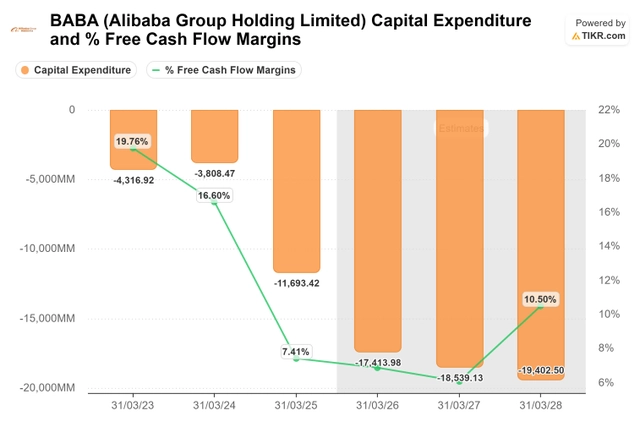

更值得关注的是资本开支计划。根据最新测算,2026至2028财年间,阿里巴巴的总资本支出预计将达到554亿美元。这个数字虽然低于美国同行的投入规模,但考虑到中国AI公司在模型效果上的追赶速度,这种"精打细算"的投资策略可能反而更具可持续性。

估值面:机会还是陷阱?

在风险与回报间寻找平衡

当前阿里巴巴的远期市盈率为21.5倍,与其一年平均水平的20.6倍基本持平。从估值角度看,既不算便宜,也不算昂贵,就像一杯温度刚好的咖啡——不烫嘴也不凉牙。

不过,投资阿里巴巴确实需要考量地缘政治因素。中美在AI领域的竞争、芯片供应等问题都是潜在的风险点。但另一方面,中国在AI人才培养上的优势也不容忽视——这就像下棋,虽然暂时落后,但后续棋手储备充足。

从技术面看,如果能回调至50周移动平均线或125美元水平,将提供更具吸引力的入场机会。但考虑到中国经济在2026年出现衰退的概率较低,如此深度的回调可能只是投资者的美好愿望。

投资策略:在迷雾中寻找确定性

在金融市场,最赚钱的机会往往出现在不确定性最大的时候。当前阿里巴巴就处于这样的关键时刻:一方面,其基本面展现出令人惊喜的韧性;另一方面,外部环境的不确定性依然存在。

从操作层面看,我更倾向于在财报前采取分批建仓的策略。毕竟,市场情绪就像钟摆,总是在过度乐观和过度悲观之间摇摆。当大多数人都因为短期波动而犹豫不决时,往往正是长期投资者布局的好时机。

在科技投资这个领域,最重要的不是预测明天会发生什么,而是识别出那些能够穿越周期的真正价值。阿里巴巴目前展现出的云智能转型成果、电商基本盘的韧性,以及合理的估值水平,都使其在当前价位具备配置价值。

市场永远会波动,但真正的价值终将得到认可。对于有耐心的投资者而言,现在的阿里巴巴或许正提供了一个难得的机会窗口——在众人疑虑时布局,在价值重估时收获。