市场流动性告急!1500亿美元大抽水背后的真相

最近的市场就像个漏气的皮球,怎么拍都弹不起来。标普500在11月已经跌了约3.7%,但这可能只是开始。问题的核心在于:市场的"蓄水池"——逆回购工具,已经快见底了!

最近的市场就像个漏气的皮球,怎么拍都弹不起来。标普500在11月已经跌了约3.7%,但这可能只是开始。问题的核心在于:市场的"蓄水池"——逆回购工具,已经快见底了!

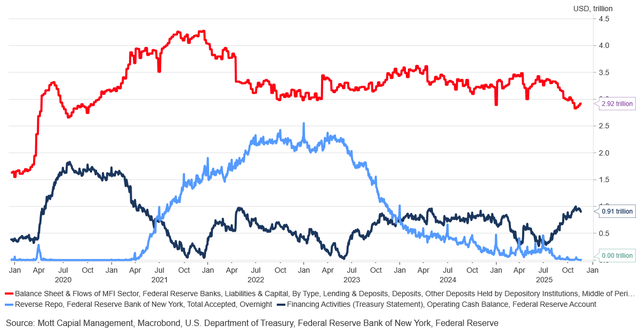

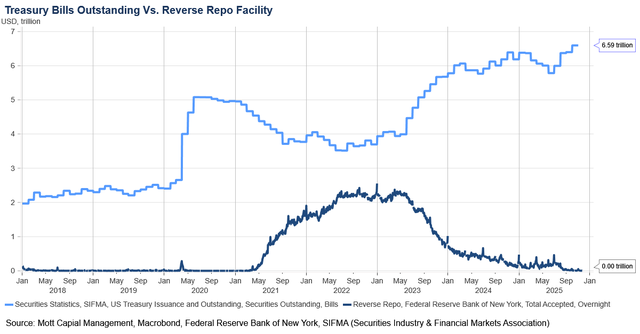

想象一下,逆回购工具就像是市场的"缓冲垫",过去几年吸收了超过2万亿美元的流动性。但现在这个垫子越来越薄,从巅峰时期的2万多亿美元骤降至接近零。这就好比把游泳池的排水口突然打开,水位直线下降。

国债结算日的"魔咒"

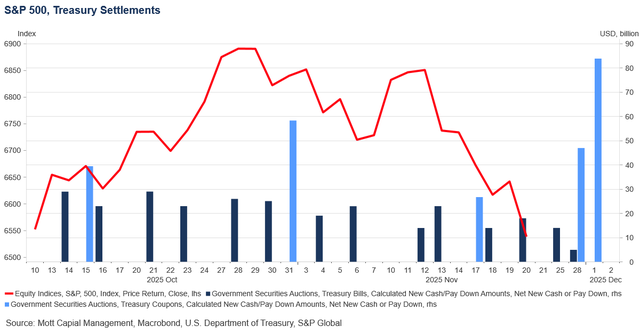

有个有趣的现象:自从10月30日以来,经历了9个国债结算日,标普500在其中7个交易日都出现了下跌。这可不是巧合,平均跌幅达到1.18%。而在另外两个上涨的结算日,涨幅微乎其微——10月31日涨了27个基点,11月12日只涨了6个基点。

现在问题来了:感恩节这一周,市场只交易三天半,流动性本来就会变薄。偏偏这个时候,财政部要在11月25日结算140亿美元国债,11月28日结算50亿美元,12月1日还要结算近840亿美元。五天之内,总共要从市场抽走近1500亿美元!

这就好比在旱季突然要放水灌溉,市场的"资金水库"能不紧张吗?

风险资产的"失血"时刻

当逆回购这个缓冲垫失效后,资金只能从其他地方来——没错,就是从股市和比特币这些风险资产里抽。最近比特币的挣扎就与美联储储备余额下降密切相关。

现在的局面很清晰:财政部总账户已经补充到超过9000亿美元,而逆回购工具几乎归零,储备余额也跌破3万亿美元。这就好比家里的三个钱包,一个大钱包被塞满,两个小钱包被掏空。

更麻烦的是,这一切发生在月底,银行都在忙着整理账本,流动性本来就紧张。现在还要应付这么大额的国债结算,市场就像个被多个债主同时讨债的"月光族"。

流动性危机的多米诺骨牌

从宏观角度看,这其实是一场精心编排的"流动性芭蕾"。自7月债务上限提高后,财政部主要通过消耗逆回购工具来融资。这个策略一度很有效,甚至抵消了量化紧缩的部分影响。

但现在音乐停止了,舞伴也换了。当货币市场基金不再从逆回购工具中提取资金时,结算所需的资金就不得不直接来自银行储备和风险资产。

这就像是一场金融版的"抢椅子游戏"——当音乐停止时,总有人要站着。而现在,站着的那个人可能就是持股的投资者。

未来展望:风暴才刚刚开始?

如果国债结算日确实是市场下跌的元凶,那么我们看到的就不是什么AI概念股退潮,而是一场真正的去杠杆过程。

这可能是市场在告诉我们:当前的流动性根本不足以支撑风险资产现有的估值。如果这个判断正确,那么这场"流动性干旱"可能才刚刚开始。

当然,9个交易日中出现7次下跌的样本还很小,可能只是巧合。但如果标普500这周表现不佳,也别太惊讶。除非储备余额重新开始增长,否则这个问题可能会持续到感恩节之后很久。

在这个流动性收紧的新时代,投资者需要系好安全带。市场从来不会直线运动,但在流动性收紧的背景下,每一次反弹都可能更像是"死猫跳",而不是真正的复苏。毕竟,当潮水退去时,我们才能看到谁在裸泳——而现在,退潮的警报已经拉响。