宝洁股票:被低估的消费巨头再现黄金买点?

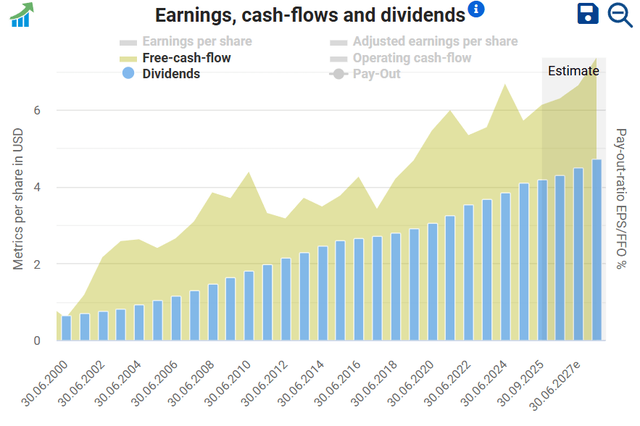

还记得2022年10月吗?那时宝洁的股价还在150美元左右徘徊。有趣的是,四年后的今天,这个消费巨头竟然又回到了相似的价格水平!但这次的情况完全不同 - 公司的营运现金流、自由现金流和每股收益都比四年前高出10-20%。这就好比用四年前的价格,买到了升级版的产品,这种折扣可不是天天都有的!

还记得2022年10月吗?那时宝洁的股价还在150美元左右徘徊。有趣的是,四年后的今天,这个消费巨头竟然又回到了相似的价格水平!但这次的情况完全不同 - 公司的营运现金流、自由现金流和每股收益都比四年前高出10-20%。这就好比用四年前的价格,买到了升级版的产品,这种折扣可不是天天都有的!

打破三个市场迷思

迷思一:低波动=低回报?

投资界有个经典误区:把beta系数当作圣杯。低beta股票通常波动较小,回报相对稳定;高beta股票则像坐过山车,可能带来超额回报,也可能让人夜不能寐。

但这里有个投资界的"隐藏菜单":风险调整后回报。有些投资者就是不喜欢跟着市场蹦极,他们宁愿选择相对平稳的旅程。这就像选择开车而不是骑摩托车 - 可能没那么刺激,但确实更安全。

迷思二:短期表现决定长期价值

最近有些分析师拿着放大镜对比宝洁和标普500的近期表现,然后得出"表现不佳"的结论。这种后视镜投资法实在令人啼笑皆非。

想象一下,你在2020年因为特斯拉涨得太猛而认为它被高估,然后错过后续的涨幅。现在的宝洁恰恰相反 - 已经摆脱了高估值阴影,正在积蓄新的上涨动能。

迷思三:营收增长放缓等于公司衰落

确实,宝洁近年营收增长有所放缓。但这些人似乎忘记了之前的超常表现。这就像指责一个刚跑完马拉松的运动员:“你怎么现在走路了?”

消费品公司在高通胀时期确实能享受到定价红利,而在通胀回落后经历短暂调整。这只是正常的商业周期波动,完全不必过度担忧。

短期主义忽略的长期价值

二十年如一日的稳健表现

过去20年间,宝洁的毛利率稳定在47%-52%这个令人羡慕的区间。营运利润率从十几percent稳步提升至二十几percent,净利润率也从低双位数增长到高双位数。

更难得的是,净债务在20年间异常稳定,维持在200-250亿美元水平。这种财务纪律在如今的资本市场实属罕见。

股息支付率在过去十年间基本保持在健康的60%左右,而且基于自由现金流的支付能力完全可持续。对于追求稳定现金流的投资者来说,这简直就是梦中情"股"。

最新发展:平淡中的亮点

增长回归常态

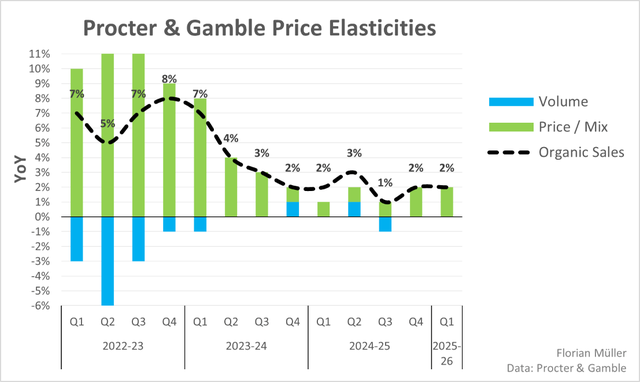

近期有机营收增长确实放缓至低个位数,但这很大程度上是均值回归的自然结果。经过通胀驱动的高增长后,现在的温和增长反而显得更加健康。

值得注意的是,过去两年销量保持稳定。这意味着宝洁在提供通胀保护的同时,成功避免了经通胀调整后的实际损失。

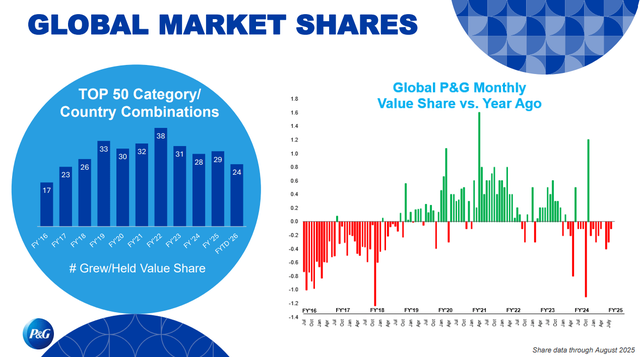

市场份额的"显微镜式"波动

最近的市场份额数据引发了一些担忧,但如果我们仔细看这个图表,会发现更多积极信号。首先注意Y轴的刻度范围:从-1.4%到+1.8%。这种"外科手术般精确"的刻度本身就说明了宝洁市场地位的稳定性。

最近的月度下滑仅在-0.2%到-0.4%的微观范围内,而且是在异常强劲的表现之后。之前的强势时期已经证明,宝洁完全有能力在经历短暂疲软后重新夺回市场份额。

2026财年展望:稳健前行

对于即将在2026年6月结束的当前财年,公司给出的指引相当务实:有机增长中点+2%,加上汇率利好,报告增长中点达到+3%。核心每股收益预计增长2%。

100亿美元用于股息,50亿美元用于股票回购 - 这150亿美元基本上对应公司过去12个月的自由现金流。这种资本配置策略既照顾了股东当期收益,又通过回购提升了每股价值。

三重估值法的一致结论

现金流折现分析

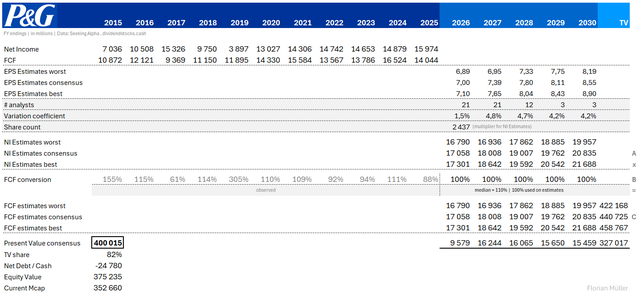

我更新的简化DCF分析基于Seeking Alpha的分析师预估数据,采用100%的自由现金流转换率,这与公司历史表现基本一致。

加权平均资本成本现在设为6.7%,比九个月前低了100个基点,部分原因是更低的beta因子和债务成本。同时,我保守地将2030年后的永续增长率从3%下调至2%。

基于这些输入,我的DCF现值估计为3750亿美元,与2月份的计算结果相近。然而,市值从3820亿美元下降至3530亿美元,这意味着除了随时间的资本成本外,还有6%的重估上行空间。

基于最差和最佳估计的DCF股权价值与基于共识估计的现时结果仅相差+/-4%。这再次表明分析师对公司财务状况的高度认可。

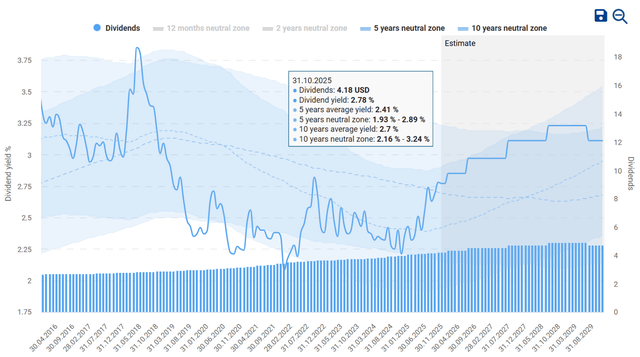

股息收益率视角

公司目前2.8%的股息收益率高于其5年平均水平2.4%和10年平均水平2.7%,这也暗示估值更具吸引力。

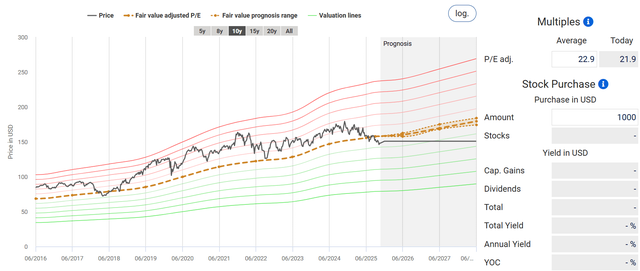

市盈率历史比较

考虑到宝洁稳定的派息比率,这一逻辑同样适用于市盈率。当前调整后的市盈率22倍略低于10年平均水平23倍,与20年平均水平21倍相去不远。

下图展示了历史市盈率平均值与股价的对比。可以看出,宝洁在近年大多以溢价交易,现在自2018年以来首次跌破长期平均水平。

终于再现买入良机

所有三种估值方法都得出了完全相同结论:宝洁当前提供了相当合理的入场点。该股当前价格是过去十年来最具吸引力的水平。

市场似乎已经计入了增长放缓和轻微市场份额损失的影响。虽然这些确实构成风险,但我更倾向于将它们视为日常业务波动,无需过度担忧。

不过,在对宝洁这样明显慢节奏的股票下结论前,投资者必须理解风险回报的基本概念。这就像选择伴侣 - 你可能不会每天都经历惊喜刺激,但你知道在风雨来临时,这个伙伴靠得住。

在当今这个追逐热点的市场中,像宝洁这样基本面扎实、估值合理的公司反而成了稀缺品。当所有人都往一个方向跑时,有时候逆向而行反而能发现真正的价值。毕竟,投资本质上是用今天的价格购买明天的现金流,而宝洁的现金流故事依然令人信服。

在波动加剧的市场环境中,拥有稳定现金流、强劲品牌和合理估值的公司就像暴风雨中的避风港。也许它不会让你一夜暴富,但很可能会帮助你在投资长跑中笑到最后。