台积电:芯片界的"隐形冠军"如何撬动全球科技命脉

在全球科技巨头竞相角逐人工智能领域的当下,有一家公司默默占据着无可替代的位置——它就是台积电。这家来自中国台湾的芯片制造巨头,正以其精湛的技术实力成为科技界真正的"军火商",为各路科技巨头提供最尖端的"武器装备"。

在全球科技巨头竞相角逐人工智能领域的当下,有一家公司默默占据着无可替代的位置——它就是台积电。这家来自中国台湾的芯片制造巨头,正以其精湛的技术实力成为科技界真正的"军火商",为各路科技巨头提供最尖端的"武器装备"。

最新财报数据显示,台积电在最近一个季度的营收达到322.9亿美元,大幅超出市场预期7.3亿美元。这样的业绩表现,让人不禁想起华尔街一位分析师的有趣比喻:“在AI这场盛宴中,台积电不是来吃饭的客人,而是那个收’场地费’的房东。”

技术护城河:比瑞士银行金库还牢固

制程工艺的绝对领先

台积电在芯片制造领域的技术优势,可以用"代际领先"来形容。目前该公司在3纳米制程上已经实现大规模量产,而2纳米制程也将在2025年如期推进。这种技术领先优势不仅体现在数字上,更直接转化为实实在在的定价权。

一位业内资深人士打了个生动的比方:"这就好比在F1赛车上,其他车队还在用普通汽油,而台积电已经用上了航空燃油。"这种技术差距使得即使是英特尔、英伟达这样的行业巨头,也不得不乖乖排队等候台积电的产能分配。

知识产权保护的"铁拳"策略

台积电对技术秘密的保护可谓滴水不漏。该公司设有专门的法务团队,对任何涉嫌侵犯其商业机密的行为都会立即采取法律行动。这种强硬的保护策略,确保了其技术优势不会轻易被竞争对手复制。

客户阵容:科技界的"全明星赛"

两大巨头的"甜蜜烦恼"

目前,英伟达和英特尔都在争相获取台积电的先进制程产能。这种需求在AI芯片爆发式增长的背景下显得尤为迫切。据业内消息人士透露,英伟达已经预定了台积电2025年大部分3纳米产能,这种"抢产能"的场面让人联想到"黑五"抢购热门商品的消费者。

全球化布局的平衡艺术

尽管地缘政治因素带来挑战,台积电在全球市场的布局依然稳健。除了在中国大陆市场保持约8%的营收贡献外,公司正在加速全球化布局。亚利桑那州的三个新工厂建设进展顺利,这种"不把鸡蛋放在一个篮子里"的策略,正在逐步见效。

财务表现:印钞机般的赚钱能力

利润率令人艳羡

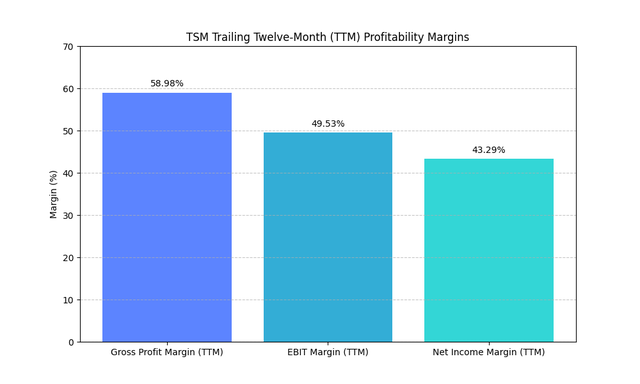

台积电的盈利能力在半导体行业堪称教科书级别。最新数据显示,公司毛利率达到58.98%,营业利润率49.52%,净利润率42.29%。这样的利润水平,用一位投资者的玩笑话说:“比拉斯维加斯赌场的利润率还高。”

现金创造能力惊人

公司在过去十二个月内创造了711.8亿美元的运营现金流,即使扣除418.9亿美元的大额资本支出后,仍能产生206.1亿美元的自由现金流。这种强劲的现金创造能力,为公司的持续技术投入提供了充足"弹药"。

增长引擎:站在AI浪潮之巅

需求爆发式增长

AI领域的快速发展为台积电带来了前所未有的机遇。各大云服务商对高端芯片的需求呈现指数级增长,这种需求不仅体现在数量上,更体现在对先进制程的迫切需求上。

一位行业观察家幽默地评论道:“现在的AI芯片需求热,让人想起了1849年的加州淘金热。而台积电就是那个卖铲子的人——不管最后谁挖到金子,它都能稳赚不赔。”

产能扩张的"甜蜜负担"

为了满足激增的需求,台积电正在全球范围内加速扩张产能。除了美国亚利桑那州的工厂外,公司在日本和欧洲的布局也在积极推进。这种扩张虽然需要巨额资本投入,但却是保持市场领先地位的必然选择。

估值分析:贵得有道理?

溢价交易的逻辑

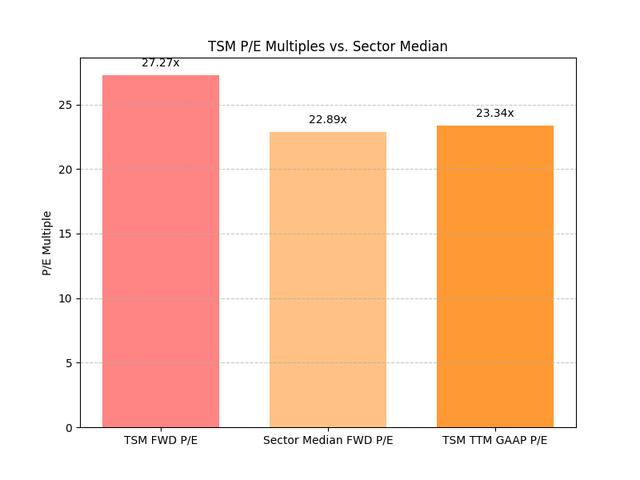

台积电目前27.27倍的远期市盈率,确实比行业平均水平高出约19%。但这种溢价在多数分析师看来是合理的。一位华尔街基金经理解释说:“这就好比你要为C罗支付高额转会费——顶级 talent 从来都不便宜。”

长期价值凸显

如果拉长时间来看,台积电的估值反而显得相对合理。其过去十二个月的市盈率为23.34倍,比行业中位数低20.65%。这种估值差异反映了市场对公司未来增长的高度期待。

风险因素:不可忽视的"暗礁"

地缘政治的"达摩克利斯之剑"

台积电所处的地理位置确实带来了一定的地缘政治风险。虽然公司正在通过全球化布局来分散风险,但先进制程产能的转移需要时间,这个过程不可能一蹴而就。

技术泄露的隐忧

最近发生的几起技术秘密泄露事件,提醒我们即使是技术护城河如此坚固的公司,也面临着知识产权保护的压力。一旦发生大规模技术泄露,可能会在较短时间内缩小与竞争对手的技术差距。

行业周期波动的考验

半导体行业历来具有明显的周期性特征。虽然当前AI需求旺盛,但如果全球经济出现下滑或者AI应用商业化进度不及预期,可能会对公司的订单造成冲击。

投资展望:星辰大海还是谨慎前行?

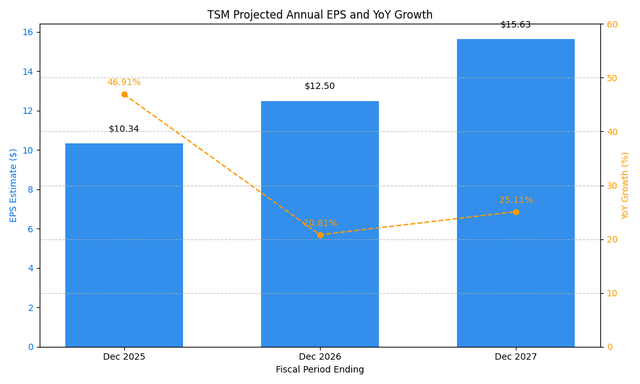

基于台积电在行业中的独特地位和强劲的基本面,多数分析师对其中长期前景保持乐观。按照2026年每股收益12.5美元的共识预期,结合25倍的合理市盈率,该公司的目标价有望达到312.5美元。

这个目标价反映了市场对台积电持续增长能力的信心,同时也考虑了其面临的各种风险因素。正如一位资深投资者所言:“在科技投资的棋局中,台积电可能是少数几个你能够安心持有十年的棋子之一。”

随着数字化和智能化浪潮的持续推进,台积电作为全球半导体产业链的关键环节,其重要性只会与日俱增。这家芯片制造巨头未来的发展轨迹,不仅关乎股东利益,更将在很大程度上决定着全球科技产业的演进方向。