黄仁勋交出了完美答卷,但市场为何仍不满足?

当英伟达创始人黄仁勋在11月的财报会议上公布又一份破纪录业绩时,投资者们的反应却出人意料——这家刚成为美国股市史上首家市值突破5万亿美元公司的芯片巨头,股价竟然在财报发布后连续下挫。这不禁让人疑惑:市场到底想要什么?

当英伟达创始人黄仁勋在11月的财报会议上公布又一份破纪录业绩时,投资者们的反应却出人意料——这家刚成为美国股市史上首家市值突破5万亿美元公司的芯片巨头,股价竟然在财报发布后连续下挫。这不禁让人疑惑:市场到底想要什么?

业绩亮眼却遭市场冷遇

最新财报数据显示,英伟达数据中心收入达到512亿美元,同比增长66%,网络业务收入更是暴涨超过160%至82亿美元。公司还将全年营收指引上调至650亿美元,大幅超越华尔街预期。

然而,这些耀眼数字背后却隐藏着市场的焦虑。股价在11月初一度跌破170美元关口,回吐了10月份的全部涨幅,甚至触及9月底的低点。这种反应让人联想到黄仁勋在内部会议上的感慨:“无论我们表现多好,要满足市场的胃口都异常困难。”

AI基础设施竞赛的白热化

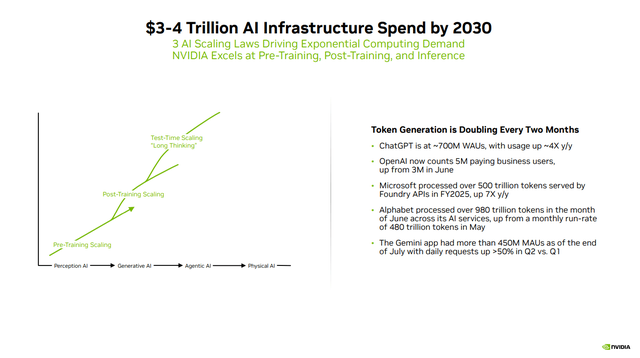

全球AI基础设施建设的规模预计将达到3-4万亿美元,而在这场盛宴中,英伟达无疑是最大的受益者。根据行业分析,GPU和网络基础设施在典型的1GW AI数据中心中占比超过50%。

黄仁勋在财报电话会议中透露了一个关键信息:"从安培架构到霍珀,再到布莱克韦尔,以及即将到来的鲁宾架构,我们在数据中心中的份额每一代都在增加。"这种技术迭代不仅带来性能的指数级提升,更重要的是在能耗效率上的突破。

"最终你仍然只有1吉瓦的电力。"黄仁勋强调,"因此,每瓦性能、架构效率变得极其重要。"这正是英伟达的核心竞争优势——在有限的能源预算下提供最优的计算性能。

生态系统护城河愈发坚固

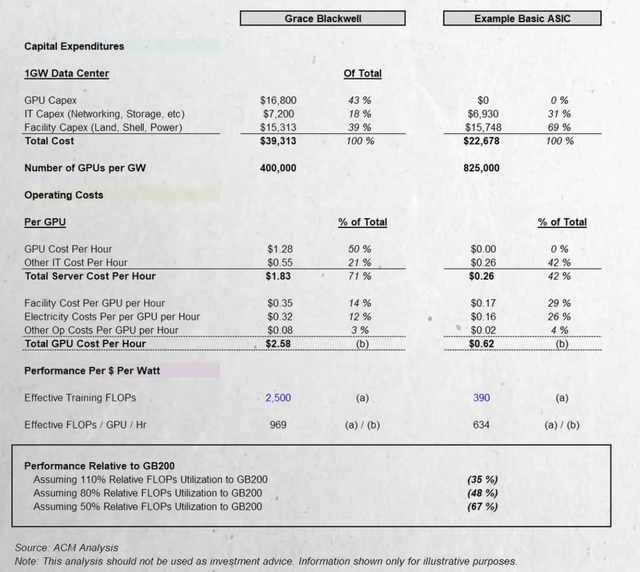

Altimeter资本管理的分析显示,虽然采用英伟达Grace Blackwell系统建设1GW AI数据中心的总体成本较高,但每美元每瓦特的性能表现明显优于基础ASIC方案。英伟达的"有效FLOPs每GPU每小时"达到959,远高于ASIC对比组的634。

这种优势不仅来自硬件,更源于英伟达构建的完整生态系统。从CUDA软件库到全栈优化,从单一GPU到整个机架的系统设计,英伟达的护城河正在变得越来越宽。

"在霍珀和安培时代,我们只建造一个GPU。但今天,我们需要构建整个机架——三种不同类型的交换机,纵向扩展、横向扩展和跨架构扩展。"黄仁勋解释道,“AI现在需要记忆,内存架构的影响是巨大的。”

资金循环的风险隐忧

新加坡金融管理局在11月的金融稳定评估报告中特别提到了"循环私人融资"的风险,虽然没有点名具体企业,但指向性相当明确。报告指出:“一些大型科技公司转向使用新颖且可能具有循环性的私人融资安排来资助其扩张。”

这种担忧不无道理。英伟达在9月投资英特尔后,10月又与OpenAI签署了100亿美元的投资意向书,随后更是与微软共同向Anthropic投入数十亿美元。这种复杂的投资网络让人联想到互联网泡沫时期的交叉投资模式。

不过,当前的情况与当年有着本质区别。各大科技公司对AI的资本支出承诺在2026年已超过6000亿美元,而英伟达布莱克韦尔和下一代鲁宾架构的积压订单已达到5000亿美元。这种实实在在的需求为英伟达的业绩提供了坚实支撑。

投资价值再评估

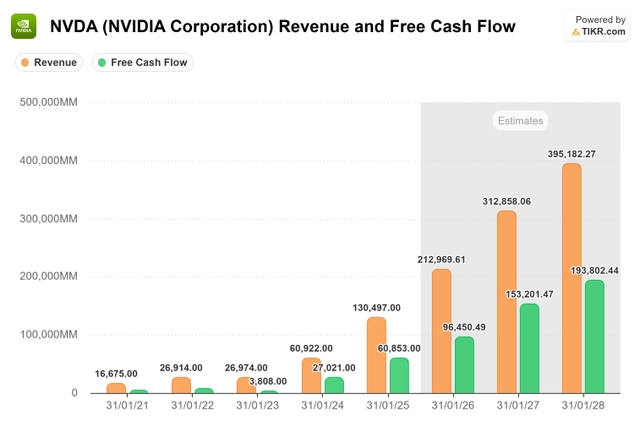

尽管面临短期波动,英伟达的长期前景依然光明。预计到2028财年,公司自由现金流利润率将接近50%,基于接近4000亿美元的营收预期,自由现金流可能达到近2000亿美元。

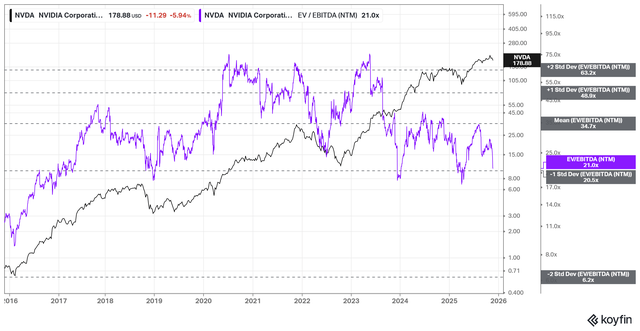

当前英伟达的远期EBITDA倍数略高于20倍,正好处于历史支撑位附近。这个估值水平在过去多次证明是逢低买入的良好时机。

问题的关键不在于英伟达能否继续创新,而在于其客户是否具备足够的财力和决心继续购买AI芯片。在当前的AI军备竞赛中,投资不足的风险可能远大于过度投资的风险——没有企业愿意在这场变革中掉队。

市场总是在恐惧和贪婪之间摇摆。当大多数投资者被短期担忧所困时,往往也是长期机会浮现之时。英伟达作为AI时代的基础设施提供者,其地位在可预见的未来难以撼动。对于那些相信AI转型才刚刚开始的投资者而言,近期的市场波动或许正是难得的布局机会。

毕竟,在这场价值数万亿美元的AI基础设施建设浪潮中,所有的投入最终都要流向"军火商"——而目前乃至未来很长一段时间内,没有人比英伟达更适合这个角色。