Google的TPU革命:AI算力市场迎来“三国杀”时代

当Meta考虑用数十亿美元购买Google的TPU芯片,AI世界的权力游戏正在悄然改写。

当Meta考虑用数十亿美元购买Google的TPU芯片,AI世界的权力游戏正在悄然改写。

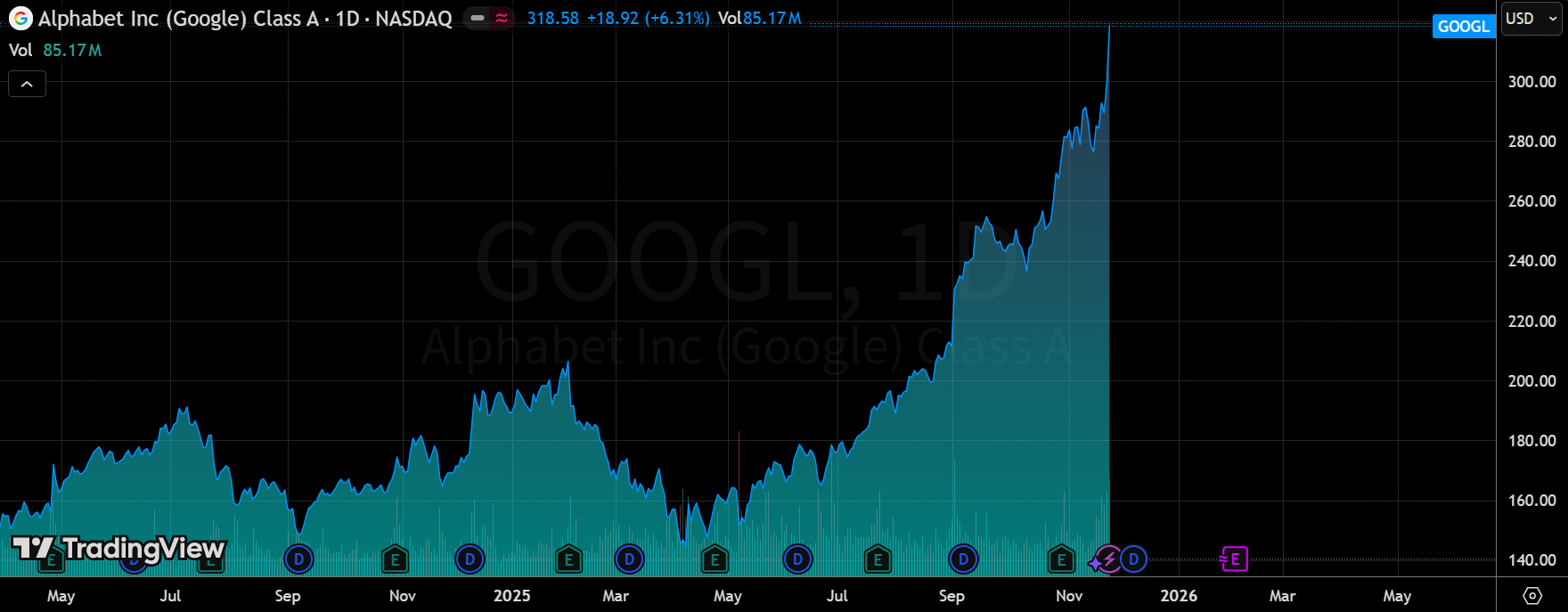

过去一周,科技圈上演了一出精彩大戏。Google股价单日飙升超过6%,盘后因Meta的潜在TPU订单再涨2%,而同期英伟达与AMD的表现却相对疲软。这场资本市场的狂欢背后,是TPU(张量处理单元)从“Google自家玩具”向“产业级解决方案”的华丽转身。

据彭博社最新报道,Google正在与Meta、Anthropic、OpenAI等巨头进行新一轮算力采购谈判,讨论在2027年前部署价值数百亿美元的TPU集群。这一动向让投资者回想起2025年初DeepSeek引发的算力价格塌陷,但这次TPU的冲击波范围更广、影响更深。

01 TPU崛起:从配角到主角的逆袭之路

曾经,TPU只是Google内部训练AI模型的“秘密武器”,如今却要站上世界舞台与GPU一较高下。这场转变并非偶然,而是三个关键因素共同作用的结果。

Gemini 3的性能突破成为最佳“带货王”。这个完全在TPU上训练的大模型,在多项基准测试中表现惊艳,甚至在某些复杂任务上超越了GPT-4。更令人印象深刻的是,Gemini 3的训练成本比同规模的GPU方案低了近30%。

摩根士丹利分析师在最新研报中指出:“TPU的单位功耗性能比显著优于传统GPU,这在大规模集群环境下转化为实实在在的成本优势。”

“TPU”计划彻底改变了游戏规则。想象一下,企业可以在自己的数据中心部署TPU,而不是只能在Google Cloud上租用——这就像从“必须去电厂买电”变成了“可以自建发电站”。Meta与Google正在讨论的正是这种本地部署模式,涉及金额高达数十亿美元。

高盛测算显示,此类交易可能侵蚀英伟达每年8-12%的收入份额。虽然短期内不会动摇英伟达的霸主地位,但这是市场第一次看到GPU定价权被实质性挑战。

软件生态的突破让TPU真正“平民化”。长期以来,CUDA生态是英伟达最坚固的护城河,但现在Google的TPU Command Center支持通过PyTorch直接操作,开发者不再需要专门学习JAX。门槛的降低让TPU从“技术极客的玩具”变成了“普通开发者的选项”。

02 深度对比:TPU热潮VS DeepSeek时刻

2025年初,DeepSeek用极致优化的训练方案将大模型训练成本打了下来,引发英伟达产业链的估值回调。如今TPU的崛起与彼时有诸多相似,但玩法已经升级。

DeepSeek主要冲击训练环节,而TPU是全链路进攻。训练只是AI算力的一部分,推理才是更大的市场。Google的TPU解决方案覆盖了从训练到推理的全流程,企业可以构建“GPU+TPU”的混合架构,而不是完全依赖某一种方案。

华尔街日报援引内部人士消息称,一家顶级量化交易机构正在测试TPU用于高频交易推理,初步结果显示延迟降低了40%,能耗下降25%。在电力成本日益高企的今天,能效比正成为企业选型的关键指标。

冲击来源从“供给侧”转向“需求侧”。DeepSeek是技术供给端的突破,而TPU是客户需求端的迁移。当Meta、OpenAI这些英伟达的传统大客户开始认真考虑TPU,意味着资本开支的流向可能发生结构性变化。

贝莱德投资总监在客户备忘录中写道:“我们观察到AI基础设施投资正在从单一供应商模式向多元化架构演进,这可能会重塑整个产业链的估值逻辑。”

TPU的生态粘性更强,影响更持久。DeepSeek的冲击更多是价格层面的,而TPU带来的是一整套替代方案。一旦企业将业务迁移到TPU生态,转换成本会形成强大的锁定效应。

03 生态战争:AI算力进入“三国演义”

当前的AI算力市场,正在从英伟达的“一言堂”走向多元竞争的时代。Google的TPU、AMD的MI系列、亚马逊的Trainium,都在各自的领域发力。

英伟达的优势依然明显但不再绝对。GPU性能领先、CUDA生态成熟、互连技术先进,这些都是英伟达的护城河。然而,TPU在特定场景下的性价比优势开始吸引价格敏感的客户。

Google构建的TPU生态日趋完整。从TPU硬件到TPU Command Center,从云端租赁到本地部署,Google正在打造一个可以自循环的生态系统。更关键的是,Google愿意开放这个生态给合作伙伴。

能源效率成为新的竞争维度。随着AI模型规模指数级增长,能耗问题日益突出。TPU在能效比上的优势,在碳中和背景下显得尤为珍贵。瑞银分析显示,如果全球30%的AI推理任务迁移到TPU,每年可减少碳排放1200万吨。

04 未来展望:算力市场重新洗牌的前夜

未来6-12个月,可能是AI算力市场的分水岭。几个关键指标值得密切关注:

巨头的采购决策将成风向标。如果Meta或OpenAI在下一季度财报中确认大规模的TPU采购计划,将极大提振市场对TPU路线的信心。据金融时报透露,Meta可能在今年Q3做出最终决定。

成本优势能否持续扩大。TPU目前的成本优势部分来自Google的垂直整合能力。如果其他厂商也能享受到类似的性价比,TPU的普及速度会进一步加快。

软件生态的完善程度。开发者用脚投票的关键是开发体验和工具链成熟度。TPU生态需要在易用性和兼容性上持续改进,才能与CUDA正面竞争。

花旗集团科技分析师认为:“我们正处在AI算力市场从垄断走向寡头竞争的关键转折点。未来的赢家不一定是性能最强的,而是生态最健康的。”

这场TPU引发的算力变局,本质上反映了AI行业从野蛮生长到精耕细作的转变。当企业开始认真计算每一瓦特电力能产生多少AI推理结果,算力市场的游戏规则已经悄然改变。

英伟达的王者地位短期内难以撼动,但Google的TPU已经成功打开了第二战场。对于投资者而言,这意味着更多的选择和更复杂的判断;对于行业而言,这预示着更健康的市场结构和更快的技术创新。

算力市场的“三国时代”,刚刚拉开序幕。