戴尔的AI豪赌:内存成本飙升下的利润走钢丝

一边是AI服务器订单如雪片般飞来,一边是内存芯片价格节节攀升——戴尔正在上演一场惊心动魄的利润平衡术。

一边是AI服务器订单如雪片般飞来,一边是内存芯片价格节节攀升——戴尔正在上演一场惊心动魄的利润平衡术。

“我们的AI服务器订单已经排到明年第二季度了!”一位戴尔供应链内部人士透露,语气中既有兴奋也有忧虑。兴奋的是,戴尔在AI基础设施领域确实抢得了先机;忧虑的是,内存芯片价格的持续上涨正在不断侵蚀利润空间。

01 财报倒计时:AI成色面临大考

本周二收盘后,戴尔将交出最新季度成绩单。市场预期营收271亿美元,同比增长11.2%,调整后每股收益2.47美元。这个数字看似稳健,实则暗流涌动。

去年此时,戴尔还被视为“传统的PC厂商”,如今却摇身一变成为AI基础设施的领头羊。上季度,戴尔AI订单金额高达56亿美元,出货量创下82亿美元纪录,直接把全年AI服务器出货指引上调至200亿美元。

“这就像一场及时雨,”华尔街分析师李明(化名)形容,“传统服务器需求在北美市场疲软,存储业务收入下降3%,正好AI业务接上了这个空档。”

但这场“及时雨”并非没有代价。最新行业数据显示,DRAM内存芯片合约价在第三季度上涨15%,NAND闪存也跟涨10%。这对服务器成本构成了直接压力。

02 AI狂欢的背后:利润率的尴尬真相

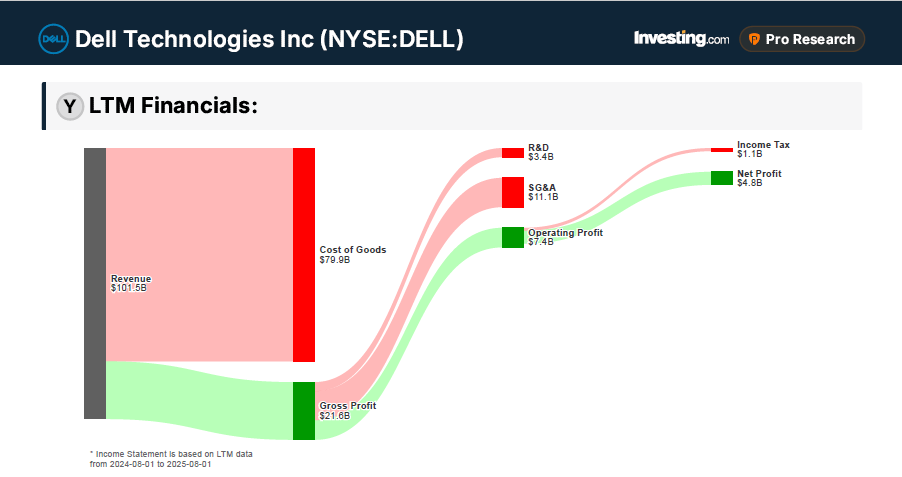

戴尔的毛利率一直是个敏感话题——当前仅21.26%,在科技硬件公司中属于偏低水平。问题在于,AI服务器虽然营收高,利润率却比传统业务低。

“这就像卖高端化妆品,虽然客单价高,但营销成本和成分成本也水涨船高。”一位业内资深人士打了个生动的比方。

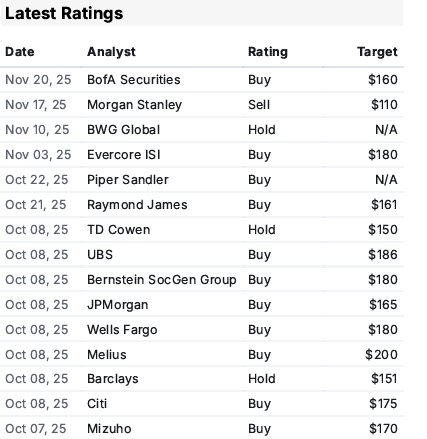

摩根士丹利刚刚将戴尔评级下调至“减持”,目标价定为110美元,理由正是“AI服务器占比提升叠加元件成本上涨带来的利润率压力”。

美银证券虽然保持了“买入”评级,却把目标价从170美元下调至160美元,显示出对短期利润的担忧。

更值得关注的是流动性问题——戴尔的短期债务已经超过了流动资产,这在利率高企的环境下可不是什么好消息。如果遇到市场 downturn,公司的财务灵活性将受到限制。

03 技术领跑:戴尔的AI制胜法宝

尽管利润承压,戴尔在AI技术上的突破确实令人刮目相看。

该公司是全球首家量产交付NVIDIA GB200 NVL72和GB300 NVL72系统的厂商,这种“抢跑”能力在AI硬件竞赛中至关重要。

“在AI基础设施领域,速度就是一切,”技术分析师张涛表示,“戴尔能率先交付这些高端系统,证明其工程技术实力不容小觑。”

另一个被市场忽视的利好是:超过70%的戴尔现有服务器已经是第14代或更老型号。这意味着一个巨大的更新换代机会正在酝酿中。

“企业客户现在面临两难选择,”某云服务商采购负责人透露,“继续用老服务器效率低下,换新机又要承担更高的采购成本。但AI工作负载的需求如此迫切,很多客户最终还是会选择升级。”

04 内存市场的“完美风暴”

当前内存市场的状况,可以用“完美风暴”来形容。

一方面,AI服务器对高带宽内存(HBM)的需求呈爆炸式增长,预计2024年HBM需求将增长200%。另一方面,主要内存厂商为了维持价格,有意控制产能扩张节奏。

“三星、海力士和美光现在掌握着定价权,”一位元器件分销商表示,“他们很清楚AI浪潮带来的机会,不急于扩产打价格战。”

这种供需失衡导致服务器内存条价格在过去两个季度上涨超过30%。对于戴尔这样需要大量采购内存的厂商来说,这直接意味着成本增加2-3个百分点。

05 股价的微妙平衡术

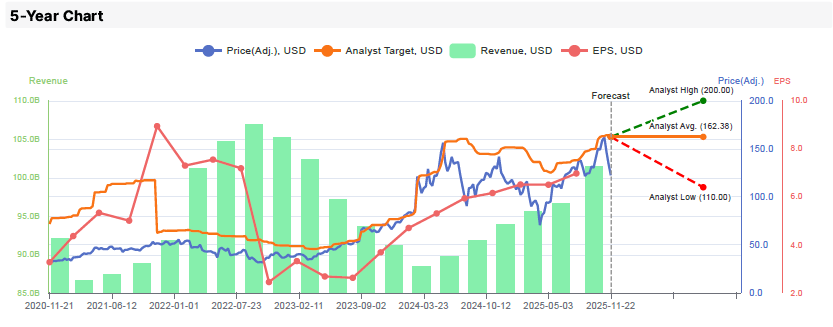

从技术分析角度看,戴尔股价正处于一个关键节点。

该股从2025年4月低点66.25美元开始的上升趋势线已被跌破,现在142-143美元区域成为阻力位。股价目前在126-117美元区间震荡整理。

“117美元这个地板价自2025年6月底以来已经撑住了三次反弹,”技术分析师王丽指出,“如果这次财报后能守住这个位置,并突破129-130美元阻力,很可能会再次测试142-143美元高点。”

不过,如果117美元失守,下行目标将指向114-110美元,甚至可能填补106美元附近的缺口。

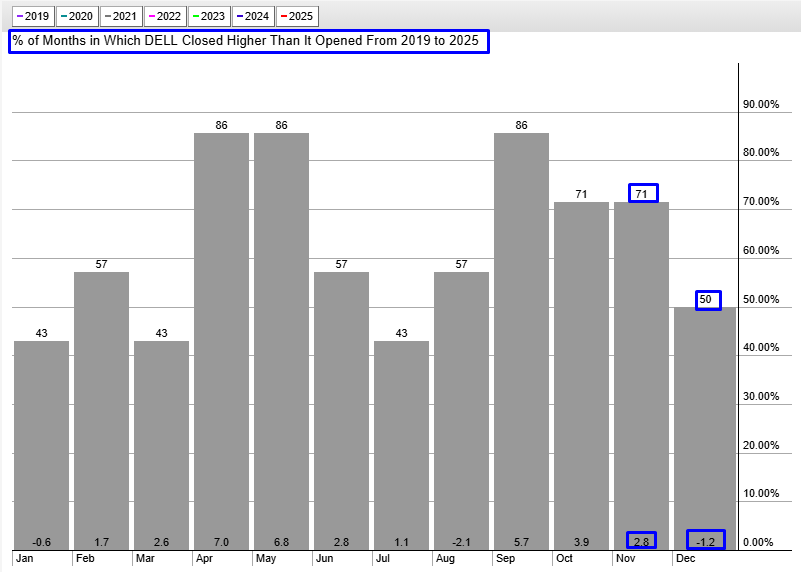

季节性因素也值得关注——统计显示,自2019年以来,戴尔股价在71%的年份里11月收涨,平均涨幅2.8%;而12月则在50%的年份收跌,平均跌幅1.2%。

06 投资者的两难抉择

面对戴尔,投资者确实左右为难。

乐观者认为,戴尔在AI基础设施领域的领先地位足以抵消短期利润压力。“看长远点,AI才刚起步,戴尔卡住了最好的位置,”一位重仓戴尔的基金经理表示。

悲观者则担心成本压力和估值问题。“毛利率21%的AI公司?听起来就不性感,”一位对冲基金交易员直言,“市场给纯AI公司的估值是30-40倍市盈率,戴尔才十几倍,这说明市场并不把它当作纯AI标的。”

雷蒙德詹姆斯则较为折中,给予“跑赢大盘”评级,目标价从152美元上调至161美元。他们认为,戴尔传统PC业务的稳定现金流为AI投资提供了安全垫,这是纯AI初创公司所不具备的优势。

截至发稿时,戴尔盘前股价微涨0.3%,市场似乎在财报前保持谨慎乐观。今晚的财报电话会上,分析师们必定会紧盯两个关键问题:AI订单增长能否持续?公司有何妙计应对成本压力?

这场在AI风口上的利润走钢丝,戴尔必须步步为营。