PayPal:被市场错付的“黑五遗珠”,价值投资者的年终彩蛋?

又到一年“黑五”时!当消费者忙着清空购物车时,精明的投资者却在寻找被市场错杀的“黑五特供股”。还记得三年前那个站在300美元巅峰的PayPal吗?如今它正在60美元附近徘徊,活像商场里被打折甩卖的过季奢侈品——标签还在,品质依旧,价格却打了三折。

又到一年“黑五”时!当消费者忙着清空购物车时,精明的投资者却在寻找被市场错杀的“黑五特供股”。还记得三年前那个站在300美元巅峰的PayPal吗?如今它正在60美元附近徘徊,活像商场里被打折甩卖的过季奢侈品——标签还在,品质依旧,价格却打了三折。

最新数据显示,今年美国“黑五”线上销售额预计将达到117亿美元,同比增长8%。在这股消费狂潮中,作为支付基础设施的PayPal本该赚得盆满钵满,其股价却意外跌至200日移动均线下方。这不禁让人想起投资大师格雷厄姆的名言:“市场短期是投票机,长期是称重机。”眼下市场对PayPal的投票,显然带着情绪化的偏见。

技术面:双重底部正在形成?

从图表上看,PayPal的股价走势颇值得玩味。当前股价在60美元附近震荡,不仅低于50日移动均线的67.59美元,也失守了200日移动均线的69.40美元关口。更微妙的是,股价近期再次下探至4月创下的52周低点55.85美元附近,这在技术分析上可能正在构筑一个经典的“双重底”形态。

这种形态通常出现在长期下跌后的底部区域,就像跳水运动员在触底前的第二次蹬腿,往往预示着强劲的反弹动能。虽然现在断言为时尚早,但对于擅长逆向布局的投资者来说,这种技术形态配合极度超卖的指标,就像在沙漠中看到了绿洲的轮廓。

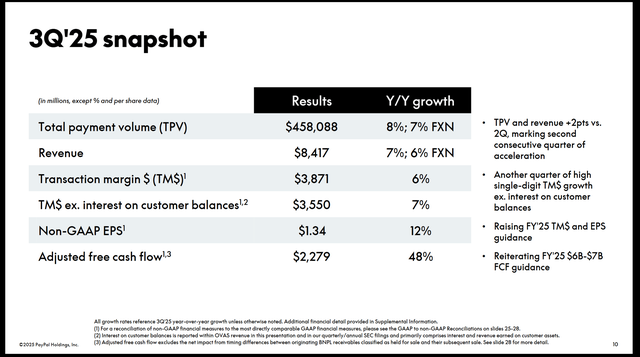

基本面:被低估的支付帝国

估值对比显优势

根据最新财报数据,PayPal的预期市盈率仅为11倍左右,这个数字在当前的科技股中堪称“清流”。作为对比,标普500指数的平均市盈率约为29倍,而支付行业的同行们更是高高在上——Visa的26倍、Mastercard的33倍都让PayPal的估值显得格外亲民。

更戏剧性的是与未上市独角兽Stripe的对比。今年初Stripe估值高达1070亿美元,而其2024年预估营收仅为51亿美元。反观PayPal,年营收约330亿美元,市值却不到570亿美元。简单来说,市场给PayPal的定价还不到Stripe的一半,尽管前者规模是后者的六倍有余。这种估值差异,让人不禁想起巴菲特的那句名言:“价格是你付出的,价值是你得到的。”

财务稳健底气足

仔细审视PayPal的资产负债表,你会发现这家公司根本不差钱。121.7亿美元的债务对比107.6亿美元的现金储备,净负债率相当健康。这种财务结构赋予了公司足够的灵活性来回馈股东——无论是股票回购还是增加股息都游刃有余。

说到股东回报,PayPal最近确实给了市场一个惊喜。10月28日,公司宣布启动股息政策,首次每股派发0.14美元,年度化股息率达1%。虽然这个数字不算惊艳,但象征意义重大——这意味着PayPal正式跻身“股息股”行列,有望吸引那些追求稳定收益的机构资金。

三重催化剂酝酿中

岁末税收抛售的“黄金坑”

每年底,投资者为了抵税而抛售亏损股票的行为,总会制造出一些非理性的下跌。PayPal目前距离52周高点94美元跌去近40%,正好符合“税收亏损收割”的特征。但这种抛压是季节性的,就像候鸟迁徙一样规律——每年1月就会自然消退。

历史数据显示,经历大幅税收抛售的股票在1月份平均能产生4-5%的超额收益,这就是所谓的“一月效应”。当前PayPal约有4400万股空头头寸,这些空头为了延后税务支出,往往选择在新年回补,进一步助推股价反弹。

回购与分红的双重护航

今年2月宣布的150亿美元股票回购计划,加上之前尚未完成的48.6亿美元回购额度,总计近200亿美元的回购规模相当于公司当前市值的35%!管理层用真金白银投票,充分表明他们认为股价被严重低估。

这种大规模回购不仅在理论上能提升每股收益,在实际操作中也会形成强劲的买盘支撑。就像在拍卖会上,当卖家自己都在疯狂举牌时,聪明的竞标者应该能嗅到机会。

生态价值被低估

PayPal最被市场忽视的,或许是它那张覆盖全球的支付网络。4亿活跃用户、3500万商户构成的生态体系,这种规模效应在支付行业就是最深的护城河。最近与AI新锐Perplexity的合作,显示公司正在积极拓展增长边界。

Venmo在第三季度支付量增长14%,证明其在社交支付领域的优势依然稳固。在数字经济时代,拥有用户的支付习惯比拥有技术专利更具价值——毕竟技术可能被颠覆,但用户习惯一旦养成,就像刻在石头上的文字那样持久。

风险不容忽视

当然,任何投资都有风险。支付行业的竞争日趋激烈,从科技巨头到金融新秀都在觊觎这个市场。宏观经济的不确定性如达摩克利斯之剑高悬,若2026年真的出现经济衰退,支付公司的交易量必然承压。

加密货币市场的波动、监管政策的变化,都可能给PayPal的业务带来不确定性。但话说回来,如果没有这些担忧,我们又怎能以如此优惠的价格买入这家支付巨头呢?

布局时机正当时

站在当前时点看PayPal,就像在打折季逛奢侈品店——产品还是那个产品,品质依旧,只是价格标签变得诱人。技术面的双重底形态、基本面的大幅折价、季节性的税收抛压即将结束,这三重因素共同构筑了一个难得的时间窗口。

聪明的投资者总是在别人恐惧时贪婪。当市场因为短期担忧而抛售一家基本面扎实的龙头企业时,往往就是长期布局的良机。PayPal目前的状态,让人不禁想起亚马逊在2001年互联网泡沫破裂后的处境——当时所有人都认为电商没有未来,但那些在低谷期布局的投资者,最终收获了百倍回报。

黑五的折扣总会结束,但资本市场的“打折季”却为有准备的投资者常年开放。PayPal这颗支付行业的明珠,是否能在2025年底绽放光彩,我们拭目以待。