AI热潮降温,价值投资王者归来?这只12%股息率的股票被严重低估

最近资本市场出现了一个有趣的现象:尽管各大科技巨头交出了亮眼的三季度成绩单,但AI概念股的狂欢似乎按下了暂停键。这不禁让人联想到2000年互联网泡沫时的场景——当所有人都沉浸在"这次不一样"的乐观情绪中时,市场总会用它的方式提醒我们:树不会长到天上去。

最近资本市场出现了一个有趣的现象:尽管各大科技巨头交出了亮眼的三季度成绩单,但AI概念股的狂欢似乎按下了暂停键。这不禁让人联想到2000年互联网泡沫时的场景——当所有人都沉浸在"这次不一样"的乐观情绪中时,市场总会用它的方式提醒我们:树不会长到天上去。

以英伟达为例,其三季度营收同比增长超过200%,但股价却在财报公布后陷入震荡。更耐人寻味的是,过去两年涨幅超过300%的Palantir,在公布超预期财报后反而遭遇了大幅回调。这种"利好出尽是利空"的市场表现,或许预示着AI投资正在从概念炒作回归价值本源。

价值投资的春天要来了?

当前标普500指数的平均市盈率已经接近2021年末的水平,虽然还未达到互联网泡沫时期的极端估值,但确实让不少价值投资者开始警惕。摩根士丹利最新研报指出,成长股与价值股的估值差距已经扩大到历史高位,这种极端分化往往预示着风格切换的到来。

美联储最新的议息会议纪要显示,尽管通胀有所缓解,但官员们对降息仍持谨慎态度。高盛分析师在近日的报告中写道:"在当前利率环境下,投资者对稳定现金流的渴望正在超过对成长性的追求。"这种情绪转变在市场上表现得淋漓尽致——资金正从高估值的科技股流向提供稳定股息的价值股。

深挖一只被低估的"现金牛"

在这样的大背景下,Blue Owl Capital(OBDC)进入了我的视野。这家公司目前提供超过12%的远期股息收益率,在当前低利率环境下堪称"现金奶牛"。更吸引人的是,其股价自去年12月以来持续走弱,创造了难得的买入机会。

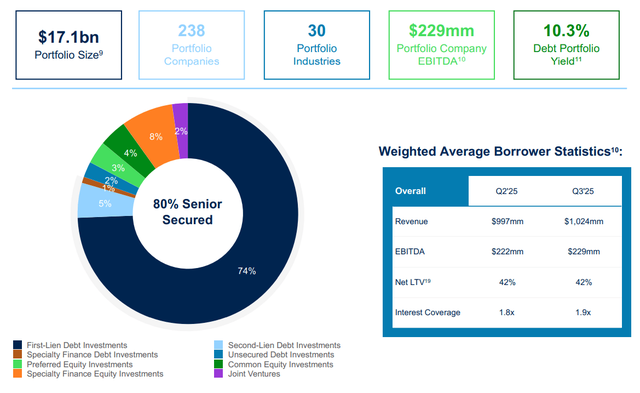

OBDC的业务模式相当稳健,主要向中型企业提供贷款,同时涉足房地产和股权投资领域。其投资组合涵盖238家公司,其中约75%为优先留置权债务投资。这种"不把所有鸡蛋放在一个篮子里"的策略,有效分散了风险。

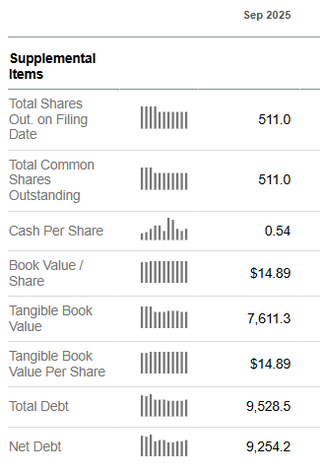

从财务数据来看,OBDC的表现令人印象深刻。截至三季度末,公司拥有32亿美元的现金和未使用授信额度,每股账面价值接近15美元,而当前股价还不到13美元。这种折价交易在资本市场并不常见,通常意味着较好的安全边际。

估值分析:数字不会说谎

为了客观评估OBDC的投资价值,我采用了股息贴现模型进行分析。假设风险贴现率为8.8%,当前股息为每股1.56美元,即使按照保守的2%永续增长率计算,其合理估值也达到23美元左右,较当前股价有超过70%的上涨空间。

也许有投资者会质疑2%的增长率假设过于乐观,那我们不妨做个压力测试:即便股息增长率仅为0.5%,其合理估值仍然比当前股价高出约44%。这种程度的低估在有效市场假说下确实难以解释,但也正是价值投资者梦寐以求的投资机会。

风险提示:没有完美的投资

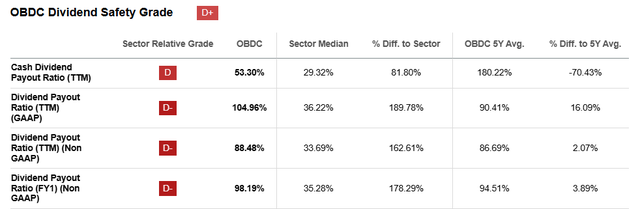

当然,任何投资都有风险。OBDC较高的股息支付率确实可能限制其未来的股息增长空间。数据显示,该公司将大部分利润用于分红,这虽然有利于当前收益,但可能影响长期发展潜力。

此外,作为另类资产管理公司,OBDC的业绩会受到宏观经济周期的影响。如果出现持续的经济下行或市场调整,公司的募资能力、投资回报和管理费收入都可能受到冲击。

不过在我看来,在当前估值水平下,这些风险已经得到了充分定价。即便未来股息零增长,12%的收益率本身已经足够吸引人。这就像用打折价购买一台持续产生现金的机器,何乐而不为呢?

投资策略:在狂热中保持清醒

当市场对AI的狂热逐渐降温时,聪明的投资者应该开始寻找那些被遗忘的价值洼地。巴菲特有句名言:"在别人贪婪时恐惧,在别人恐惧时贪婪。"现在或许正是践行这一理念的好时机。

我个人正在逐步增持OBDC,将其作为投资组合中的"稳定器"。在充满不确定性的市场环境中,实实在在的现金分红比虚无缥缈的增长故事更让人安心。毕竟,在投资的世界里,活着比什么都重要,而稳定的现金流就是最好的"护城河"。

市场永远在成长与价值之间摇摆,就像钟摆一样从不过度停留。当成长股估值高企之时,往往是价值股绽放之际。现在,这个钟摆似乎正在向着价值投资的方向摆动。