市场恐慌中的明珠:当10%股息率遇上折价买入机会

最近几个月,BDC市场经历了剧烈调整,整个板块仿佛被投资者集体拉黑。随着市场对12月及2026年进一步降息的担忧加剧,Ares Capital等优质BDC的估值已经跌破账面价值——这就像用9折的价格买入了实实在在的资产组合。

最近几个月,BDC市场经历了剧烈调整,整个板块仿佛被投资者集体拉黑。随着市场对12月及2026年进一步降息的担忧加剧,Ares Capital等优质BDC的估值已经跌破账面价值——这就像用9折的价格买入了实实在在的资产组合。

根据最新市场数据,美联储9月重启降息周期后,BDC板块整体下跌超过15%。这种恐慌性抛售让我想起了巴菲特那句名言:“在别人恐惧时贪婪”。当前Ares Capital的交易价格仅为账面价值的0.99倍,而它提供的股息率高达9.7%——这比大多数"稳健"投资的回报都要诱人。

第一留置权:风暴中的定海神针

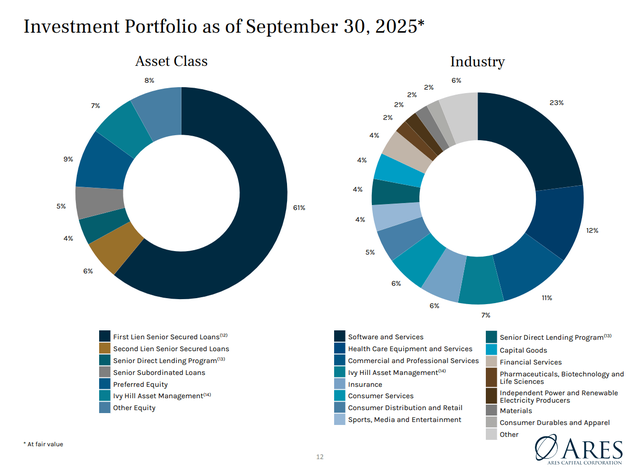

什么是第一留置权? 想象一下,你在借钱给别人时,要求对方把最值钱的资产抵押给你,而且你是第一个有权处置这些资产的人。这就是Ares Capital的拿手好戏——第一留置权高级担保贷款。

最新财报显示,Ares Capital将其在第一留置权投资中的配置从2024年第三季度的53%提升至2025年第三季度的约61%。这种策略转变就像在风暴来临前把船停进更安全的港湾。第一留置权贷款在整个资本结构中处于最优先位置,即使借款公司出现问题,Ares Capital也能第一个拿到赔偿。

股息安全垫:藏在财报里的"小金库"

市场最担心的就是股息削减——这就像承诺给你的生日礼物突然被取消,投资者会立刻用脚投票。但Ares Capital有个不为人知的秘密武器:溢余收入储备。

根据最新10-Q文件第154页,Ares Capital拥有每股1.26美元的溢余收入。按当前每股0.48美元的季度股息计算,这笔"小金库"足以覆盖未来2.6个季度的股息支付!这相当于你上班时公司提前给你存了半年工资作为应急基金,即使暂时收入下降,你的生活也不会受影响。

为什么这个安全垫如此重要?

- 提供缓冲空间,应对临时性的现金短缺

- 维持投资者信心,避免恐慌性抛售

- 为公司争取调整策略的时间窗口

行业比较:谁才是真正的价值之王?

在BDC这个赛道上,估值差异大得惊人。让我们看看主要玩家的表现:

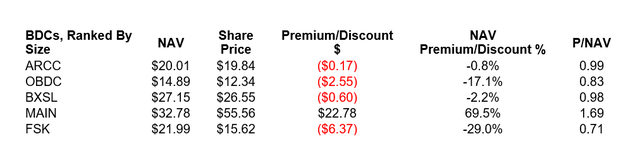

Main Street Capital以1.69倍账面价值的溢价交易,就像奢侈品店的包包——品质不错但价格烫手。而FS KKR Capital因资产质量问题被打到0.71倍账面价值,更像是需要大修的二手车。

Ares Capital和Blackstone Secured Lending都在0.98-0.99倍账面价值附近交易,属于"物美价廉"的范畴。但考虑到Ares Capital的规模优势和投资组合质量,我认为它提供了更好的风险收益比。

风险不容忽视:增长瓶颈与竞争压力

当然,没有投资是完美的。Ares Capital面临的最大挑战是:规模太大反而成了负担。

作为市场上最大的BDC,纯有机增长变得越来越困难。这就像大象跳舞——动作稳健但缺乏灵活性。相比之下,Blue Owl Capital等竞争对手通过并购交易快速扩张,在增长速度和效率上可能更具优势。

此外,降息环境对BDC来说是把双刃剑。虽然短期内可能压制净投资收入,但长期来看,健康的信贷环境和借款企业更强的还款能力反而有利于业务可持续发展。

为什么现在是买入时机?

在当前价位买入Ares Capital,我的核心逻辑很简单:

安全边际充足:折价交易提供了下跌保护,10%的股息率提供了稳定现金流。即使股价暂时不涨,光股息收益就已经跑赢了大多数固定收益产品。

股息可持续性强:充足的溢余收入储备和高质量的投资组合,让股息削减的风险大大降低。这就像找了一个有稳定工作还有丰厚存款的室友——房租准时交的概率很高。

市场情绪过度悲观:当前BDC板块的抛售更多是基于对未来的恐惧,而非基本面的恶化。这种情绪驱动的下跌往往创造了最好的买入机会。

最新的资金流向数据显示,机构投资者正在悄悄增持优质BDC。聪明的钱已经开始行动,散户投资者却还在恐慌中抛售——这种分歧往往预示着转折点的到来。

投资本质上是在不确定中寻找确定性。在当前的市场环境下,Ares Capital提供的接近10%的股息率,加上折价交易的保护,为投资者提供了一个难得的"睡得着觉"的高收益机会。

市场总会波动,但好公司的价值终将回归。当恐惧占据头条时,也许正是我们应该保持冷静、理性布局的时刻。