亚马逊2026年爆发前夜:被低估的AI巨轮正在调转船头

机构资金就像一群聪明的候鸟,总在寻找下一个温暖的栖息地。在标普500这个巨大的生态圈里,它们年复一年地进行着精妙的资本轮动——从估值洼地飞向价值高地,从成熟领域转向新兴赛道。过去五年间,我们见证了太多逆袭故事:曾经的落后者在短短数月内摇身一变,成为市场宠儿。

机构资金就像一群聪明的候鸟,总在寻找下一个温暖的栖息地。在标普500这个巨大的生态圈里,它们年复一年地进行着精妙的资本轮动——从估值洼地飞向价值高地,从成熟领域转向新兴赛道。过去五年间,我们见证了太多逆袭故事:曾经的落后者在短短数月内摇身一变,成为市场宠儿。

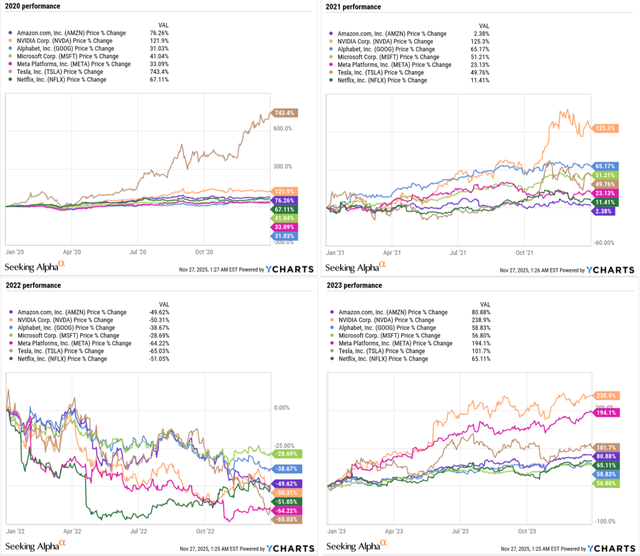

而今年,这个剧本正在科技七巨头中悄然上演。当其他成员纷纷交出两位数涨幅的成绩单时,唯独亚马逊(AMZN)的表现显得格外"低调",涨幅不足5%,远低于标普500指数15%的涨幅。这种反常的表现,让我想起了学生时代那个平时默默无闻、期末考试却一鸣惊人的同学。

在我看来,这恰恰是难得的布局时机。亚马逊的基本面不仅没有恶化,反而在暗流涌动中持续增强。其在人工智能领域的布局被市场严重低估,这种情形与几年前 Alphabet 的经历如出一辙。展望2026年,我预计亚马逊将重回科技巨头领跑者行列。

基本面稳健如牛,市场却视而不见

说实话,在我上次更新对亚马逊的分析后,股价确实没有如预期般反弹。但这就像看着一个健身爱好者的体重秤数字没变,却忽略了他肌肉量在持续增加——企业的财务健康状况实际上在稳步提升。

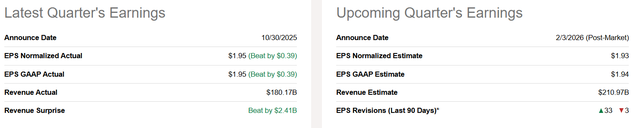

最新财报显示,亚马逊第三季度营收达到1801.7亿美元,同比增长14.55%,调整后每股收益1.95美元,同比激增36.36%,双双超出市场预期。这种"超预期"对亚马逊来说几乎成了新常态,就像学霸总是能考出比预估更高的分数。

更值得关注的是,如果不是美国联邦贸易委员会的相关费用和遣散费支出,其营业利润本可达到210亿美元。AWS业务的表现尤为亮眼,营业利润率从2025年第二季度开始持续改善。截至季度末,AWS的积压订单金额已达2000亿美元,年度经常性收入约1320亿美元。

AI军火商的全面布局

在人工智能这场军备竞赛中,亚马逊选择了全栈自研的独特路径。它既不像某些厂商完全依赖第三方芯片,也不像其他云服务商那样只做部分定制。这种"我全都要"的策略,正在结出丰硕成果。

基础设施层面,Trainium芯片业务在第三季度环比增长150%,已成为价值数十亿美元的业务线。据业内消息,即将发布的Trainium3预计将提供比Trainium2高出约2倍的计算能力,能耗效率提升50%。这就像在赛车比赛中,不仅车手技术过硬,连发动机都在不断升级。

平台服务方面,Amazon Bedrock 正在成为企业接入大模型能力的重要桥梁。而亚马逊自研的Nova基础模型家族,则在持续扩展能力边界。特别值得关注的是,OpenAI在11月初承诺在未来数年向AWS投入380亿美元的计算资源采购,这种"对手变客户"的剧情,本身就说明了AWS在基础设施领域的不可替代性。

政府市场:下一个增长爆点

亚马逊最近宣布计划向AWS的美国政府客户投资500亿美元,用于提升人工智能和超级计算能力。这一举措意义重大,相当于在Palantir长期主导的领域开辟了第二战场。

政府机构将能够直接访问Bedrock、SageMaker、Nova、Trainium和英伟达基础设施,所有这些都位于与Palantir当前运营环境相同的安全边界内。对于全新的任务系统而言,采购团队更倾向于停留在"AWS技术栈"内部,而不是在基础上叠加第三方分析平台。

这让我想起科技行业的一个经典规律:一旦某个企业采用了能够提升生产力的技术,其竞争对手除了跟进外别无选择。亚马逊已经报告称,基于这些技术构建的迁移工具为客户节省了70万小时的手动工作量,相当于335个开发人员一年的工作量。当效率差距达到3-5倍时, adoption 就不再是选择,而是生存必需。

估值迷思:贵还是便宜?

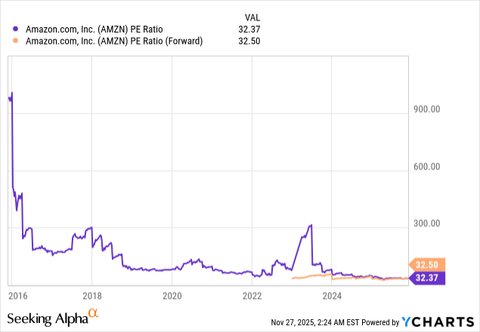

当前亚马逊的远期市盈率约为32.5倍,这个数字确实不低。从绝对值看,这就像为一件奢侈品支付溢价。但投资本质上是对未来现金流的折现,关键是要判断这个溢价是否合理。

亚马逊的投资资本回报率已从2016年的约3%攀升至约16.5%,这种基本面的改善为当前估值提供了一定支撑。不过,由于资本支出需求上升,自由现金流确实在快速下降,这给估值带来了压力。

但如果我们假设亚马逊的叙事转变在2026年成为现实,其市盈率不太可能远低于30倍。以30倍市盈率计算,并假设盈利超出预期15%,目标价可达每股270.48美元,意味着未来12个月有超过18%的上涨空间。华尔街的预期更为乐观,普遍认为其中期增长潜力超过28%。

风险不容忽视

我的判断建立在一系列催化剂如期实现的基础上。如果亚马逊的AI项目商业化进程慢于预期,或者大客户更多地转向Azure/OpenAI或Google/TPU等竞争平台,AWS的AI工作负载增长可能会放缓。

此外,对AWS政府云服务的大量资本投入可能面临采购周期漫长的挑战,最终导致投资回报率偏低。最重要的是,如果市场因对AI泡沫的担忧而从"AI赢家"大规模轮动,亚马逊的市盈率很容易跌破我假设的30倍水平。

机会大于风险

尽管以超过30倍市盈率买入亚马逊看似存在风险,但公司的业务增长和现有护城河足以支撑这一溢价。如果公司能在政府业务等新领域成功拓展市场,或者证明Trainium3能够显著将AI需求转向自研芯片栈,这一溢价甚至可能进一步扩大。

资本市场总是充满戏剧性,今天的落后者可能正是明天的领跑者。亚马逊这艘科技巨轮正在AI的浪潮中悄然调转方向,而多数投资者还沉浸在它暂时的低迷表现中。当迷雾散去,船头对准新航向时,那些提前登船的乘客将收获最丰厚的回报。

在投资的世界里,最甜美的果实往往结在众人不敢伸手的枝头。亚马逊当前的市场表现与基本面的背离,正创造着这样的机会。随着12月初AWS re:Invent大会的临近,科技投资者很可能会开始重新审视这个被低估的巨人。