存储芯片超级周期持续升温,海力士2026年路线图引爆行业想象

最近美银证券与SK海力士IR负责人的一场深度对话,在存储芯片圈掀起了不小波澜。这份11月26日发布的研报传递出一个明确信号:存储芯片的超级周期非但没有结束,反而正在加速演进。

最近美银证券与SK海力士IR负责人的一场深度对话,在存储芯片圈掀起了不小波澜。这份11月26日发布的研报传递出一个明确信号:存储芯片的超级周期非但没有结束,反而正在加速演进。

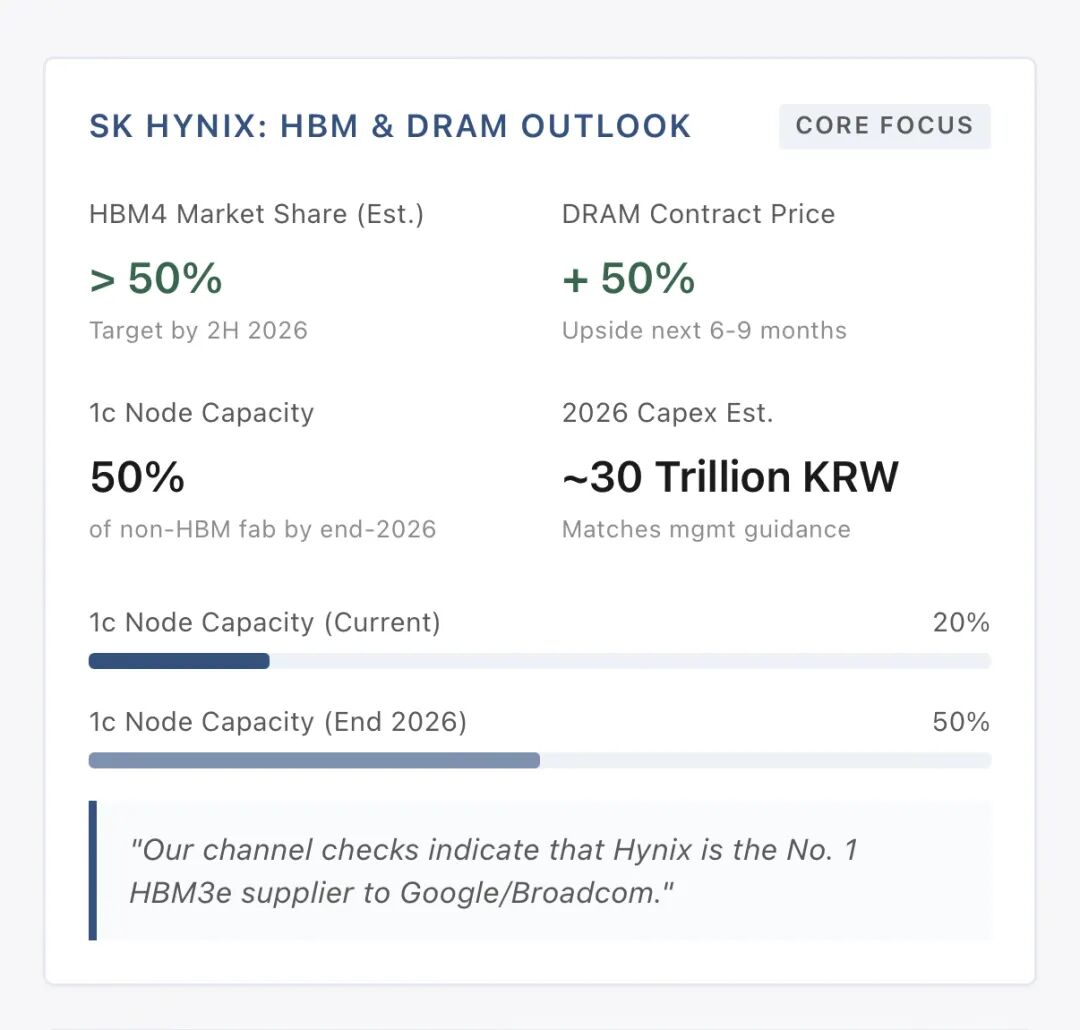

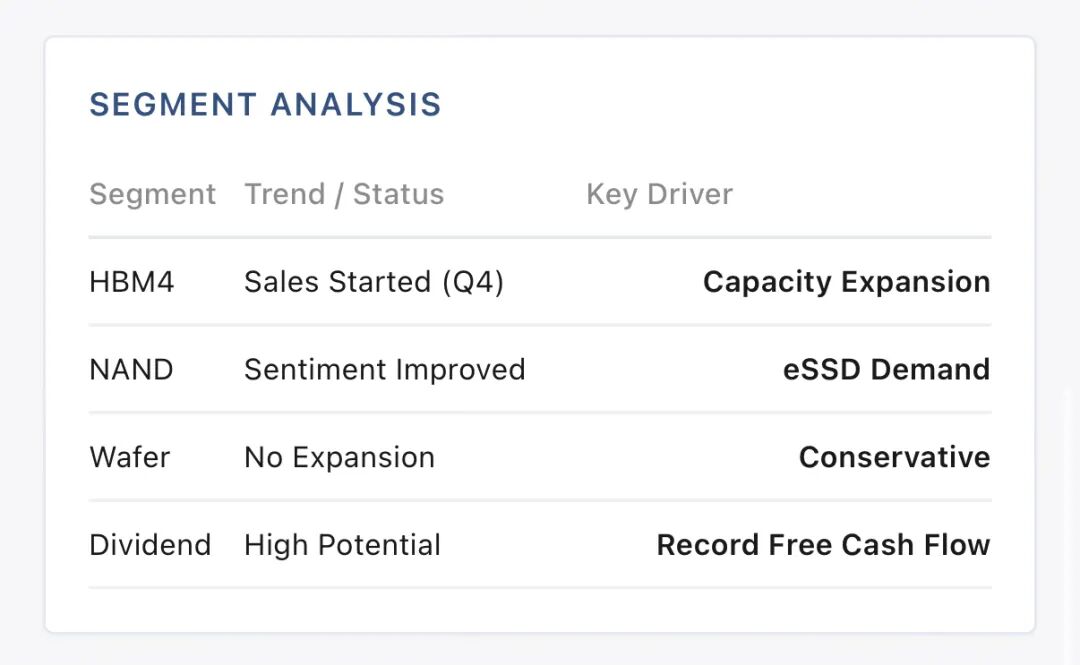

最令人振奋的是,HBM4在今年第四季度已经实现实际销售,这比市场预期提前了至少一个季度。按照海力士的规划,到2026年下半年,HBM4在相关产品中的占比有望突破50%大关。与此同时,传统DRAM的合约价格在未来6-9个月内仍有50%的上行空间——要知道当前现货价格已经处于历史高位,这个预测堪称重磅。

技术竞赛白热化,1c纳米节点成新战场

在技术演进方面,海力士的路线图相当激进。HBM4的量产与产能扩张都在按计划推进,更值得关注的是1c纳米节点的布局。到2026年底,1c节点产能将覆盖韩国工厂约50%的非HBM产能,而目前这个数字仅为20%。

这场技术军备竞赛中,海力士似乎暂时领先。渠道调研显示,海力士是谷歌与博通HBM3e芯片的第一供应商,这个位置在AI芯片需求爆发的当下显得尤为珍贵。不过三星也没闲着,虽然在海力士的HBM4量产和1c节点上稍逊一筹,但美银仍然给予其"买入"评级,看好其在2025年第四季度至2026年传统DRAM平均售价回升带来的利润修复。

NAND市场回暖,资本开支维持高位

在NAND闪存领域,市场情绪相比6-12个月前明显转暖,企业级固态硬盘需求成为主要推手。有趣的是,尽管需求旺盛,海力士却明确表示不会扩大晶圆产能,这种克制在行业高涨期显得相当罕见。

资本开支方面,海力士将维持历史高位投入,市场预期的2026年约30万亿韩元支出与管理层口径基本一致。创纪录的自由现金流为股东分红提供了充足想象空间,这对长期投资者来说无疑是个好消息。

AI驱动需求,存储芯片迎来"黄金时代"

当前存储芯片市场的火热,很大程度上要归功于人工智能的爆发式增长。谷歌新一代TPU与英伟达持续加单共同推动HBM及整体存储需求扩张,这种趋势在可预见的未来仍将延续。

从历史周期来看,存储芯片行业通常遵循着"供不应求→价格上涨→产能扩张→供过于求→价格下跌"的循环。但这次似乎有所不同,AI带来的结构性需求变化可能让这个超级周期走得更远。有分析师调侃说,现在的存储芯片就像是AI时代的"石油",谁掌握了先进制程,谁就握住了通往未来的钥匙。

随着2026年的临近,存储芯片市场的格局正在重塑。海力士的强势表现与明确路线图给行业注入了强心剂,但技术迭代的加速也让竞争更加激烈。在这个千载难逢的行业上升期,各家厂商都在全力奔跑,毕竟在芯片这个行业,慢一步可能就意味着错过整个周期。