Adobe股价“打折季”:是市场看走了眼,还是抄底好时机?

如果说科技股今年是场盛宴,那Adobe(ADBE)可能暂时坐到了角落。年初至今,其股价跌了近30%,而它的老伙计们——微软(MSFT)涨了约15%,谷歌(GOOGL)更是飙升了近70%。别说跑赢“科技七巨头”(Magnificent 7)22%的涨幅了,它连大盘16%的涨幅都没跟上。这表现,简直像是参加了一场派对,却只拿到了账单。

如果说科技股今年是场盛宴,那Adobe(ADBE)可能暂时坐到了角落。年初至今,其股价跌了近30%,而它的老伙计们——微软(MSFT)涨了约15%,谷歌(GOOGL)更是飙升了近70%。别说跑赢“科技七巨头”(Magnificent 7)22%的涨幅了,它连大盘16%的涨幅都没跟上。这表现,简直像是参加了一场派对,却只拿到了账单。

但财报数字却讲着另一个故事。一家季度营收逼近60亿美元、连续多个季度创纪录、现金流充沛且还在大手笔回购股票的公司,真的该被如此冷落吗?在我看来,这更像是一场市场情绪的“错杀”,而非基本面的崩塌。随着新一轮财报季临近,或许正是重新审视这家创意软件巨头的绝佳时机。

财报拆解:稳健增长背后的“AI引擎”轰鸣

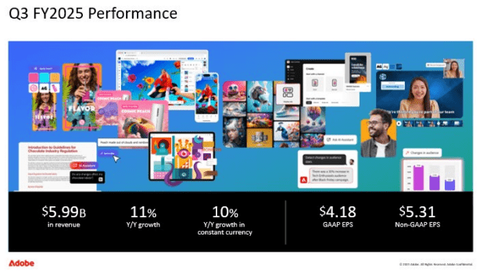

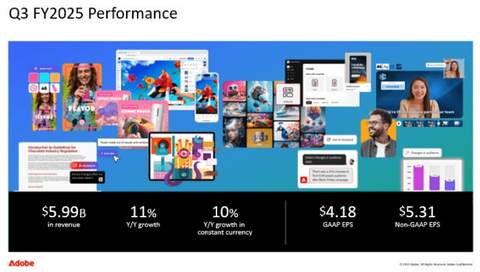

去年9月公布的季度业绩,堪称一份“低调的奢华”。营收达到59.9亿美元,同比增长11%,小幅超越市场预期。更关键的是,这份增长的质量极高。

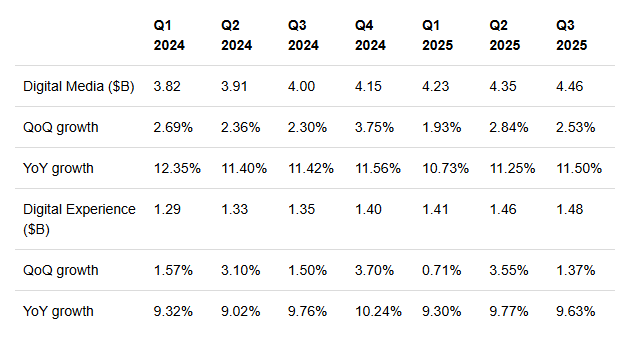

公司的收入主要由两大引擎驱动:数字媒体(包含Creative Cloud创意云和Document Cloud文档云)和数字体验。前者是现金牛,后者是增长极。过去七个季度,数字媒体业务一直保持着稳健的环比增长,同比增速也稳定在11.5%左右。数字体验业务的增长同样持续。

这份收入的“含金量”在于其极高的可预测性。超过99%的数字媒体收入和92.5%的数字体验收入都来自订阅模式。这意味着Adobe拥有一个庞大且稳定的经常性收入池,就像一家拥有众多长期租约的“数字地产商”,抗风险能力极强。

那么,增长的新燃料从何而来?答案藏在每个产品里。Creative Cloud早已不是简单的Photoshop和Premiere套装,它深度整合了自家的生成式AI模型Firefly,同时也开放支持第三方顶尖模型。而Document Cloud中的Acrobat AI助手,正试图彻底改变我们与PDF文档交互的方式——从“阅读”变成“对话”。在数字体验领域,其平台通过AI助手赋能自动化工作流,GenStudio则帮助企业用生成式AI掌控营销内容。

可以说,Adobe正悄悄地将AI能力像水电煤一样,接入其庞大的产品矩阵,并开始计量收费。

财务健康度:一家“不差钱”公司的底气

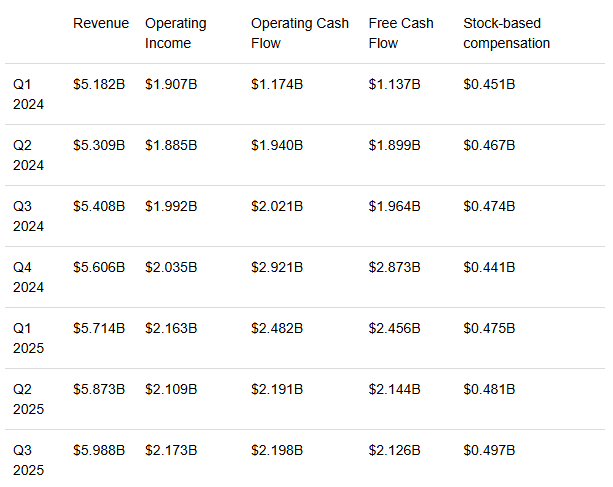

看一家公司不能只看营收增速,更要看它赚钱的“体质”。Adobe的财务表现,可以用“强壮”来形容。

在营收稳步上升的同时,其运营利润率长期稳定在36%左右的健康水平。上个季度的自由现金流利润率高达35.5%。更令人印象深刻的是其股东回报:自2024年第一季度以来,已通过股票回购向股东返还了超过193亿美元,仅上一季度就回购了约21.7亿美元,相当于在此期间回购了约7%的流通股。这不仅是信心的体现,更是财务实力的直接证明。

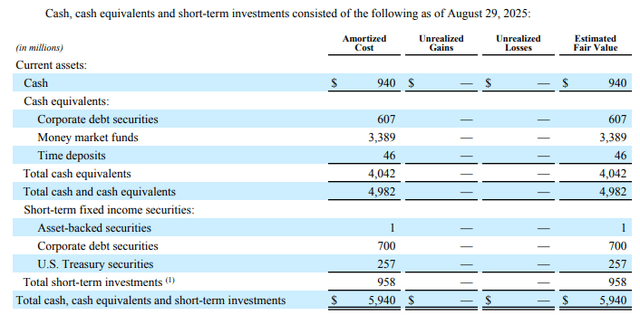

再看资产负债表,堪称“清清爽爽”。手握近50亿美元现金及等价物,债务结构管理得井井有条。公司在2025年第一季度偿还了15亿美元债务,下一笔重大债务到期要到2027年第一季度。考虑到其每季度能产生超过20亿美元的自由现金流,这些债务看起来毫无压力。在当今高利率环境下,这种低杠杆、高现金的配置,赋予了管理层极大的战略灵活性。

估值之谜:五年最低点,是陷阱还是馅饼?

这或许是当前Adobe故事中最矛盾的一点:基本面稳健,估值却跌至冰点。

其前瞻市盈率(非GAAP准则下)已降至14倍左右,市现率(P/FCF)约为13.6倍,处于近五年来的最低区间。对比其依然保持的双位数营收增长、强大的资产负债表和清晰的AI货币化路径,这个估值水平显得颇为“吝啬”。有市场分析认为,这反映了投资者对传统软件公司在AI时代转型速度和竞争格局的担忧,以及对其核心创意软件市场是否已趋近饱和的疑问。

然而,另一派观点则认为,市场可能过度悲观了。近期有投行报告指出,Adobe的估值已经计入了过多的风险,其生态系统的高粘性(用户转换成本极高)和向企业数字体验领域的成功扩张,构成了坚实的护城河。当前的股价或许提供了一个风险回报比颇具吸引力的入场点。

未来焦点:下一份财报看什么?

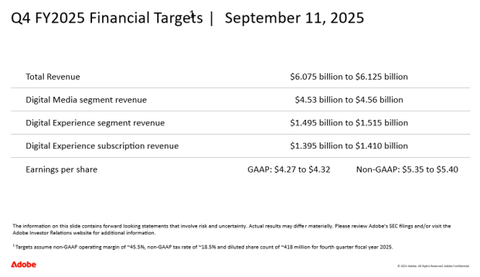

所有人的目光都聚焦于即将发布的季度财报。公司自身给出的指引相当乐观:季度营收预计将首次突破60亿美元大关,其中数字媒体业务预计环比增长2%,数字体验业务增速预计加快至2.5%。

市场关注的焦点将无比清晰:

1.AI货币化的实锤:尤其是由AI驱动的年度经常性收入(ARR)能否突破上一季度公布的50亿美元大关。这是检验其AI故事是否“落地”的关键指标。

2.新产品的增长脉搏:Acrobat AI助手的用户采纳率和增长数据,将是判断其能否在文档处理市场开辟新战线的风向标。

3.未来的路线图:管理层对2026财年的业绩指引至关重要。市场希望看到,在宏观经济可能存在不确定性的背景下,公司能否维持双位数的营收增长目标。

4.隐藏的彩蛋:剩余履约义务(RPO)的变化,这是一个领先的收入指标,能预示未来几个季度的收入能见度。

风险不容忽视:前方的路并非坦途

当然,乐观之余必须保持清醒。投资Adobe绝非没有风险。

激烈的竞争:它身处一个高手林立的赛道。不仅在创意设计领域面临诸多挑战者,在AI赋能的企业软件和营销云市场,也需直面微软、Salesforce等巨头的直接竞争。能否持续保持领先的创新速度,是巨大考验。

AI变现的不确定性:虽然路径清晰,但AI功能的货币化速度和客户付费意愿,仍需经历市场周期的检验。并非所有酷炫的技术都能顺利转化为利润。

宏观与监管风险:全球经济环境可能影响企业IT支出。此外,AI技术的广泛应用也带来了数据隐私、版权和伦理方面的新监管挑战,这可能增加合规成本和运营复杂性。

尽管如此,Adobe深厚的产品生态、极高的客户粘性以及从个人创作者到大型企业的广泛客户基础,构成了其应对挑战的缓冲垫。切换至竞争对手的成本,对大多数用户而言依然高得令人却步。

结语:在市场的噪音中寻找价值

金融市场常常在狂热与恐惧之间摇摆,有时会暂时性地将优质资产与问题资产一并抛售。Adobe目前的处境似乎正是如此——稳健的财务、清晰的AI转型、积极的股东回报与低迷的股价形成了鲜明对比。

这并不意味着它没有挑战,但当前的估值水平,或许已经反映了大部分的悲观预期。对于着眼于长远的投资者而言,当一家具备强大护城河和财务实力的公司,因其短期叙事不被市场青睐而被打折出售时,往往需要更多的关注,而不是跟随人群一起转身离开。财报季的钟声即将敲响,是市场修正认知,还是故事迎来新篇章,我们拭目以待。