谷歌的“芯”野心:联手Meta,能否撼动英伟达的AI王座?

最近科技圈的大新闻,莫过于谷歌和Meta这两位“硅谷老友”要联手搞芯片了。📰 根据披露的协议,谷歌将从2027年起向Meta的数据中心供应其自研的AI芯片(TPU),甚至明年就可能通过谷歌云先行租赁。消息一出,市场立刻用真金白银投票——谷歌股价应声上涨。这不仅仅是又一笔普通的商业合同,它更像是一封战书,直指当前AI算力市场的绝对霸主:英伟达。

最近科技圈的大新闻,莫过于谷歌和Meta这两位“硅谷老友”要联手搞芯片了。📰 根据披露的协议,谷歌将从2027年起向Meta的数据中心供应其自研的AI芯片(TPU),甚至明年就可能通过谷歌云先行租赁。消息一出,市场立刻用真金白银投票——谷歌股价应声上涨。这不仅仅是又一笔普通的商业合同,它更像是一封战书,直指当前AI算力市场的绝对霸主:英伟达。

一场蓄谋已久的“芯”挑战

为什么这笔交易如此引人注目?因为它戳中了当前AI狂潮中最敏感的那根神经:算力瓶颈与成本焦虑。英伟达的GPU(图形处理器)无疑是这场AI革命的“铁锹”,但“铁锹”价格不菲且供应紧张。各大科技巨头一边疯狂抢购,一边心里都在盘算:有没有Plan B?

谷歌的TPU(张量处理器)就是这个Plan B中的重量级选手。与英伟达的通用GPU不同,TPU是专门为机器学习任务(尤其是神经网络)设计的专用芯片。用个简单的比喻:英伟达的GPU像一把功能齐全的“瑞士军刀”,而谷歌的TPU则更像一把专为切某种特定食材打造的“专业厨刀”。在特定场景下,后者效率更高、能耗更低。

根据谷歌云的说法,其TPU芯片旨在高效扩展,以适应从训练、微调到推理的各种AI工作负载,并支持PyTorch、JAX和TensorFlow等主流AI框架。这为像Meta这样拥有庞大规模和特定AI应用场景的公司提供了一个极具吸引力的替代选项。

有行业报告指出,谷歌云的目标是抢占英伟达数据中心年收入的10%,按当前规模计算约130亿美元。这绝非一个小目标。尽管挑战巨大,但市场确实在渴望一个有力的竞争者。除了AMD,现在谷歌带着其独特的TPU架构加入了战局。最新消息显示,谷歌已推出代号为“铁杉”(Ironwood)的第七代TPU,以及“延龄草”(Trillium)的扩展,据称其制造难度和周期相比英伟达芯片更具优势。

不仅仅是Meta:谷歌的“芯”版图与估值重构

与Meta的交易只是一个开始,其象征意义远大于订单金额本身。它像一块试金石,验证了谷歌TPU在外部大型客户眼中的商业价值。一旦Meta这个“标杆客户”用得好,其他在算力成本和供应链上同样头疼的云服务商、大型互联网企业,很难不心动。

这才是市场真正兴奋的点:谷歌可能正在从一个“搜索广告巨头”和“云服务商”,进化成一个拥有核心硬件技术的“全栈AI巨头”。这种身份的重塑,将直接冲击其估值逻辑。

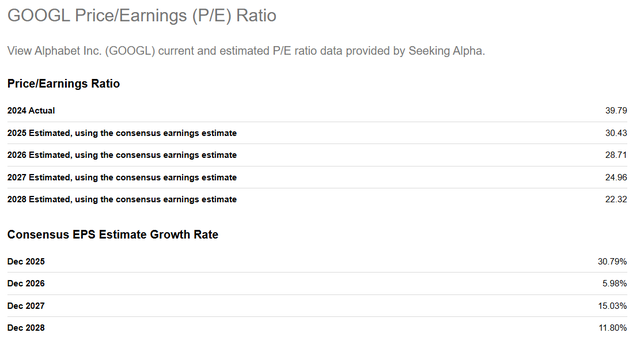

让我们看看数字:目前,英伟达基于2025年预期收益的市盈率(P/E)在60倍左右,另一芯片巨头博通也处于相似的高估值区间。而谷歌呢?其市盈率长期在25-30倍区间徘徊,这被视为一个典型的“高质量软件和互联网公司”的估值。

如果市场开始将谷歌的TPU业务视为一个独立的、高增长的半导体业务来定价,那么其估值逻辑将向英伟达、博通靠拢。即便只是从30倍市盈率向40倍以上扩张,也意味着超过30%的纯粹估值提升空间。这还没算上芯片业务可能带来的额外利润。

高盛近期的一份研报也提及,科技巨头的垂直整合(自研芯片)已成为明确趋势,这不仅是为了控制成本和供应链,更是为了优化性能以构筑竞争壁垒。谷歌在此领域布局最早,其TPU生态已相对成熟,与Meta的合作可能加速其从自用走向对外服务的商业化进程。

丰厚的家底与清晰的风险

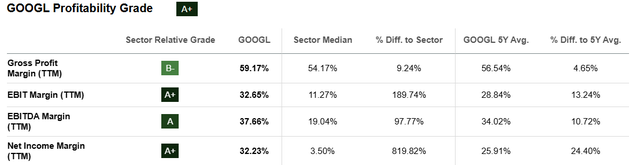

当然,任何宏伟的蓝图都需要坚实的基座。谷歌的底气在于其极其健康的财务报表。其盈利能力近年来持续改善,净资产收益率(ROCE)高达35%以上,净利率超过30%,远超五年平均水平。这意味着公司有充足的“燃料”来投资未来,同时还能给股东带来丰厚的回报。

此外,一个长期悬在头顶的风险似乎正在解除。去年九月,美国联邦法官在一起反垄断诉讼中裁定,无需拆分谷歌。这把“达摩克利斯之剑”的移除,为公司的长期战略执行扫清了一大障碍。

然而,投资从来不是只看鲜花。风险同样清晰:

1.整体估值泡沫:当前整个科技板块,尤其是AI相关标的,估值都不便宜。如果未来几个季度AI带来的实际盈利增长不及预期,市场情绪可能逆转,再好的公司也可能被拖累。

2.TPU的“出圈”挑战:这是谷歌目前最大的特异性风险。TPU能否成功从Meta的案例推广到更广阔的市场?其专用架构是优势也是限制,能否适应客户多样化的需求?这需要时间来验证。如果未来一两个季度的财报中,看不到芯片业务带来实质性的收入增长或明确的订单管线,市场的热情可能会迅速冷却。

3.竞争的加剧:英伟达不会坐视不理,其下一代芯片和生态护城河依然深厚。AMD等竞争对手也在奋力追赶。此外,亚马逊、微软等其他云巨头也都在自研芯片,这场“芯”战争只会越来越激烈。

尾声:一场值得押注的“身份进化”

在我看来,与Meta的芯片协议是谷歌故事的一个关键转折点。它不再只是一个关于广告收入是否增长、云市场份额几何的故事,而是开启了一个关于“技术护城河能挖多深”的新篇章。

股价短期的上涨已经部分反映了这笔交易的直接价值,但其中长期的潜力——即谷歌作为AI半导体重要玩家的“身份重估”——或许还未被完全定价。

接下来的几个季度至关重要。投资者需要密切关注谷歌管理层在财报电话会中关于TPU业务的表述,以及是否有更多外部客户签约的消息。如果一切顺利,谷歌向着5万亿美元市值的征程,将不仅仅依靠广告和云,更将插上一双名为“自研芯片”的翅膀。

这场由AI掀起的算力战争,好戏才刚刚开始。谷歌已经亮出了它的新武器,而市场正在重新评估这位老牌巨人的真正价值。对于投资者而言,这无疑是一个需要保持警惕却又充满诱惑的新叙事。毕竟,在科技行业,最大的回报往往来自于那些能够成功重塑自我的公司。