当“科技七巨头”穿上“期权收益”外衣:两只高息ETF的魔法与代价

最近的市场,就像一个被“科技七巨头”(Magnificent 7)支配的舞台。无论大盘如何波动,这七家科技巨头的表现总能牵动所有人的神经。对于既想分享巨头增长红利,又渴望定期现金流的投资者来说,一种新型的“收益增强型”ETF应运而生,它们试图通过期权策略,从这些科技巨头上“榨取”惊人的周度派息。

最近的市场,就像一个被“科技七巨头”(Magnificent 7)支配的舞台。无论大盘如何波动,这七家科技巨头的表现总能牵动所有人的神经。对于既想分享巨头增长红利,又渴望定期现金流的投资者来说,一种新型的“收益增强型”ETF应运而生,它们试图通过期权策略,从这些科技巨头上“榨取”惊人的周度派息。

今天,我们就来深入拆解两只主打此概念的热门产品:Roundhill Magnificent Seven Covered Call ETF (MAGY) 和 YieldMax Magnificent 7 Fund of Option Income ETF (YMAG)。它们都瞄准了“科技七巨头”,都承诺每周派发高额收益,但内里的“魔法配方”和潜在代价却大不相同。

高息诱惑:当“现金牛”遇见期权策略

在接近零利率时代已成追忆、但存款利率仍难敌通胀的当下,动辄30%、甚至50%以上的“收益率”无疑极具冲击力。这两只ETF正是抓住了投资者对收益的渴望。

MAGY 像是一位专注的“单一策略大师”。它的核心操作清晰直接:首先,全仓买入其兄弟基金——Roundhill Magnificent Seven ETF (MAGS),该基金直接持有英伟达、苹果、微软、谷歌、特斯拉、亚马逊和Meta这七家公司的股票。然后,MAGY几乎每周都会卖出(即“承约”)针对MAGS的价外看涨期权,将获得的期权权利金作为收益派发给投资者。

YMAG 则更像一个“策略集合经理”。它本身不直接持有任何股票,也不直接操作期权。它的做法是投资于另外7只YieldMax发行的单一股票期权收益ETF(例如针对特斯拉的TSLY、针对英伟达的NVDY)。而这7只底层ETF,各自对其对应的单只科技股实施复杂的期权收益策略(如合成多头、看涨价差策略等)。YMAG相当于打包了这7个“收益引擎”的产出。

从表面数据看,YMAG的派息率(近60%)远高于MAGY(约37%),但这其中存在重要的统计口径差异,我们稍后会详细解释。

策略拆解:简单直接 vs. 复杂精巧

要理解它们的收益从何而来,以及潜在的风险,我们必须深入其策略内核。

MAGY:经典的备兑看涨策略

MAGY的策略是教科书式的“备兑看涨期权”策略。你可以想象成:你拥有一片苹果园(MAGS ETF),为了增加收入,你定期向别人出售“在未来某一周以固定价格购买你园中苹果”的权利(卖出看涨期权)。如果苹果市价没涨过那个固定价格,权利金就是你白赚的额外收入;但如果苹果价格飙涨,超过了行权价,你就必须以较低价格卖出苹果,从而错失部分上涨收益。

MAGY的持仓极其集中,几乎就是“MAGS ETF + 一份短期看涨期权空头”。

这种策略在横盘或温和上涨的市场中表现优异,能持续获得“租金”收入。但在科技股如2023年或2025年上半年那样狂奔的牛市里,它会严重拖累总回报,因为上涨空间被卖出的看涨期权“封顶”了。

YMAG:底层引擎的“花式操作”

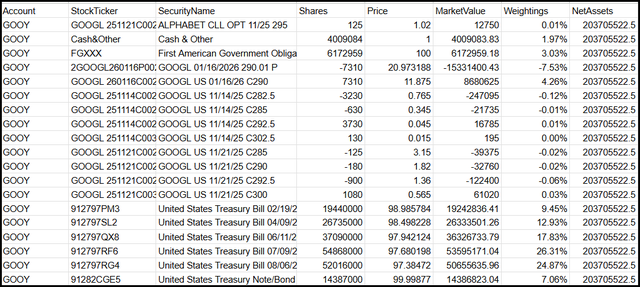

YMAG的复杂性在于其底层的那7只基金。我们以YieldMax谷歌期权收益策略ETF (GOOY) 为例,来看看它的运作。

GOOY并不直接持有谷歌的股票。它通过“买入看涨期权 + 卖出看跌期权”构建了一个“合成多头头寸”,以此模拟持有谷歌股票的价格 exposure。基金的大部分资产实际上配置于美国国债、现金等低风险资产。

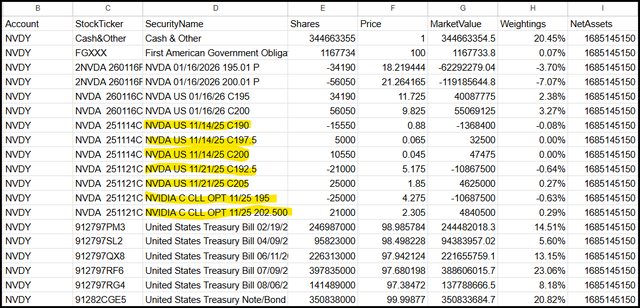

然后,它再通过卖出(承约)不同行权价的看涨期权来创造收益。与MAGY每周只卖一个行权价不同,YieldMax的基金常采用“阶梯式”行权价策略。

上图显示,GOOY在卖出11月14日到期的$282.5和$285看涨期权的同时,已经开始卖出更远期(11月21日)且行权价更高($285, $290, $292.5)的期权。

这种“阶梯策略”的好处是,即使股价上涨,也不会立刻全部触发所有期权的上限,保留了部分上行参与空间。当然,卖出更价外的期权,获得的权利金也更少。

更激进的是,YieldMax在一些基金(如NVDY)中甚至开始运用“看涨期权信用价差”策略。即在卖出一个看涨期权的同时,买入一个行权价更高的看涨期权。这相当于用一部分权利金收入购买了一份“上涨保险”,当股价暴涨突破较低的卖出行权价时,买入的看涨期权会增值,从而对冲部分损失,进一步增加了上行参与度。

所以,YMAG的高派息率秘密在于:其底层基金派发的巨额收益,在合并报表时被计入了YMAG的“30天SEC收益率”。然而,SEC收益率仅计算股息和利息净收入。对于GOOY这类基金,其大部分收益来自期权权利金(属于资本利得,非利息收入),因此其真正的SEC收益率其实很低(例如GOOY仅2.32%)。这造成了YMAG“收益率”虚高的表象。投资者必须明白,高派息很大程度上是返还本金(资本利得)的结果。

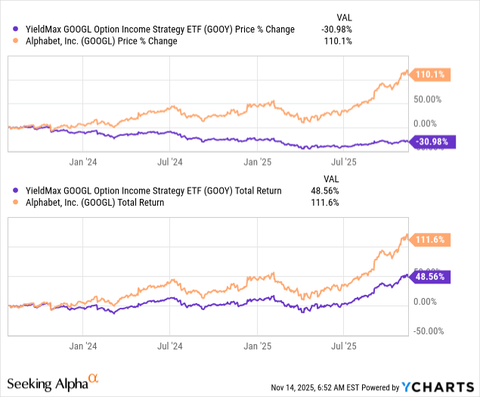

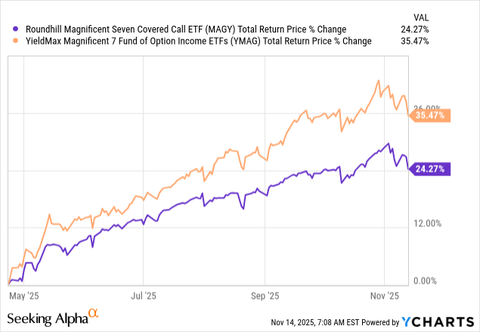

业绩对决:时势造英雄

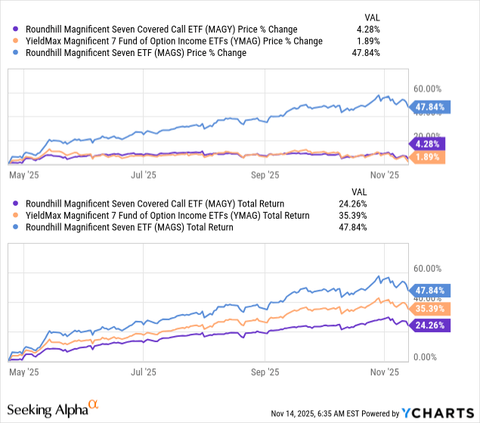

自MAGY于2025年4月成立以来,市场经历了一轮从关税恐慌中强劲反弹的行情。“科技七巨头”再次领涨。在这样的市场环境下,谁的策略更胜一筹?

数据显示,在此期间,YMAG的总回报显著跑赢MAGY。

这似乎验证了YMAG更复杂、更多元的期权策略的有效性——在单边上涨市中,它通过阶梯价差和价差策略,比MAGY单一的备兑看涨策略更好地保留了上涨空间。MAGY则因为每周都被“盖帽”,表现相对滞后。

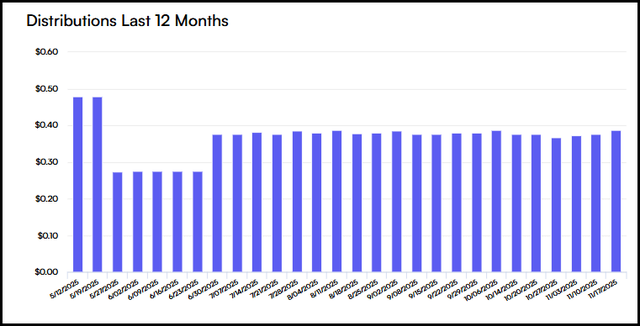

收益的稳定性与“隐形代价”

对于收入型投资者,每周都能收到“红包”的感觉确实美妙。

MAGY的周度分派相对稳定。

YMAG的周度分派则波动较大。

然而,天下没有免费的午餐,如此高的“收益率”必然伴随代价。最核心的代价就是基金净值(NAV)的长期侵蚀风险。这种策略的本质是“以潜在资本增值换取当期现金流”。如果底层资产价格不涨或下跌,持续的高派息会不断蚕食基金的本金。

幸运的是,自这两只基金成立以来,恰逢“科技七巨头”的牛市,强劲的股价上涨暂时掩盖了净值侵蚀的问题。MAGS本身的上涨支撑了MAGY的净值,而七巨头股票的普涨则支撑了YMAG底层基金的净值。

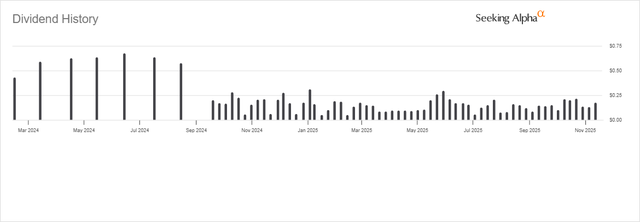

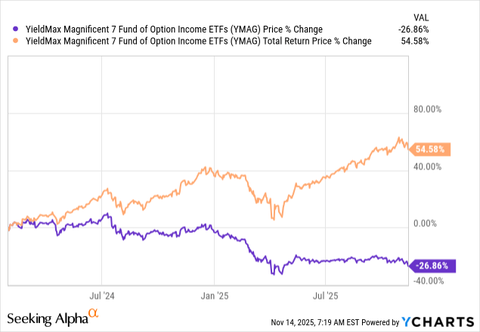

但如果我们把时间拉长,看看历史更久的YMAG(其前身以月度派息运作更久),就能窥见端倪:

YMAG的价格(代表净值)出现了显著下滑,但其总回报因巨额派息而依然可观。这正是“收益来自本金”的典型写照。

当前市场环境下的冷思考

站在当下,投资这类产品需要多一分冷静。首先,“科技七巨头”的估值已处于历史高位,市场对其未来增长的预期堪称“完美定价”。任何业绩增速放缓的迹象,都可能引发剧烈的估值收缩。近期这些股票波动性的增加,已经显露出市场的一丝疲惫和分歧。

其次,这类期权收益策略ETF的“甜蜜点”是低波动、温和上涨的市场。在高波动市场中,虽然期权权利金更丰厚,但底层资产的大幅涨跌会加剧策略管理的难度和净值波动。而在单边暴跌市中,任何期权策略都无法避免本金损失。

结论:是收入利器,还是“价值幻觉”?

MAGY和YMAG为投资者提供了参与科技巨头行情并获取高频现金流的独特工具。它们绝非“稳赚不赔”的买卖,而是带有鲜明风险收益特征的复杂金融产品。

如果你是极度渴望当期现金流、并愿意牺牲部分长期资本增值的投资者,它们或许适合你。但在选择时,需要理解:YMAG策略更复杂,在牛市中可能保留更多上涨空间,但派息波动大;MAGY策略简单透明,派息相对稳定,但在牛市中上涨潜力受限更严重。

如果你的目标是长期资本增长,那么直接持有低成本的指数基金或股票,可能是更纯粹的选择。

务必警惕“高收益率陷阱”。不要被表面的派息率迷惑,要深入分析收益来源(是利息、股息还是资本返还),并关注基金净值的长期变化趋势。高派息很可能伴随着本金的缓慢消耗。

最终,投资决策应基于对自身财务目标、风险承受能力和市场周期的清醒认识。在追逐高息的同时,别忘了问问自己:我准备好为这份“每周红包”,支付潜在的本金磨损和上涨空间受限的代价了吗?在“科技七巨头”神话能否持续演绎的宏大叙事下,这个问题的答案,或许比选择MAGY还是YMAG更重要。