云计算的“军备竞赛”进入白热化:AI算力决定巨头座次,电力正成为新瓶颈

最近看科技巨头的财报,是不是感觉像在看一场“军备竞赛”的实况直播?各家都在疯狂“秀肌肉”,但肌肉的核心不再是服务器数量,而是两个字: 算力 。更准确地说,是承载AI未来的、以GPU为核心的超级算力。

最近看科技巨头的财报,是不是感觉像在看一场“军备竞赛”的实况直播?各家都在疯狂“秀肌肉”,但肌肉的核心不再是服务器数量,而是两个字:算力。更准确地说,是承载AI未来的、以GPU为核心的超级算力。

过去一个季度,全球云计算的战局发生了微妙而深刻的变化。老大哥AWS上演“王者归来”,增速创下11个季度新高;Azure继续高歌猛进;而整个行业的资本开支(Capex)像坐上了火箭,同比增长超过80%。这背后只有一个逻辑:得算力者得天下,而算力的落地速度,直接决定了云的增长速度。

一、 AWS的“逆袭”:自研芯片与电力基建的双重奏

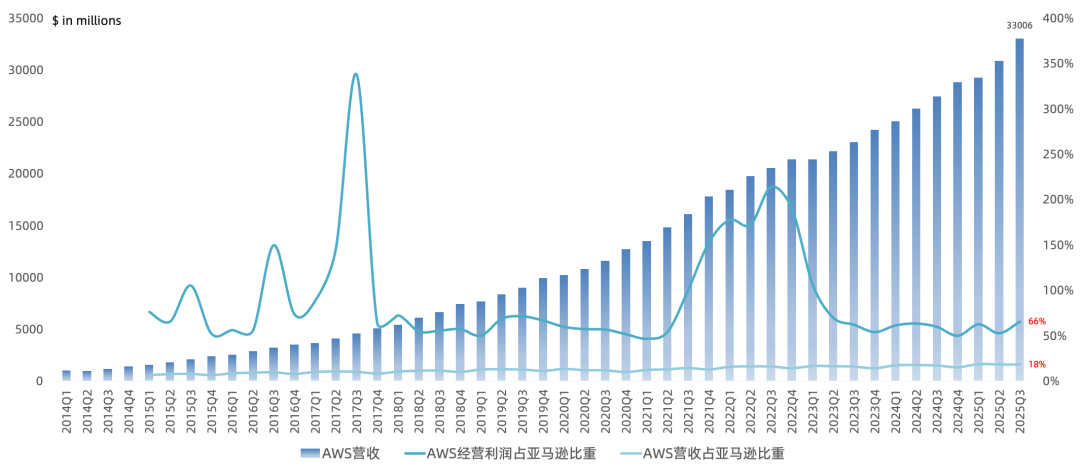

曾几何时,市场还在担忧AWS在AI浪潮中“起了个大早,赶了个晚集”。但最新财报显示,AWS第三季度营收达到330亿美元,同比增长20%,增速环比加速3个百分点,经营利润高达114亿美元。

这次逆袭的关键是什么? 我认为是“两条腿走路”战略开始显效。

第一条腿是疯狂的基础设施建设,尤其是电力。 亚马逊高管在电话会上直言不讳:短期瓶颈在于电力,长期可能转移到芯片。过去12个月,AWS新增了3.8吉瓦(GW)的电力设施,比任何竞争对手都多,并计划到2027年翻倍。你可以把电力想象成AI算力的“汽油”,没有电,再多的GPU也只是昂贵的砖头。AWS正在全球疯狂“加油”。

第二条腿是自研芯片的突围。 其自研的Trainium2芯片订单环比暴增150%。专为AI明星公司Anthropic打造的“Project Rainier”集群,已经拥有50万颗Trainium2芯片专门训练Claude模型,年底将达到100万颗。这不仅是技术展示,更是一项“数十亿美元营收的业务”。AWS正在证明,在英伟达之外,还有第二条路可走。

更值得玩味的是其AI应用层的进展:代码助手已处理数万亿token,客服AI处理了120亿分钟互动,帮企业节省70万小时人工。这说明,AWS不仅在拼底层算力,更在推动AI真正落地到企业工作流中,把技术变成实实在在的钞票。

二、 Azure与谷歌云:高举高打,生态制胜

当AWS埋头搞基建时,微软Azure选择了另一条炫技之路。Azure营收同比增长40%,继续领跑三大云巨头。它的秘诀在于 “云+AI+应用”的生态捆绑。

微软的厉害之处在于,它把AI算力(Azure AI)、开发工具(GitHub Copilot)、办公软件(Microsoft 365 Copilot)和行业解决方案打包成了一个“全家桶”。企业一旦用了它的AI,就很难离开它的云。目前,Azure AI Foundry拥有8万家客户,覆盖80%的财富500强企业。这种生态粘性,是单纯的算力供应商难以比拟的。

微软也毫不掩饰其扩张野心,宣布在威斯康星州建设全球最强大的AI数据中心,电力容量达2GW。有市场分析机构甚至预测,Azure的增速可能继续加速,并在2027年在营收上反超AWS。这场王座之争,远未结束。

谷歌云则稳扎稳打,营收同比增长34%,经营利润率大幅提升7个百分点。谷歌的牌是 “前沿研究+大规模用户”。Gemini模型的月活用户已超6.5亿,日请求量季度增长3倍。同时,它拿下了Anthropic的100万个TPU算力大单,其自研的TPUv7芯片也在上线。谷歌在告诉市场:AI既是技术战,也是规模战。

三、 第二梯队的狂飙与隐忧:甲骨文与“特种兵”的崛起

战局中最有意思的变量,来自第二梯队。

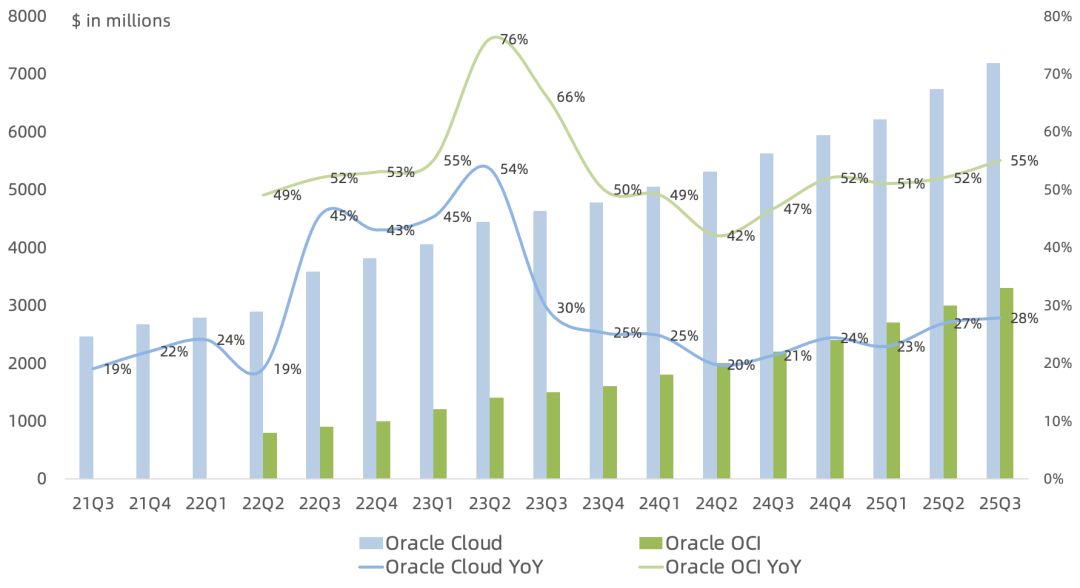

甲骨文(Oracle) 堪称本季度最亮眼的“黑马”。其云基础设施(OCI)营收同比暴涨55%!它走的是一条“差异化”路线:不和巨头正面拼通用算力,而是聚焦在高性能数据库迁移上。许多企业核心系统跑在甲骨文数据库上,迁移到云时,OCI成了最自然的选择。它甚至打出了“以竞争对手1%的入门价格做到本地化部署”的口号,相当有冲击力。

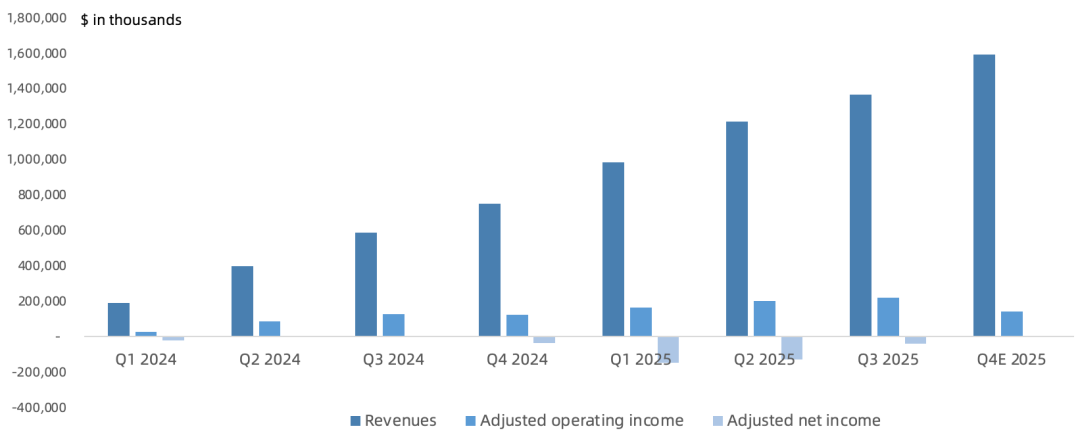

更引人注目的是像 CoreWeave 这样的“AI原生云”新贵。它被称为“英伟达的亲密战友”,几乎全部采用英伟达最新GPU,专为AI训练和推理而生。营收同比增长134%,手头订单(RPO)高达556亿美元。它的模式很“硬核”:按订单生产,客户预付资金来锁定算力。这就像是为AI巨头们量身定做的“算力军火商”。

但这种模式的隐忧也显而易见:资本开支巨大,高度依赖单一供应商(英伟达)和少数大客户,盈利性备受质疑。一旦AI投资热潮退去,或技术路线变更,风险不小。

四、 藏在财报里的行业密码:Capex爆炸与“电力为王”

读完一圈财报,我发现了几个超越公司个体的行业级信号:

-

Capex爆炸式增长已成常态:FAMG(Meta、亚马逊、微软、谷歌)加上甲骨文,单季度资本开支总额超1200亿美元,同比增81%。这钱主要流向了数据中心和GPU。巨头们一致认为,这场投资就像十多年前的云计算初期,必须超前布局。市场担心“过度投资”,但巨头们看到的却是“投资不足就会掉队”。

-

瓶颈从芯片转移到电力:这是一个关键转折点。英伟达GPU的供应虽然依然紧张,但各大厂通过自研、长期协议等方式正在缓解。然而,数据中心的建设和并网速度,受到了电网容量、审批流程和建设周期的硬约束。未来几年,谁拥有稳定、充沛、绿色的电力资源,谁就掌握了算力的阀门。

-

AI正在重塑云市场格局:它不仅仅是云的一个新业务板块,而是在底层(算力架构)、中层(开发平台)、上层(应用生态)全面重构云计算。传统的“存储-网络-计算”平衡被打破,GPU密集型工作负载成为核心。这也给了甲骨文、CoreWeave等玩家凭借独特优势切入战场的机遇。

-

盈利模式悄然变化:除了传统的按需付费(On-Demand),长期预留合约、客户共同投资基建、推理服务按Token收费等新模式涌现。云的生意,正变得比以前更复杂、也更有利可图。

五、 未来的战场:超越硬件,决胜于软件与生态

展望未来,纯硬件的“军备竞赛”不可能永远持续。当大家的算力储备都上来后,竞争焦点必然会转移。我认为下一阶段的胜负手在于:

- 软件栈与开发者的心智:谁能提供最高效、最易用的AI开发工具和框架,降低开发门槛,谁就能锁定下一代应用。GitHub Copilot的2600万用户,就是微软巨大的护城河。

- 行业解决方案的深度:通用大模型是起点,深入金融、医疗、制造等垂直行业的专业化模型和解决方案,才是产生持续现金流的“金牛业务”。

- 推理市场的爆发:当前大量投资集中于训练侧,但未来随着AI应用普及,推理(即模型运行)的需求量将是训练的数十甚至上百倍。推理市场的成本、效率和规模,将决定AI能否真正普及。

总而言之,云计算的竞争已经进入一个以AI为核心驱动力的新纪元。财报上的数字竞赛,背后是芯片、电力、软件、生态的综合国力比拼。对于投资者而言,不能再简单地用“云营收增速”一个指标来判断公司价值,而需要深入审视其算力储备的厚度、技术路线的选择以及将AI转化为商业价值的闭环能力。

这场好戏,才刚刚进入高潮。