新帅的“对赌协议”:威瑞森能否用现金流砸出一个新未来?

当一家公司的股息率比十年期美债收益率还高出一大截,股价却趴在地上十年没动,你会怎么想?是市场集体“眼瞎”,还是这公司真的不行了?

当一家公司的股息率比十年期美债收益率还高出一大截,股价却趴在地上十年没动,你会怎么想?是市场集体“眼瞎”,还是这公司真的不行了?

美国电信巨头威瑞森(Verizon)就正处在这样一个尴尬的十字路口。过去十年,它的股价累计下跌超过10%,被戏称为“失去的十年”。然而,另一边厢,它每年却能稳定产生超过200亿美元的自由现金流,并豪气地派发着近7%的股息。这感觉就像一位穿着朴素、却腰缠万贯的隐形富豪,被市场严重低估了。

转机,或许正在发生。2025年10月,威瑞森董事会请来了一位“外来的和尚”——PayPal前CEO丹·舒尔曼(Dan Schulman)。这位新帅的薪酬方案,堪称一份与股东深度绑定的“对赌协议”:他的大部分潜在收入,直接与威瑞森的股价表现挂钩。这无异于向市场宣告:不把股价搞上去,我自己也赚不到钱。

一场围绕现金流的翻身仗,已经悄然打响。

被误解的“现金奶牛”:当电信网变成数据“收费站”

要理解威瑞森的价值,得先抛开对传统电信公司的刻板印象。在许多人眼里,电信业就是个“现代公用事业”,增长缓慢、资本开支巨大、缺乏想象力。但威瑞森的本质,或许更接近于一个 “数字基础设施的收费站”。

想想看,无论是你刷的短视频、开的视频会议、玩的云游戏,还是企业运行的各类云服务,所有数据洪流最终都要流经像威瑞森这样的骨干网络。它的网络覆盖全美,是美国数字经济的“大动脉”。流量消费越旺盛,这个“收费站”的基础价值就越稳固。根据公司最新财报,其无线服务营收在饱和市场中依然实现了同比增长,这证明了其核心业务的韧性和定价能力。

市场的担忧主要集中在两点:庞大的债务和看似停滞的增长。截至最近一个季度,威瑞森的总债务确实不低,但关键要看它的偿付能力。用专业术语说,就是EBITDA(息税折旧摊销前利润)对利息的覆盖倍数。过去12个月,威瑞森的EBITDA超过500亿美元,而利息支出约为66亿美元,覆盖倍数相当健康。更重要的是,在支付了114亿美元的股息后,公司仍能剩下近百亿美元的自由现金流。这头“现金奶牛”的产奶能力,远比股价反映的要强劲。

舒尔曼的“黄金手铐”:一份与股价生死与共的薪酬单

丹·舒尔曼的上任,是威瑞森寻求破局的关键一步。他并非电信业老将,而是来自金融科技领域,这本身就传递出求变的信号。但更引人注目的是他的薪酬结构,这几乎是一份为“股价翻身”量身定制的激励计划。

他的薪酬包中,最具看点的部分是长期股权激励,尤其是绩效股票单位(PSUs)。这部分奖励能否兑现,完全取决于公司表现:

- 基于股价目标的PSUs:舒尔曼需要带领威瑞森股价达到每股55至75美元的平均目标区间,才能全额解锁这部分奖励,最高可兑现数量达666,666股。目前股价距离这个目标区间还有显著空间,这意味着巨大的潜在上升动力。

- 基于股东总回报(TSR)的PSUs:价值3000万美元,考核威瑞森的股价表现是否跑赢同行组。如果大幅跑赢,价值可翻倍至6000万美元;如果跑输,则可能归零。

简单说,舒尔曼要想拿到真金白银,就必须让股东先赚到钱。这种将管理层利益与股东利益深度捆绑的“黄金手铐”,在陷入困境的大型公司中往往能激发出强大的变革动能。他在PayPal任内让公司营收增长两倍、每股收益增长四倍的战绩,也让市场对他的“操盘”能力有所期待。

宏观东风:当降息周期遇见高股息资产

除了公司自身的变革,宏观环境的风向也在转变,这可能为威瑞森这类高股息资产送来“东风”。

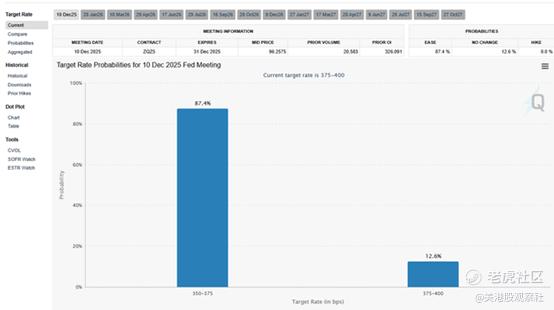

当前,市场对美联储开启降息周期的预期日益强烈。根据芝加哥商品交易所(CME)的FedWatch工具最新数据,市场定价已反映出对未来降息路径的乐观情绪。历史经验表明,在利率下行周期中,债券等固定收益资产的吸引力会下降,而能够提供稳定且可观现金流的股票则会受到资金青睐。

想象一下,如果无风险利率(如国债收益率)持续走低,那么威瑞森近7%的股息率将显得格外“香甜”。这不仅能吸引追求稳定收益的退休基金、保险资金等长期投资者,也可能促使部分资金从债市回流股市,寻找更高的收益来源。这种宏观背景下的“估值锚”切换,往往能催生一轮价值重估行情。

第三季报里的“玄机”:增长逻辑正在质变

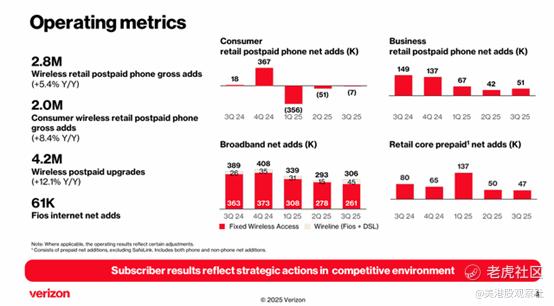

威瑞森最新的第三季度业绩,没有讲述一个营收暴涨的“神话故事”,却揭示了一种更健康、更可持续的增长逻辑:从追求用户数量,转向深挖用户价值。

财报显示,虽然总营收增长温和,但消费者后付费用户的月均收入(ARPU)实现了增长。这意味着威瑞森成功地将更多用户引导至价格更高、价值更大的套餐和捆绑服务(比如移动+家庭互联网)。同时,宽带业务,特别是固定无线接入(FWA)用户数增长迅猛,这为公司打开了家庭互联网这个新的增长极。

更值得关注的是客户流失率(Churn)保持在历史低位。在电信行业,留住一个老客户的成本远低于获取一个新客户。低流失率加上高ARPU,共同构成了盈利能力提升的坚实基础。管理层已经描绘了蓝图:到2028年,通过FWA和光纤网络扩大覆盖,构建一个覆盖全美的移动、家庭互联网及增值服务捆绑体系。这不再是单纯的“管道”生意,而是向综合服务提供商转型。

风险不容忽视:转型之路绝非坦途

当然,看好威瑞森的“困境反转”逻辑,也必须正视其面临的风险。毕竟,它已经让投资者失望了十年。

- 增长天花板:北美电信市场是高度成熟的存量市场,爆发式增长已不现实。公司的增长预期仅为个位数,注定无法与科技成长股相提并论。

- 转型执行力:舒尔曼的改革措施,如裁员、关店、利用AI降本增效,能否顺利推行并达到预期效果,存在不确定性。组织变革往往伴随阵痛。

- 机会成本:在同期,如果投资者将资金投入标普500指数基金,可能会获得更可观的回报。投资威瑞森,本质上是放弃了投资整个市场增长的机会,去博取一家公司特定的改革红利和股息收益。

结语:一场关于耐心与现金流的豪赌

投资威瑞森,在当下更像是一场“共识博弈”。市场的主流共识是:它是一家笨重、乏味、增长缓慢的旧时代公司。而另一种正在形成的共识是:它是一台被严重低估的现金流机器,在一位利益高度捆绑的新船长掌舵下,有望在降息的宏观潮水中实现价值重估。

当前个位数的市盈率,近乎7%的股息率,以及与新CEO薪酬直接挂钩的股价目标,共同构成了一个风险收益比颇具吸引力的组合。这并非一个短线炒作的题材,而是一个需要耐心陪伴的“价值修复”故事。投资者买入的,不仅是股息,更是舒尔曼必须打赢这场翻身仗的“对赌协议”,以及宏观利率周期轮动带来的可能性。

最终,这台沉默的“现金流机器”能否轰隆作响,驱动股价走出泥潭,时间会给出答案。但至少,赌注的筹码已经清晰摆上了牌桌。