英伟达与AMD:AI芯片王座之争,谁是下一个赢家?

还记得那个在丹尼餐厅里诞生的梦想吗?三十年前,当黄仁勋在连锁餐厅里勾勒出图形芯片的蓝图时,恐怕连他自己都没想到,这家公司有一天会站在人工智能革命的风口浪尖,成为全球市值最高的企业之一。而另一边,曾经在英特尔阴影下挣扎求存的AMD,在“苏妈”Lisa Su的带领下,正上演着一场绝地反击的戏码。

还记得那个在丹尼餐厅里诞生的梦想吗?三十年前,当黄仁勋在连锁餐厅里勾勒出图形芯片的蓝图时,恐怕连他自己都没想到,这家公司有一天会站在人工智能革命的风口浪尖,成为全球市值最高的企业之一。而另一边,曾经在英特尔阴影下挣扎求存的AMD,在“苏妈”Lisa Su的带领下,正上演着一场绝地反击的戏码。

如今,AI芯片市场的战火愈演愈烈,这不仅是两家芯片巨头的对决,更是一场关乎未来计算格局的豪赌。今天,我们就来深入这场“芯”球大战,看看谁更有机会笑到最后。

AI浪潮下的万亿赌局:是泡沫还是新大陆?

打开任何一款主流AI应用,从聊天机器人到图像生成,其背后汹涌的算力需求已经不言而喻。但真正的“大鱼”还在后头——全球企业市场。摩根士丹利的研究曾指出,企业全面应用AI可能撬动高达38万亿美元的成本优化空间。这可不是小打小闹,而是一场深刻的生产力革命,用业内一句略带残酷的玩笑说:“如果你不在牌桌上,那你就是菜单本身。”

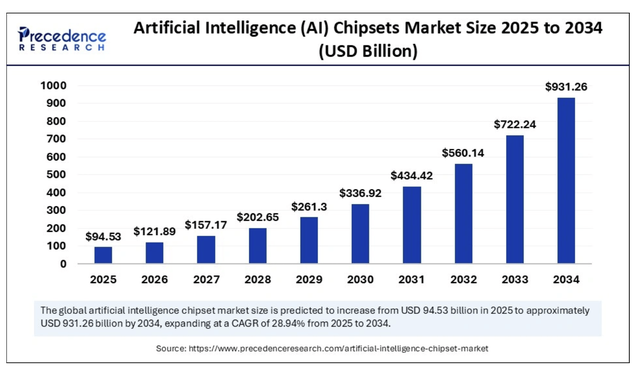

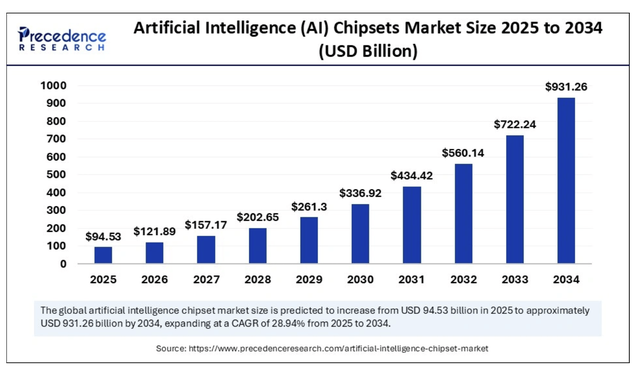

根据Precedence Research的数据,整个AI芯片市场规模已达约945亿美元,并以近30%的年复合增长率狂奔。更有机构预测,到2030年,这一市场可能膨胀至数千亿美元。尽管“AI泡沫论”不绝于耳——谷歌趋势显示相关搜索热度居高不下——但历史告诉我们,每一次划时代的科技革命,都伴随着资本的狂热与理性的质疑。从互联网到移动通信,泡沫似乎是伟大技术降临前的“标准配乐”。参与者高估短期效益、债务推动基础设施扩张、杠杆资金疯狂涌入……这些剧本是不是很眼熟?

在我看来,当前远未到终场哨响的时刻。我所关注的多数科技领袖仍在谈论“未被满足的需求”。更重要的是,全球主要经济体已将AI发展提升至国家战略层面。例如,美国此前推出的“创世纪使命”行政命令,旨在以“曼哈顿计划”般的紧迫感推动AI科研。全球性的军备竞赛已经开场,而芯片,就是这场竞赛的“弹药”。

行业护城河:为什么不是谁都能玩?

用战略大师迈克尔·波特的五力模型审视AI芯片行业,会发现这是一个对在位者极其友好的战场:

- 高耸的进入壁垒:这不仅仅是钱的问题。动辄数十亿美元的研发投入、数年时间的生态建设、顶尖的芯片设计与软件堆栈人才,让新玩家望而却步。这就像想在一夜之间建起一座迪士尼乐园。

- 供应商议价能力弱:台积电等代工厂虽至关重要,但面对英伟达和AMD这样的顶级客户,其话语权相对有限。

- 买家议价能力中低:云端巨头和AI公司们抢芯片都来不及,甚至出现“双重下单”以防断供,谈何议价?

- 替代品威胁有限:至少在可预见的未来,GPU及其变体在训练复杂AI模型方面尚无完美替代。

其中,生态系统的锁定效应是最强的护城河。 英伟达的CUDA平台就是一个经典案例。这个并行计算平台和软件套件,经过十多年耕耘,已成为AI开发者的“普通话”。它构建了一个从硬件到库、工具再到合作伙伴的完整“围墙花园”,用户迁移成本极高。

而AMD的聪明之处在于,它没有硬碰硬。CEO Lisa Su祭出了当年对抗英特尔时的策略:开放。AMD推出的ROCm平台,对标CUDA,但走的是开源开放路线。虽然性能上可能稍逊一筹,但据说能为客户节省10%-40%的成本。你可以把这看作移动操作系统领域的“安卓”(AMD)对阵“iOS”(英伟达)。在追求性价比和灵活性的市场,AMD找到了一个犀利的切入点。

市场份额攻防战:AMD能虎口夺食吗?

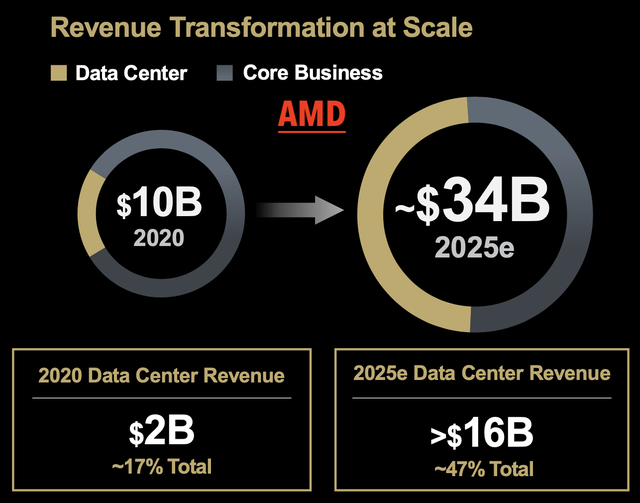

英伟达在数据中心GPU市场的份额一度超过90%,堪称统治级。根据最新市场数据,AMD的份额已从去年的约3%提升至目前的4%-5%。数字虽小,却是重要的开端。

在最近的分析师日上,AMD展示了更大的野心:目标是夺取“两位数”的市场份额,甚至瞄准30%。这可能吗?我认为,达到10%左右份额的概率相当高。原因很简单:客户需要“备胎”。任何一家云服务商或科技巨头,都不希望被单一供应商扼住咽喉。AMD的存在本身,就是他们与英伟达谈判时最有力的筹码。

但想冲到30%,无疑是场硬仗。英伟达的迭代速度快得惊人,几乎以“年”为单位推出颠覆性新品。同时,风险资本正涌入一批AI原生芯片公司,如Cerebras、Groq等,它们设计出针对特定AI负载的独特架构,从侧翼发起攻击。此外,谷歌、亚马逊、特斯拉等科技巨头自研芯片的步伐从未停止,它们既是客户,也可能是未来的竞争对手。最近就有消息称,谷歌开始向外部公司销售其TPU芯片。战局正在复杂化。

财务对决:利润之王 vs. 增长黑马

最新财报季,两家公司都交出了亮眼的成绩单,但细节决定成败:

- 英伟达继续展现“利润机器”的本色。其毛利率长期维持在70%以上,这简直是软件公司的水平!最新季度营收在巨大基数上仍实现环比强劲增长,数据中心业务是绝对引擎。高利润率是其估值看似“不那么夸张”的重要原因。

- AMD同样增长迅猛,但被老对手的光芒所掩盖。其数据中心营收增速和毛利率(约50%+)均低于英伟达。然而,关键点在于趋势:市场普遍预期,随着AMD在AI芯片领域放量,其毛利率和营收增速将显著提升,而英伟达的毛利率可能因竞争加剧而缓慢回落。

AMD管理层给出了一个激动人心的长期指引:预计从2026年开始,营收增长将加速至35%以上,这得益于与OpenAI、甲骨文、Meta等巨头达成的重大合作将进入实质部署阶段。其CFO甚至提出了每股收益达到20美元的远期目标(目前仅约4美元)。如果这一愿景哪怕部分实现,当前的股价都将被重新定义。

风险与估值:在狂热中保持清醒

投资半导体公司,从来不是躺赢的游戏。行业固有的强周期、技术路线的快速迭代、地缘政治(如出口管制)都是悬在头顶的达摩克利斯之剑。

对于AMD,核心风险在于 “执行、执行、还是执行” 。它必须完美兑现产品路线图,在英伟达和众多新玩家的夹击下,将性价比优势转化为实实在在的订单。供应链和内存成本波动也会对其战略产生影响。

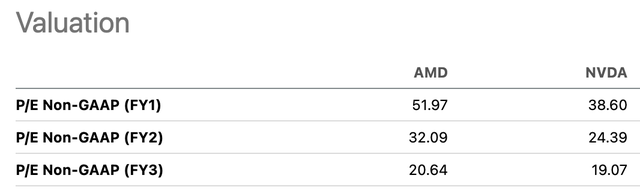

估值方面,两家公司都不便宜。英伟达前瞻市盈率约在30-40倍,而AMD则更高,超过50倍。单纯看数字确实令人咋舌。但估值永远是个相对游戏。如果采用“市盈率与增长率匹配”的粗略法则,并考虑它们在AI赛道中的核心地位,高估值似乎又有其逻辑。

- 英伟达的估值建立在无与伦比的领导地位和盈利能力之上。风险在于,市场可能已将这种“先行者红利”充分定价,任何份额的流失或增速的放缓都会引发剧烈波动。

- AMD的估值则押注于一个高增长的故事。如果其AI芯片收入能如预期般爆发,带动利润大幅攀升,那么当前的市盈率会迅速被消化。这是一场“高风险、高回报”的赌注。

尾声:你会把筹码押给谁?

这场对决没有简单的答案。英伟达像是已经建成帝国、享受着丰厚贡赋的国王,城墙坚固,但树大招风,所有人都想挑战它。AMD则像是锐意进取的公爵,手握开放联盟的利器,灵活机动,增长空间巨大,但每一步都不能走错。

如果非要选择,我的个人倾向可能会偏向AMD一些。原因在于其面临的非对称性:下行风险相对有限(毕竟份额基数低),而上行潜力却充满想象。一旦其AI故事被证实,股价的弹性可能更大。当然,这需要极强的耐心和对管理层执行力无保留的信任。

而对于英伟达,投资它更像是投资AI行业本身。只要AI的浪潮不退,它作为最核心的“卖铲人”,大概率能继续分享最丰厚的利润。你需要担心的不是潮水退去,而是是否有新的“卖铲”方式出现。

芯片战争的终局远未到来。唯一确定的是,算力的饥渴将驱动这个行业继续狂奔,而作为观察者或参与者,我们正置身于一个激动人心的科技历史片段之中。别忘了,当年在丹尼餐厅的那个梦想,也是从一颗小小的芯片开始的。