美联储“权杖”交接前夜:鲍威尔的“钢丝舞”与哈塞特的“宽松诱惑”

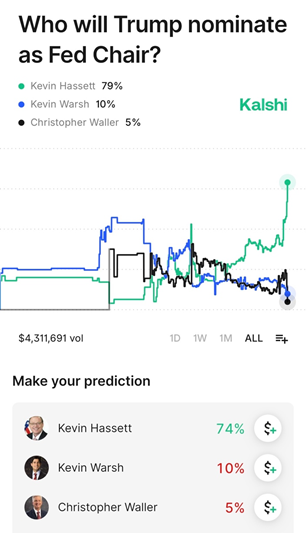

最近,全球资本市场的耳朵都竖得老高,只为捕捉从大洋彼岸传来的一个名字。擅长制造话题的前总统特朗普,又一次轻描淡写地投下了一枚“深水炸弹”:他暗示将在明年年初宣布下一任美联储主席的提名人选。尽管话未挑明,但华盛顿的“政治嗅觉”和华尔街的“交易直觉”都已不约而同地指向同一个人——特朗普长期的经济智囊、前国家经济委员会主任 凯文·哈塞特 。

最近,全球资本市场的耳朵都竖得老高,只为捕捉从大洋彼岸传来的一个名字。擅长制造话题的前总统特朗普,又一次轻描淡写地投下了一枚“深水炸弹”:他暗示将在明年年初宣布下一任美联储主席的提名人选。尽管话未挑明,但华盛顿的“政治嗅觉”和华尔街的“交易直觉”都已不约而同地指向同一个人——特朗普长期的经济智囊、前国家经济委员会主任 凯文·哈塞特。

而坐在火山口上的现任主席 杰罗姆·鲍威尔,其任期将于2026年5月正式落幕。一场关于美国货币政策灵魂的“预选赛”,已然在舆论场和资本市场悄然打响。我们不禁要问:在经历了史诗级的市场动荡后,鲍威尔究竟留下了怎样的遗产?而如果“哈塞特时代”真的来临,全球资金的流向又会发生怎样的乾坤大挪移?

一、 鲍威尔的“极限挑战”:在通胀与衰退的刀尖上行走

回顾鲍威尔的任期,简直像是一本“央行行长地狱难度生存指南”。上任不久,他就接连遭遇了百年一遇的全球疫情、史诗级的财政货币“大放水”、四十年未遇的通胀狂潮,以及一连串的区域银行危机。用华尔街的话说,他接手的是一个“引擎过热、零件松动的超级跑车”,而他的任务是在不翻车的前提下,把速度降下来。

他的策略,本质上是一场精密的“压力测试”:猛踩刹车,再试探性地松开。 自2022年3月启动加息周期以来,美联储以前所未有的速度将利率从近零水平推升至5.25%-5.50%的二十余年高位。这场“沃尔克式”的激进紧缩,成功地将CPI同比增速从超过9%的峰值,拉回到了接近2%的政策目标区间。更令人称奇的是,在这个过程中,美国经济居然实现了罕见的“软着陆”——失业率始终维持在4%以下的低位,经济增长虽有放缓但并未陷入衰退。

进入2024年下半年,随着通胀威胁基本解除,美联储的政策天平开始向“防衰退”倾斜,开启了市场期盼已久的降息周期。根据其最新的点阵图预测,到2025年底,联邦基金利率中值可能回落至3.75%-4.00%区间。同时,美联储对其政策框架进行了一次“静默但关键”的调整:实质上搁置了为应对长期低通胀而引入的“平均通胀目标制”,回归到更注重双向风险平衡的传统框架。这一被许多经济学家誉为“务实”的转向,旨在为未来的政策争取更多灵活性。

然而,“功成”未必“身就”:争议从未离开

尽管在宏观经济学家眼中,鲍威尔可能交出了一份“A-”的答卷,但在普通民众和部分市场参与者那里,他的口碑却复杂得多。

原因很简单:高利率的“疼痛感”是真实而广泛的。

- 房贷压顶:30年期抵押贷款利率一度突破8%,将一代潜在购房者挡在市场之外。

- 企业叫苦:融资成本飙升,尤其对利率敏感的科技初创企业和依赖债务滚动的地产公司构成巨大压力。

- 股市阵痛:长达十年的“科技牛”在高利率环境下戛然而止,估值经历剧烈重估。

- 生活成本:虽然通胀率下降,但超市货架上的价格并未回到从前,民众的“体感通胀”依然强烈。

最猛烈的炮火来自政治层面。特朗普及其阵营多次公开抨击鲍威尔“行动迟缓”、“扼杀经济”,甚至使用极具侮辱性的词汇。特朗普近期甚至在社交媒体上分享了一张卡通图片,暗示“解雇”鲍威尔,政治施压的意图昭然若揭。

更有甚者,特朗普政府曾启动对美联储总部大楼装修预算的审计,被广泛解读为一种“制度性骚扰”,旨在削弱美联储的权威。面对这些,鲍威尔的回应是坚守在国会听证会上陈述立场,反复强调“数据依赖”的决策原则,竭力维护美联储的独立性。在这场现代版的“王权”与“金权”的角力中,他成了那道关键的防波堤。

支持者认为,在政治极化日益严重的今天,鲍威尔对央行独立性的捍卫,其价值甚至超过了一次成功的利率周期管理。 他顶住压力,没有让美联储沦为政治周期的附庸,这本身就是一项了不起的成就。

二、 哈塞特猜想:一场“宽松派对”的请柬与账单

如果凯文·哈塞特真的成为下一任美联储主席,市场预计货币政策风格将发生180度大转弯。这位与特朗普理念高度契合的经济学家,早已通过媒体渠道释放了明确信号。他曾在采访中直言,市场需要一位能让“汽车贷款和抵押贷款更便宜”的美联储主席。这句话就像一句咒语,瞬间点燃了市场的想象。

市场已经在为“哈塞特预期”提前定价,逻辑链条清晰而诱人:

- 更快的降息节奏:相比鲍威尔的谨慎,哈塞特可能更倾向于先发制人的宽松,以刺激经济增长。

- 更低的终端利率:市场开始猜测,利率中枢可能下移至3%甚至更低,回归到疫情前的“低利率时代”。

- 资产价格狂欢:债券价格看涨(收益率下行),对利率敏感的科技股、房地产股有望迎来新一轮估值扩张。

- 美元温和承压:相对宽松的货币政策可能削弱美元的利差优势。

近期美债收益率的震荡下行和科技股的强势,部分已经反映了这种预期。高盛分析师在最新报告中指出,任何明确指向更宽松货币政策的人事变动,都可能引发“利率敏感型资产的短期抢跑行情”。

但是,天下没有免费的午餐,宽松的“副作用”清单同样触目惊心:

- 通胀幽灵再现:过早、过快的降息可能让尚未根除的通胀死灰复燃。目前美国服务业通胀和工资增速仍具粘性,这是美联储内部“鹰派”最大的担忧。

- 独立性危机:如果美联储主席被视为总统意志的延伸,其政策公信力将大打折扣。国际货币基金组织(IMF)近期的一份报告警告,央行独立性的削弱可能加剧长期通胀预期和全球金融市场的波动。

- 资产泡沫风险:过于充裕的流动性可能再次催生股市和房地产市场的非理性繁荣,埋下未来金融稳定的隐患。

- 美元信用侵蚀:货币政策过度政治化,可能动摇美元作为全球储备货币的根基。一些全球央行已经开始加速外汇储备多元化的进程。

摩根士丹利首席经济学家提醒:“从市场欢迎‘鸽派’主席,到开始担忧‘政治化’的美联储,中间可能只隔了一次意外的通胀数据反弹。届时,波动率(VIX)可能会给所有乐观者上一课。”

三、 十字路口的全球资本:如何为不确定性定价?

无论最终人选是谁,我们正站在一个关键的历史节点。鲍威尔时代渐近尾声,一个可能更加注重政治协调性的美联储新篇章即将开启。这场人事变动,绝非简单的“换帅”,而是可能重塑未来数年全球资产定价的“核心变量”。

几个确定的趋势正在形成:

- 波动将成为新常态:货币政策与政治周期的关联越紧,经济数据与市场情绪之间的传导就越不稳定,市场波动性(VIX)中枢可能系统性上移。

- 板块分化加剧:金融、科技、房地产等对利率极度敏感的板块,其表现将与美联储的一言一行深度绑定。而必需消费品、公用事业等防御性板块,可能成为资金的“避风港”。

- 全球联动与博弈:美联储的转向将迫使其他主要央行(如欧洲央行、英国央行)做出反应,全球利率周期的异步性可能带来复杂的套利机会和汇率波动。

眼前市场的平静,或许只是风暴来临前的“暴风眼”。对于投资者而言,与其猜测谁将坐上那个位置,不如思考如何构建一个更具韧性的投资组合,既能享受潜在宽松带来的红利,又能抵御政策反复与独立性受损所引发的冲击。毕竟,在央行“权杖”交接的游戏中,最大的赢家往往是那些为各种可能性都做好了准备的人。接下来的每一场美联储听证会、每一份通胀数据,都可能成为重新校准投资航向的罗盘。好戏,才刚刚开始。