亚马逊亮出“AI芯片牌”,为何市场反应却像杯温吞水?

朋友们,最近科技圈的大会真是一个接一个。亚马逊的AWS re:Invent大会刚落下帷幕,重磅发布了其自研AI芯片Trainium系列的最新进展。按理说,这应该是点燃市场热情的“一把火”,但你看亚马逊(AMZN)的股价,本周先涨后跌,最终几乎收平,走势平静得像周末的湖面。

朋友们,最近科技圈的大会真是一个接一个。亚马逊的AWS re:Invent大会刚落下帷幕,重磅发布了其自研AI芯片Trainium系列的最新进展。按理说,这应该是点燃市场热情的“一把火”,但你看亚马逊(AMZN)的股价,本周先涨后跌,最终几乎收平,走势平静得像周末的湖面。

另一边,同样在自研芯片上发力的谷歌,股价年内却一路高歌猛进。这冰火两重天的景象,到底藏着什么玄机?是市场看走了眼,还是亚马逊的这手牌,另有深意?

一、芯片军备竞赛升级:亚马逊的“快”与“合”

这次re:Invent大会,亚马逊在AI硬件上秀出的肌肉确实不容小觑。核心信息就一个字:快。

首先,是部署速度快。AWS宣布已部署超过100万颗Trainium芯片,并且Trainium2芯片的量产速度被形容为公司史上“最快的AI芯片量产速度”。这显示出亚马逊将自研芯片从图纸变为大规模可用算力的执行力。

其次,是迭代速度快。本次大会不仅宣布了Trainium2的进展,更直接让Trainium3进入全面可用(GA)阶段。官方数据显示,其计算性能比上一代提升4.4倍,能效提升4倍,内存带宽也提升近4倍。这迭代节奏,颇有几分互联网公司敏捷开发的味道,明显在追赶甚至试图超越行业摩尔定律的节奏。

但最值得玩味的一点,是亚马逊公布的Trainium4设计关键点:它将支持英伟达的NVLink互联技术。这步棋下得非常巧妙。它相当于在说:“我虽然要建自己的高速公路(Trainium芯片),但我保证你的顶级跑车(英伟达GPU)也能上来跑,而且跑得更顺畅。” 这直接打消了客户最大的顾虑——生态锁死。

摩根士丹利和花旗在近期的报告中都指出,AWS此举的核心目的并非要取代英伟达,而是强化自身云服务的竞争力与成本结构。通过自研芯片降低算力成本,AWS能在向企业客户提供生成式AI服务时,拥有更灵活的定价权和更优的利润空间。在当前“卷价格、卷服务”的云市场大战中,这无疑是一张重要的底牌。

二、市场为何“冷处理”?谷歌的闭环与亚马逊的开放

既然自研芯片好处这么多,为何资本市场对亚马逊和谷歌的态度差异如此之大?这就要说到两家公司AI战略的根本不同。

谷歌走的是“苹果式”闭环路线。 从自研TPU芯片,到Gemini大模型,再到集成这些能力的Workspace和云服务,谷歌试图打造一个从硬件、软件到应用的全栈可控生态。这种“一条龙”式的故事,想象空间巨大,一旦跑通,护城河极深,因此更容易获得估值溢价。今年以来谷歌股价的强势,很大程度上反映了市场对其AI闭环战略的认可。

亚马逊则更像“安卓式”的开放生态构建者。 AWS作为全球最大的云服务商,其首要任务是服务好形形色色的客户,而不是强迫所有人都用自己的芯片。因此,AWS CEO在大会上首先强调与英伟达的“牢固关系”。Trainium芯片的定位是“补充”和“优化”,特别是在成本敏感的大规模训练和推理场景中提供另一个高效选择,而非“替代”。

这种策略更务实,但故事性没那么强。投资者可能会想:“哦,你有了自己的芯片,能省点钱,但客户还是离不开英伟达。” 这种“补充者”的定位,短期内确实难以激发如同对“颠覆者”那样的狂热。

不过,冷静来看,这未必是坏事。根据最新期权市场数据,亚马逊12月期权的最大痛点(即让最多期权买方亏损的价格)Put在200美元,Call在260美元,与上周变化不大,显示多空力量在当前位置相对均衡。主流投行如摩根士丹利和花旗给出的目标价仍在315-320美元区间,意味着他们认为仍有约35%的潜在上涨空间。市场的“温吞”反应,或许正为有耐心的投资者提供了观察窗口。

三、宏观水暖,科技股“船”大能否继续快行?

谈个股离不开大环境。当前全球宏观流动性正迎来一个微妙而关键的转折点。

一方面,日本央行已正式告别超低利率时代。市场此前担忧,这可能导致规模巨大的日元套利交易(Carry Trade)平仓,引发全球资产波动。但有趣的是,这次日银紧缩恰逢美联储加息周期结束、降息预期升温的窗口。有分析师认为,全球流动性“一收一放”可能形成对冲,其冲击力或许会远小于2022年底的那次“套利交易崩塌”。

另一方面,美联储的“水龙头”正在转向。本周一,美联储已正式停止缩表。市场普遍预期,下周的FOMC会议可能会宣布启动“储备管理购买”(RMP),即从明年起每月购买数百亿美元的短期国债。这意味着货币政策正从“抽水”模式切换到“补水”模式。虽然“补水”的力度和目的与量化宽松(QE)不同,但方向上的转变,无疑为风险资产,尤其是对流动性敏感的科技股,提供了底层支撑。

尽管最新ADP就业数据显疲软,但市场似乎更聚焦于即将到来的非农数据和FOMC会议给出的明确信号。在这种“流动性预期改善”的宏观背景下,拥有强劲现金流和盈利能力的科技巨头,其资产吸引力依然突出。

四、给一个不离场的理由:“七巨头”组合的魔法仍在持续

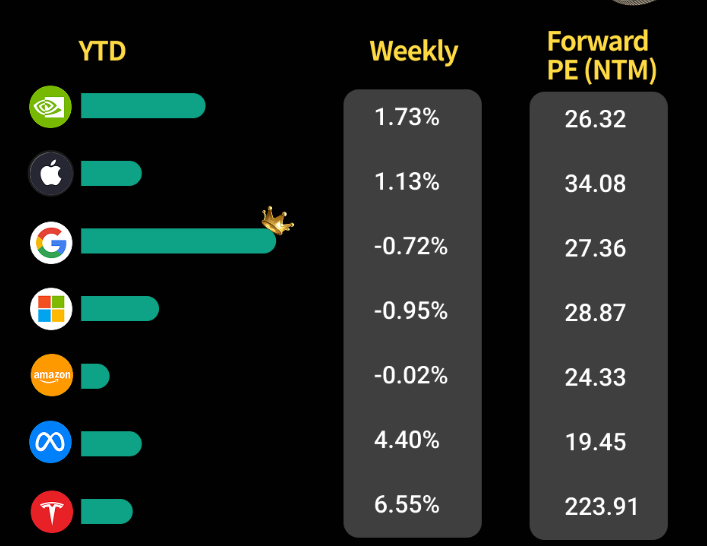

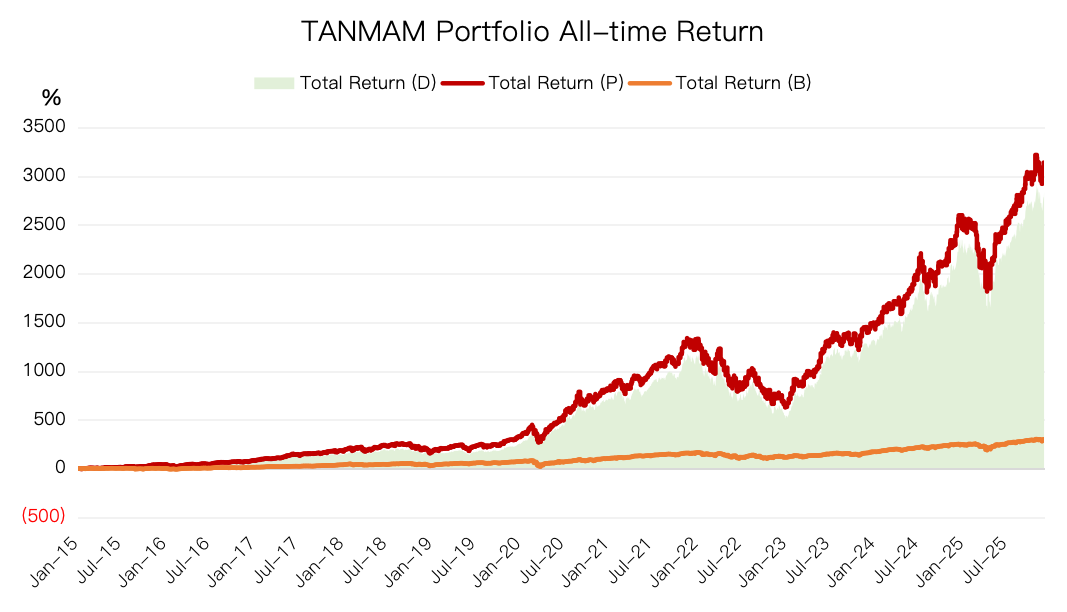

为什么我们总是反复提及这些科技巨头?因为数据不会说谎。如果我们把所谓的“七巨头”(Magnificent Seven)——这里我们沿用市场热传的“TANMAMG”组合(特斯拉、苹果、英伟达、Meta、亚马逊、微软、谷歌)——作为一个等权重、每季度再平衡的投资组合来回测,结果令人震惊。

自2015年以来,这个组合的总回报率超过了3100%,而同期标普500指数(SPY)的回报约为300%,超额收益高达惊人的2800%以上。即便在今年,这个“巨头组合”的回报(约26%)依然跑赢了标普500指数(约18%)。这就像一个由超级引擎组成的舰队,在市场的海洋中持续领航。

当然,这并不意味着它们会永远上涨,分化是必然的。亚马逊当前在AI芯片上的布局,正是其为了在下一个科技周期中保持舰队领先位置而进行的“引擎升级”。它的故事可能不如谷歌那样充满颠覆性的浪漫,但更像一场基于庞大客户基数和现实需求的、精打细算的“军备竞赛”。

所以,回到最初的问题:亚马逊亮出芯片牌,市场反应平淡是坏事吗?在我看来,这更像是一场马拉松中的节奏调整。它没有选择在某个弯道全力冲刺博取尖叫,而是按照自己的配速,扎实地优化装备、补充能量。对于投资者而言,需要判断的不是它明天会不会涨停,而是这套务实开放的AI战略,能否在漫长的科技竞争中,最终为其赢得更大的市场份额和更厚的利润壁垒。

毕竟,在投资的世界里,有时候,安静蓄力的“温吞水”,煮沸之后反而能泡出一壶更醇厚的好茶。接下来的财报季和美联储政策路径,将是检验这壶“茶”火候的关键。