豪掷32.5亿美元买“光”,这家芯片巨头能否撕掉“千年老二”的标签?

当英伟达和博通在聚光灯下享受AI带来的估值狂欢时,另一家芯片公司正试图用一场“豪赌”改写自己的命运剧本。最近,迈威尔科技宣布以32.5亿美元收购Celestial AI,这笔交易被市场视为其在AI高速网络领域投下的关键筹码。长期活在巨头光环下的迈威尔,这次能靠“买来的技术”实现逆袭吗?

当英伟达和博通在聚光灯下享受AI带来的估值狂欢时,另一家芯片公司正试图用一场“豪赌”改写自己的命运剧本。最近,迈威尔科技宣布以32.5亿美元收购Celestial AI,这笔交易被市场视为其在AI高速网络领域投下的关键筹码。长期活在巨头光环下的迈威尔,这次能靠“买来的技术”实现逆袭吗?

一场瞄准“光速未来”的收购

简单来说,迈威尔这次买的是“光”——更具体地说,是共封装光学技术。在AI计算集群规模指数级膨胀的今天,传统的电信号传输就像在拥堵的高速公路上开车,而光信号传输则像是坐上了磁悬浮列车。Celestial AI的核心技术,正是让芯片内部和芯片之间的数据通过光来“对话”,从而大幅提升带宽、降低能耗。

这可不是什么锦上添花。根据市场研究机构LightCounting的最新预测,到2027年,用于AI数据中心的光模块市场规模将超过100亿美元,年复合增长率高达30%。当单个AI集群未来可能需要连接超过100万个芯片时,网络互连的效率和成本将成为决定胜负的“咽喉要道”。迈威尔此举,无异于在争夺未来AI基础设施的“制空权”。

华尔街的分析师们普遍认为,这笔交易让迈威尔在定制芯片和高速网络领域的技术拼图更加完整。一位来自摩根士丹利的分析师在最近的报告中指出:“迈威尔正在构建一个从计算、存储到网络的全栈式解决方案,旨在为那些希望降低对单一供应商(尤其是英伟达)依赖的超大规模数据中心客户,提供一个有竞争力的替代选项。”

增长的引擎:数据中心业务已成绝对主角

翻开迈威尔最新的成绩单,你会发现一个清晰的趋势:传统业务在褪色,AI相关业务正成为唯一的增长引擎。

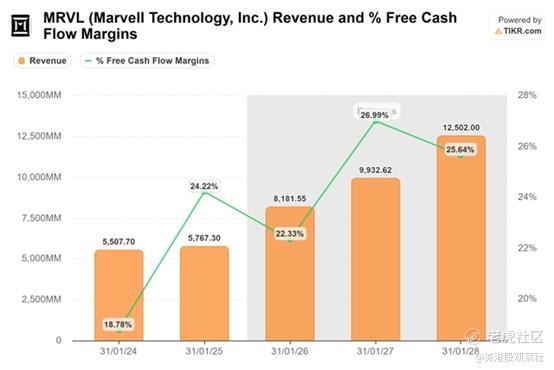

根据公司2026财年第三季度财报,其数据中心业务营收已突破58亿美元大关。要知道,就在三年前的同期,这个数字还仅仅是25亿美元。这意味着,在短短三年内,这块业务实现了超过130%的惊人增长。公司管理层更是给出了一个雄心勃勃的指引:预计数据中心业务在2026财年将实现45%的增长,并有望在2028财年继续保持40%左右的增速。

动力从何而来?秘密藏在与顶级云服务商的合作里。迈威尔已公开宣布与两家美国头部的超大规模数据中心客户(市场普遍猜测是亚马逊AWS和微软Azure)在定制芯片和网络领域达成深度设计合作。更关键的是,管理层在电话会议中暗示,与AWS的现有合作已扩展至此次收购带来的“光子架构”新领域。用他们自己的话说,这是新增了一个“增长潜力相当可观”的业务板块。

这相当于拿到了进入顶级俱乐部核心圈的“门票”。在AI军备竞赛中,云巨头的技术选型具有强大的风向标作用。一旦方案被采纳并规模化部署,后来者将很难撼动其地位。

摆在面前的“估值洼地”与“执行鸿沟”

尽管故事听起来很美好,但市场的反应却出奇地冷静,甚至有些“分裂”。

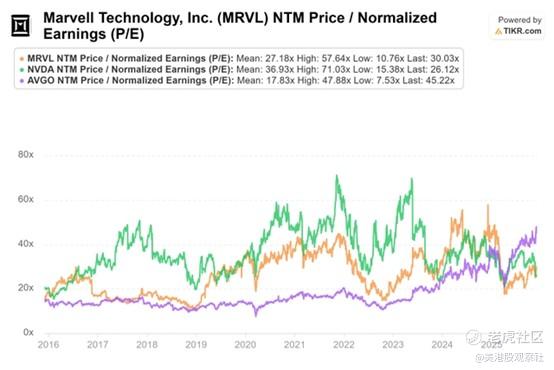

一方面,公司的盈利预期被显著上调。华尔街共识预计,其未来12个月的每股收益预期已创下新高,并有望在2028财年末达到4.66美元。另一方面,迈威尔的估值却显得相当“克制”。目前其预期市盈率约为30倍,而它的老对手博通,市盈率则超过了45倍。这中间近50%的估值差距,就像一道醒目的“鸿沟”。

市场在担心什么?我认为核心在于两点:

1.“画饼”与“烙饼”的距离:收购Celestial AI的收益,公司自己都承认要到2028财年第四季度才会在利润表上清晰体现。对于习惯了“立竿见影”的资本市场来说,等待数年无疑是一场耐心的考验。

2.巨头的“围墙”太高:英伟达凭借其CUDA生态构筑了几乎铜墙铁壁般的护城河,博通也与谷歌等大客户绑定了深厚的合作关系。迈威尔需要证明,它不仅能拿到一两个设计合作(design win),更能将这些合作转化为持续、大规模的收入流。除非它能拿下像OpenAI或Anthropic这样的下一代AI巨头作为标杆客户,否则市场对其增长天花板的疑虑很难彻底打消。

不过,从另一个角度看,这种“低估”也可能意味着机会。如果以2028财年4.66美元的盈利预期计算,其远期市盈率将降至21.5倍左右。对于一个处于AI核心赛道、且增长指引明确的公司而言,这个估值水平很难说昂贵。有分析师调侃道:“市场给迈威尔的定价,仿佛它明天就会在竞争中出局,而不是正在为未来下注。”

投资者的选择题:赌趋势,还是赌公司?

所以,摆在投资者面前的,其实是一道经典的选择题:你是赌一个确定性的行业趋势,还是赌一家公司能跨越“执行鸿沟”成为赢家?

AI基础设施的爆炸性需求是毋庸置疑的。除了训练所需的GPU,用于连接这些GPU的网络、存储和定制化芯片市场同样在飞速增长。这不再是一个“赢家通吃”的战场,而是一个足以容纳多个巨头的广阔海洋。迈威尔选择的共封装光学等技术路径,正是为了解决下一代万卡乃至百万卡集群的核心瓶颈。

从股价走势来看,尽管波动剧烈,但迈威尔的图表正在形成一系列“更高的低点”和“更高的高点”,这是一个典型的上升趋势技术信号。这表明,有一部分聪明的资金已经开始用真金白银为其长期故事投票,而不是仅仅盯着当下的估值倍数。

最终,迈威尔的这场豪赌能否成功,将取决于未来几年几个关键问题的答案:收购的技术整合是否顺利?与云巨头的合作能否从“设计阶段”走向“大规模部署”?它能否从博通和英伟达的牙缝里,抢到足够多的市场份额?

在AI这场马拉松中,发令枪早已响起。迈威尔这次不再甘当配角,它用32.5亿美元买了一张可能直通决赛圈的门票。至于这张票是头等舱还是站票,时间会给我们答案。对于投资者而言,这或许是一个需要保持关注、并耐心等待关键验证节点的故事。毕竟,在科技行业,最大的风险有时不是下注,而是在趋势明朗时,你发现自己手中空空如也。