霍尔木兹海峡重开、美联储议息在即,沃什会释放降息信号吗?

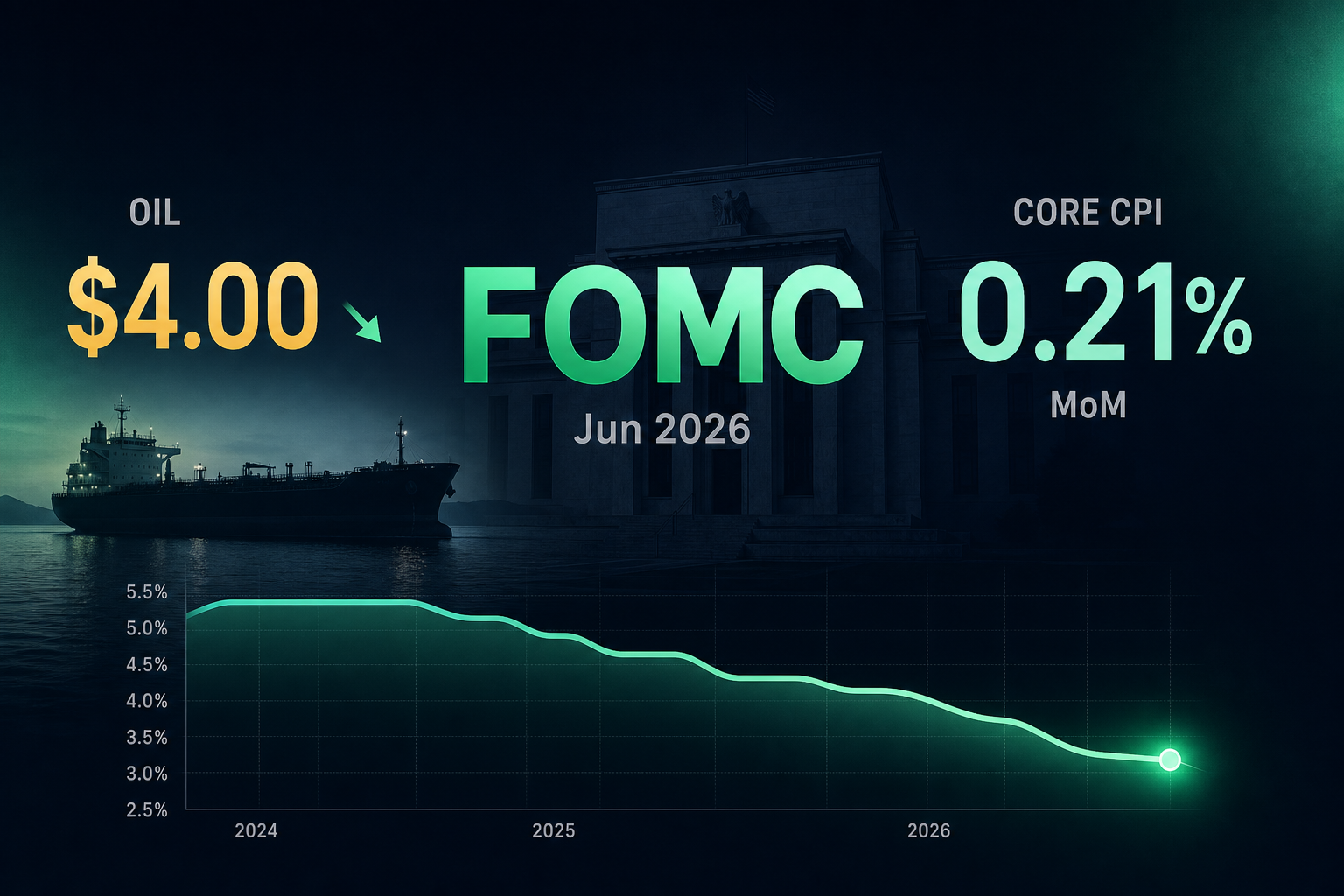

本周,美联储将迎来沃什担任主席后的首次FOMC会议。在市场普遍预计联邦基金利率将维持在3.5%-3.75%区间不变的背景下,投资者关注的焦点已经不再是本次会议是否调整利率,而是沃什将如何解读近期出现的一系列新变化。

过去几个月,市场一直围绕通胀反弹和加息风险展开交易。然而就在美联储会议召开前夕,两大关键变量开始出现转向迹象。一方面,美国与伊朗达成停火协议后,霍尔木兹海峡恢复通航预期明显升温,能源供应风险有所缓解;另一方面,美国5月核心CPI数据低于预期,显示基础通胀压力正在逐步降温。

当能源价格上涨风险减弱、核心通胀改善迹象增多,美联储是否还有必要继续维持强硬立场?沃什上任后的首次FOMC会议,或许将成为市场重新评估未来利率路径的重要节点。

霍尔木兹海峡重开,为什么市场突然开始重新审视美联储?

作为全球最重要的能源运输通道之一,霍尔木兹海峡承担着全球约五分之一原油运输量。过去一段时间,中东局势持续紧张,市场担忧一旦航运受到影响,全球能源供应将面临冲击,进而推高国际油价和全球通胀水平。

正是在这样的背景下,美国与伊朗达成停火协议被市场视为重要转折点。虽然霍尔木兹海峡尚未完全恢复正常状态,后续局势仍存在不确定性,但市场已经开始提前交易“恢复通航”的预期。

对于投资者而言,这不仅意味着地缘政治风险下降,更意味着此前支撑通胀反弹预期的重要因素正在减弱。过去数月,能源价格上涨始终是市场担忧美联储进一步收紧政策的重要原因之一,而随着供应风险缓解,市场开始重新审视一个问题:如果油价不再上涨,美联储是否还有必要维持如此鹰派的立场?

事实上,美联储当前面临的挑战已经不再只是控制通胀,还包括如何在通胀逐渐回落与经济增长放缓之间寻找平衡。当能源风险开始消退,政策讨论的重点也可能随之发生变化。

油价正在回落,美联储最大的通胀担忧开始消失

能源价格之所以重要,不仅因为其直接影响消费者支出,更因为它往往会迅速传导至运输、制造和服务等多个领域,从而影响整体通胀走势。

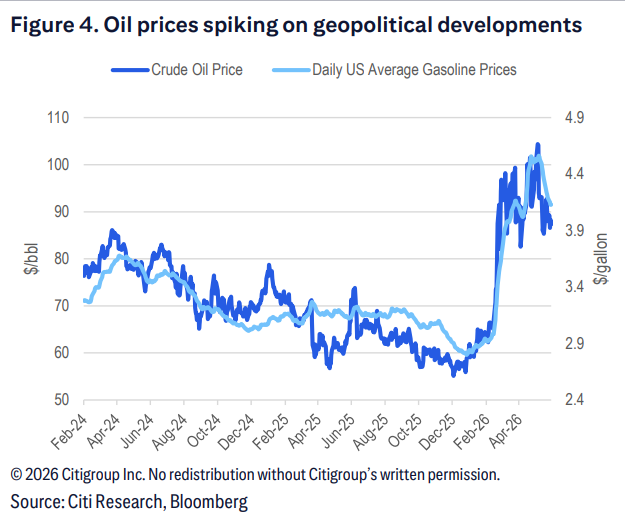

此前,中东局势升级推动国际油价和美国汽油价格同步上涨,引发市场对于“第二轮通胀”的担忧。然而随着停火协议达成以及霍尔木兹海峡恢复通航预期升温,能源市场已经出现明显变化。

据花旗数据显示,美国全国平均汽油价格已经连续一个月回落,从每加仑约4.50美元下降至4.00美元附近。与此同时,国际油价也从前期高位明显回调。花旗认为,如果未来能源供应进一步恢复正常,油价仍有继续下行的空间。

对于美联储而言,这一变化具有重要意义。过去一段时间,能源价格始终是通胀反弹风险的重要来源之一,因此也是鹰派官员维持高利率立场的重要依据。但如果油价持续回落,那么未来整体通胀数据将获得更多下行压力。

换句话说,能源价格对于货币政策的影响正在发生变化。此前被视为通胀风险的因素,如今正在逐渐转变为帮助通胀回落的力量。如果油价持续回落,美国整体通胀数据未来数月有望进一步走弱,能源价格对于通胀的拖累作用也可能逐渐显现。

油价上涨曾经是鹰派立场的重要支撑,而在新的市场环境下,它可能反而成为削弱鹰派逻辑的关键变量。

核心CPI意外降温,鹰派逻辑正在被削弱

如果说能源价格更多反映外部冲击,那么核心通胀则是美联储判断长期价格趋势的核心依据。

过去一年,美联储始终保持谨慎,一个重要原因就在于核心通胀表现出较强的黏性。即便整体通胀出现回落,决策层仍担心基础价格压力尚未得到充分控制。

然而最新公布的数据却显示出不同信号。美国5月核心CPI月环比仅增长0.21%,明显低于市场此前预期,也成为近期最温和的数据之一。

更值得关注的是,目前各项核心通胀指标开始出现分化。虽然核心PCE预计仍维持相对较高水平,但截尾均值PCE以及核心CPI均呈现出更加清晰的下行趋势,并逐步向美联储2%的长期目标靠近。

在花旗看来,核心PCE目前仍是主要通胀指标中相对偏强的一项,而核心CPI和截尾均值PCE则呈现出更明显的回落趋势。

这意味着市场此前担忧的“通胀重新失控”并未得到更多数据支持。相反,越来越多指标显示,美国基础通胀压力正在逐步缓解。

对于沃什而言,这种变化无疑增加了政策操作空间。虽然一次数据不足以改变货币政策方向,但当能源价格回落与核心通胀改善同时出现时,美联储继续维持强硬表态的理由显然已经不像几个月前那样充分。

市场为什么还在押注加息?

尽管能源价格回落、核心通胀改善,但市场目前仍未完全放弃未来加息的可能性。

从近期利率期货定价来看,加息概率虽然较此前已有所回落,但市场对于未来利率维持高位运行的预期仍然存在。从图表可以看到,投资者对于未来政策利率的预期仍明显高于年初水平。

这种现象的背后,其实反映的是市场对过去几个月风险环境的惯性判断。

此前市场交易的核心逻辑非常清晰:中东局势升级导致油价上涨,油价上涨推动通胀反弹,而通胀反弹最终迫使美联储维持更高利率甚至进一步加息。因此,两年期美债收益率一度持续走高。

但问题在于,这套逻辑建立在能源风险持续恶化的前提之上。而如今,霍尔木兹海峡恢复通航预期正在改变这一前提。

如果未来油价继续回落,而核心通胀持续改善,那么市场当前对于未来利率的定价可能面临重新调整。换句话说,市场仍在交易旧剧本,而现实环境已经开始发生变化。

这也是为什么越来越多机构开始讨论降息预期重新定价的可能性。即便美联储短期内不会降息,只要加息逻辑继续被削弱,市场对于未来政策方向的判断就有可能发生转变。

沃什首次FOMC会议,真正值得关注的是什么?

从目前情况来看,本次FOMC会议最没有悬念的部分反而是利率决定本身。市场几乎一致预计,美联储将维持现有利率水平不变。

与此同时,最新点阵图大概率仍将显示官员对于未来利率路径保持谨慎态度,声明措辞也未必会出现明显变化。

真正决定市场反应的,将是沃什在会后新闻发布会上的表态。

投资者最关注的问题包括:美联储是否仍将能源价格视为主要通胀风险?如何评价近期核心CPI降温?对于未来经济增长和就业市场有何判断?以及最重要的,美联储是否开始调整对于未来政策路径的表述?

需要强调的是,市场关注的并不是本次会议是否降息,因为这一结果几乎没有悬念。真正重要的是,美联储是否开始为未来政策转向创造条件。

如果沃什承认能源风险正在缓解,同时对核心通胀改善给予更多肯定,那么即便没有明确提及降息,市场依然可能将其解读为偏鸽派信号。

对于当前市场而言,态度的变化往往比行动本身更重要。

降息预期一旦重启,哪些市场最先受益?

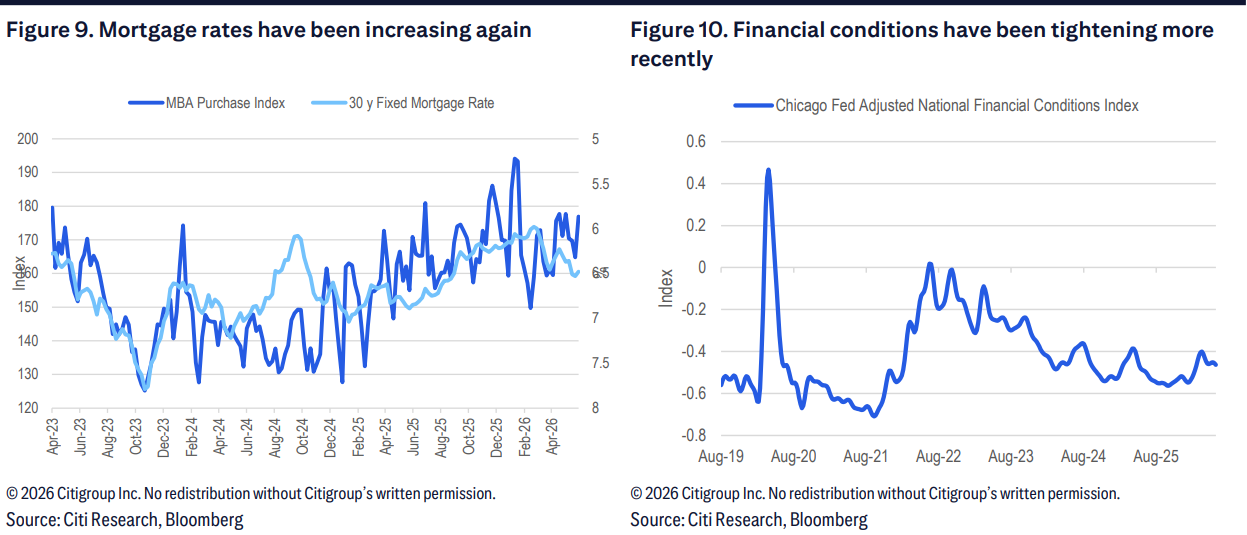

除了通胀因素之外,美联储还必须面对高利率对于经济活动带来的影响。

从图表花旗发布研究报告可以看到,美国房贷利率近期重新走高,而金融条件指数也显示整体融资环境较此前明显收紧。对于房地产市场、企业融资以及消费者支出而言,高利率已经开始形成实质性压力。

随着金融条件持续收紧,美国经济对于高利率的敏感度正在不断提升。如果未来通胀继续改善,那么美联储释放更温和政策信号的必要性也将随之增加。

从市场角度来看,一旦降息预期重新升温,受益最明显的往往是利率敏感资产。美国国债通常会率先反应,尤其是两年期美债;科技成长股也可能因为估值压力缓解而获得支撑;房地产相关板块有望受益于融资成本下降;黄金则可能从实际利率回落中获得推动。

因此,市场真正关注的并不是降息何时发生,而是利率预期是否已经开始转向。

沃什面临的第一次真正考验

沃什上任后的首次FOMC会议,大概率不会带来利率变化,但它可能决定市场接下来几个月最重要的问题:美联储究竟是在等待下一次加息,还是已经开始失去继续鹰派的理由?

随着霍尔木兹海峡恢复通航预期升温、能源价格回落以及核心通胀降温,过去支撑鹰派立场的几个关键因素正在发生变化。虽然这些变化尚不足以直接推动降息,但已经足以让市场重新审视未来利率路径。

对于沃什而言,本周最重要的任务或许并不是告诉市场何时降息,而是解释在新的宏观环境下,美联储是否仍有必要保持此前那样的警惕。如果他的表态比市场预期更温和,那么未来几个月市场讨论的重点或许将不再是“美联储还会不会加息”,而是“支撑加息的逻辑是否正在逐渐失效”。