激光雷达“第二股”登陆港股:图达通能复制禾赛的暴涨神话吗?

港股市场最近又迎来一位“硬科技”玩家。12月10日,图达通(Innovusion)通过DeSPAC(特殊目的收购公司反向并购)方式,正式在港交所主板挂牌,股票代码02665.HK。这家被业内称为“蔚来御用雷达”的公司,议定估值高达117亿港元,成为继禾赛科技之后,又一家登陆资本市场的全球车规级激光雷达头部厂商。

港股市场最近又迎来一位“硬科技”玩家。12月10日,图达通(Innovusion)通过DeSPAC(特殊目的收购公司反向并购)方式,正式在港交所主板挂牌,股票代码02665.HK。这家被业内称为“蔚来御用雷达”的公司,议定估值高达117亿港元,成为继禾赛科技之后,又一家登陆资本市场的全球车规级激光雷达头部厂商。

投资者们记忆犹新:今年初,禾赛科技在美股市场一度上演“膝盖斩”后又强劲反弹的过山车行情,让不少人又爱又恨。如今,带着“全球首家实现车规级高性能激光雷达量产”光环的图达通来了,它究竟是下一个价值洼地,还是又一个需要耐心等待的“烧钱故事”?

不只是“蔚来概念股”:拆解图达通的真实家底

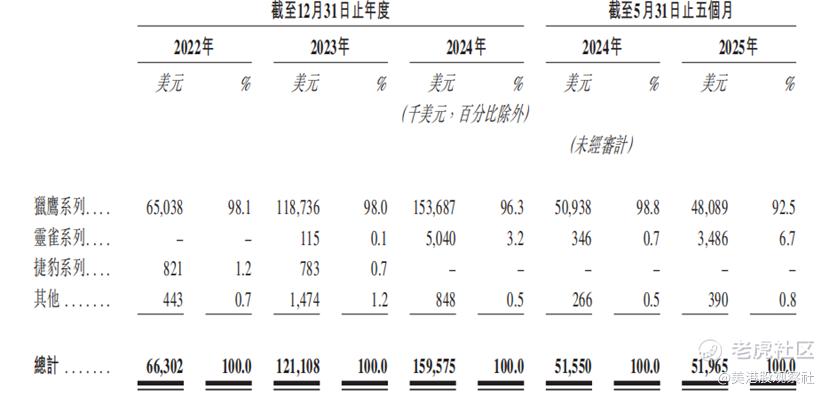

提到图达通,很多人的第一反应是蔚来。没错,从ET7到刚刚发布的ET9,蔚来旗下九款车型的前向激光雷达清一色采用了图达通的“猎鹰”系列产品。根据最新招股文件,2024年全年,图达通交付了约23万台车规级激光雷达,其中大部分流向了蔚来。这也导致公司收入高度集中,过去几年中国市场贡献了超过97%的营收。

但把图达通简单看作“蔚来概念股”可能低估了它的野心。公司的技术路线选择颇为巧妙,走的是 “高低搭配” 的差异化路线:

高端局(猎鹰系列):采用1550纳米激光波长,探测距离最远可达500米。这个波长对人眼更安全,功率可以做得更高,适合高速场景下识别远处的小物体(比如掉落的轮胎或小动物)。目前全球能批量生产1550纳米激光雷达的公司屈指可数。

走量局(灵雀系列):采用更主流的905纳米波长,主打中短距、宽视场,成本更具优势。它瞄准的是城市领航辅助驾驶(City NOA)、盲区监测甚至换电站等场景,这才是未来可能“上量”的大市场。

这种策略有点像手机芯片市场:用高端产品立品牌、拿定点,用中端产品抢份额、冲规模。根据咨询机构Yole的最新报告,在2023年全球ADAS激光雷达市场份额中,图达通已跻身前五。而根据公司披露,除了蔚来,他们还拿到了另外14家主机厂和自动驾驶公司的“设计定案”,这意味着未来收入来源有望多元化。

财务的“微笑曲线”:何时能跨过盈利门槛?

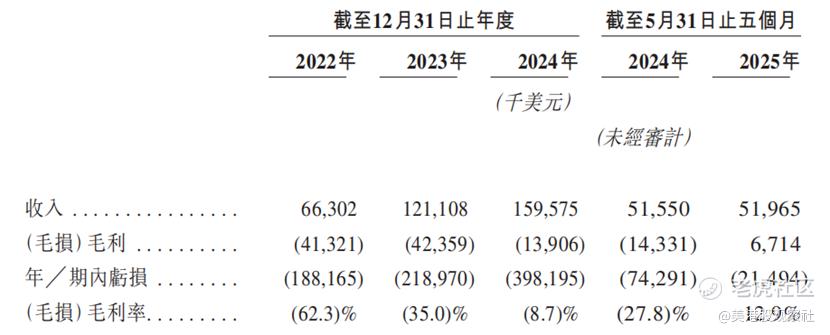

对于激光雷达这类硬科技公司,投资者最头疼的就是“烧钱”。图达通的财报确实还写着赤字:2022年至2024年,累计亏损超过8亿美元。但仔细看趋势,你会发现一条逐渐上扬的“微笑曲线”。

最关键的转折点出现在毛利率上。2022年,公司每卖出一台雷达,毛损率高达62.3%,相当于“卖一台亏一台”。但到了2025年前五个月,毛利率已经转正至12.9%。这是一个强烈的积极信号,说明规模效应开始显现,制造成本得到了有效控制。

成本下降的秘密,藏在供应链和量产能力里。图达通在苏州、德清等地建立了生产基地,年产能已达75万台。更重要的是,他们通过与关键部件供应商建立战略联盟、提升生产自动化水平,实现了原材料成本的持续下降。招股书显示,猎鹰系列产品的单位成本在过去几年显著降低,这是毛利率改善的核心驱动力。

当然,盈利之路还有障碍。高昂的研发费用(2024年研发开支占营收比例超过70%)和销售行政开支,仍然让公司整体处于净亏损状态。管理层给出的指引是,随着营收规模扩大和费用率下降,公司有望在2026年前后向净利润转正迈进。这需要投资者给予足够的耐心。

行业站在爆发前夜,但“内卷”已经白热化

抛开公司看行业,激光雷达的故事依然性感。根据知名市场研究机构Deloitte的预测,全球激光雷达市场规模将从2024年的约30亿美元,增长至2030年的近500亿美元,年复合增长率超过50%。驱动因素很明确:L2+及以上高级别辅助驾驶渗透率的快速提升,以及Robotaxi、智慧交通等非汽车场景的拓展。

中国市场的增速可能更快。随着小米SU7、问界M9、极氪007等一批搭载激光雷达的“智驾标杆”车型热销,激光雷达正从高端选配走向主流标配。有行业分析师预计,到2025年,中国新车中激光雷达的搭载率有望突破10%。

然而,巨大的蛋糕也引来了惨烈的竞争。这个赛道目前聚集了禾赛、速腾聚创、图达通等中国头部玩家,以及Luminar、Aeva等海外公司。价格战早已打响,一些905纳米雷达的单价已经从几年前的数千元人民币下探到千元级别。与此同时,技术路线之争也未停歇,纯固态、Flash等新技术虎视眈眈,试图颠覆现有的半固态主流方案。

在这种“内卷”格局下,图达通的护城河在于其1550纳米路线的先发量产优势和已经验证的车规级可靠性。汽车供应链讲究“稳定压倒一切”,一旦通过严苛的车规认证并量产上车,后来者很难轻易替换。这也是为什么蔚来与图达通绑定如此之深。

投资视角:机会与风险并存的一笔交易

对于港股和美股投资者而言,图达通的上市提供了又一个参与自动驾驶硬件浪潮的标的。其投资逻辑可以归结为以下几点:

潜在机会:

1.行业贝塔(β)依然强劲:智能驾驶是未来5-10年汽车产业最确定的趋势之一,激光雷达作为核心传感器,需求天花板还很高。

2.客户多元化进行时:摆脱对单一客户的依赖,是公司估值提升的关键。14个设计定案如果顺利转化为量产订单,将极大改善收入结构。

3.盈利拐点可期:毛利率转正是第一个里程碑,随着灵雀系列上量和管理费用摊薄,净利率转正可能比市场预期更早到来。

需要警惕的风险:

1.大客户依赖症:短期内,蔚来的销量波动仍将直接冲击公司业绩。蔚来车型的销量能否持续增长,是悬在头上的“达摩克利斯之剑”。

2.技术迭代风险:如果成本更低的纯固态激光雷达技术提前成熟并量产,可能对现有的半固态方案形成降维打击。

3.激烈的价格竞争:行业“内卷”可能导致增收不增利,即便销量上去,利润空间也被严重挤压。

回到最初的问题:图达通能复制禾赛的走势吗?恐怕很难简单复制。禾赛的故事伴随着美股市场对中概科技股的风险偏好起伏,而图达通登陆的是当前流动性相对紧张的港股。它的表现,将更直接地取决于其自身基本面的兑现速度——即新客户的拓展、成本的控制以及盈利拐点的到来。

在智能驾驶的漫长赛道上,激光雷达公司们既是战友也是对手。图达通拿到了下一阶段的入场券,但真正的比赛,现在才刚刚开始。对于投资者来说,这或许不是一场能快速决出胜负的短跑,而是一场考验眼光和耐心的马拉松。