曹操出行:Robotaxi的“百城千亿”豪赌,是下一个特斯拉还是泡沫?

当一家网约车公司不再只盯着司机和乘客,而是开始谈论“天地空一体化”和“十年千亿GTV”时,投资者是该兴奋地按下买入键,还是该警惕地捂紧钱包?

当一家网约车公司不再只盯着司机和乘客,而是开始谈论“天地空一体化”和“十年千亿GTV”时,投资者是该兴奋地按下买入键,还是该警惕地捂紧钱包?

最近,如果你关注出行赛道,很难忽略一个消息:曹操出行在杭州搞了个大动静,发布了雄心勃勃的Robotaxi(自动驾驶出租车)战略。核心目标简单粗暴:未来十年,覆盖100个城市,累计总交易额(GTV)达到1000亿人民币。

这听起来不像是一家“网约车老二”该有的梦想,更像是一家科技巨头的宣言。但问题是,这个故事,资本市场会买单吗?

一、 撕掉“网约车”标签,曹操到底想变成什么?

首先,我们得重新认识一下曹操出行。如果只看老本行,它就是一家典型的“车厂系”网约车平台——背靠吉利,市场份额稳居行业第二(约5.4%),在全国163个城市运营,财务上亏损持续收窄,毛利率爬升到8%以上,生意模型正走向可持续。

但这只是冰山一角。这次发布会的关键信号在于,曹操被正式“加冕”为吉利集团Robotaxi商业化的总前台和核心载体。 吉利控股集团CEO安聪慧亲自站台,定调非常清晰:曹操不再是简单的出行平台,而是集团探索未来出行、验证前沿技术的“先锋实验室”。

这意味着什么?意味着吉利在整车制造、智能驾驶、低轨卫星(时空道宇)、飞行汽车(沃飞长空)等领域编织的“未来出行”大网,最终都要通过曹操这个运营平台去落地、去闭环、去赚钱。

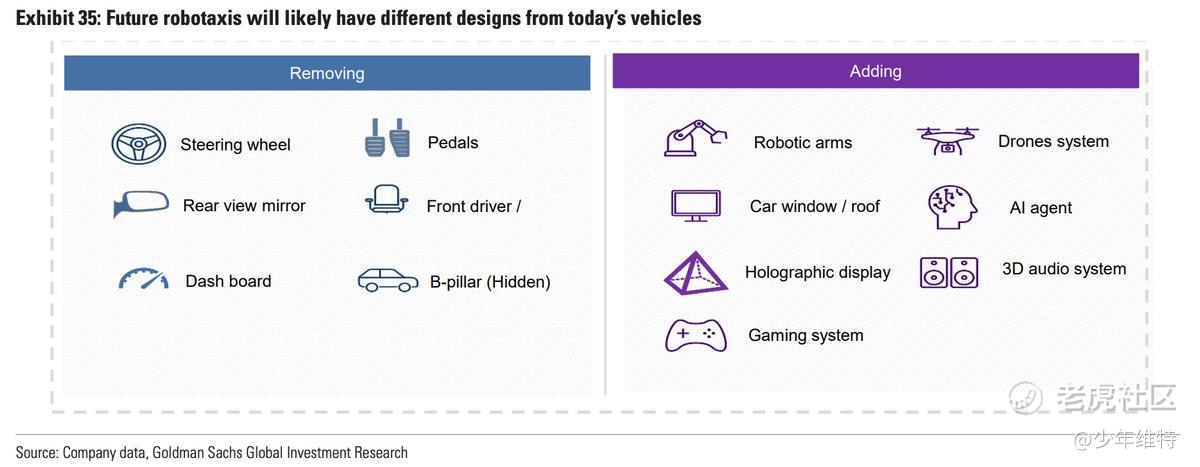

曹操自己提出了一个“三位一体”模式:智能定制车 + 智能驾驶技术 + 智能运营。他们甚至造了个新词——“绿色智能通行岛”,作为Robotaxi的运营枢纽,里面还预留了飞行汽车的起降位。这格局,一下子从“打车”跃迁到了“构建未来城市交通基础设施”。

所以,现在的曹操,是一家披着网约车外衣的“出行科技基础设施”公司。它的估值逻辑,正在从传统的市盈率/市销率,向更性感的“未来市场占有率贴现”模型切换。

二、 Robotaxi的蛋糕:是画饼,还是真金白银?

讲未来不能空口白话,得看市场有多大。在这方面,国际大行的预测相当激进。

高盛在近期的一份重磅报告中预测,中国的Robotaxi市场将从2025年约5400万美元的规模,暴增至2030年的120亿美元,并在2035年达到约470亿美元,年复合增长率高达96%。这相当于未来十年有近700倍的增长空间。

更关键的是拐点。行业普遍认为,2028-2030年期间,Robotaxi将从“小范围试点”进入“大规模城市级部署”阶段,市场规模将首次突破百亿美元门槛。现在各家拼命建示范区、拿牌照,都是在为这个拐点后的爆发式增长抢跑。

那么,曹操喊出的“十年千亿”(约140亿美元)目标,在这个大盘子里算什么水平?如果参照高盛2035年470亿美元的预测,曹操的目标意味着要拿下约30%的市场份额。作为一个拥有现成运营网络、车队管理和吉利生态支持的玩家,这个目标虽极具挑战,但并非天方夜谭。

三、 曹操的筹码:不止有爸爸,还有“重资产”的护城河

在Robotaxi这场牌局里,曹操手里捏着几张好牌:

1.现成的土壤与网络:作为全国第二大合规平台,它在163个城市有现成的运营体系、用户基础和地方政府关系。这意味着它部署Robotaxi,是“锦上添花”,而不是“从零垦荒”。

2.独特的定制车与资产管理能力:曹操拥有庞大的定制新能源车队(如曹操60),这些车从设计之初就为共享出行优化,支持60秒极速换电,据称能降低约36%的全生命周期成本。大规模的车队管理、换电维修网络,是纯技术公司不具备的“重资产”壁垒。

3.吉利生态的“全家桶”支持:这是曹操最独特的优势。吉利的整车制造、千里智驾的自动驾驶方案、时空道宇的卫星通信、沃飞长空的eVTOL,构成了一个从地面到低空的立体技术生态。曹操是这个生态的“集成应用出口”。

这种“垂直整合”路线,好处是抗周期。行业风口来时,它有最炫酷的故事;即便自动驾驶落地慢一点,它还有网约车业务提供现金流,不至于饿死。这有点像特斯拉早期的故事:电动车卖得再慢,也有碳积分收入和其他业务撑着梦想。

四、 关键催化:政策、技术与成本的“三重门”正在打开

梦想照进现实,需要催化剂。目前来看,三把钥匙正在转动:

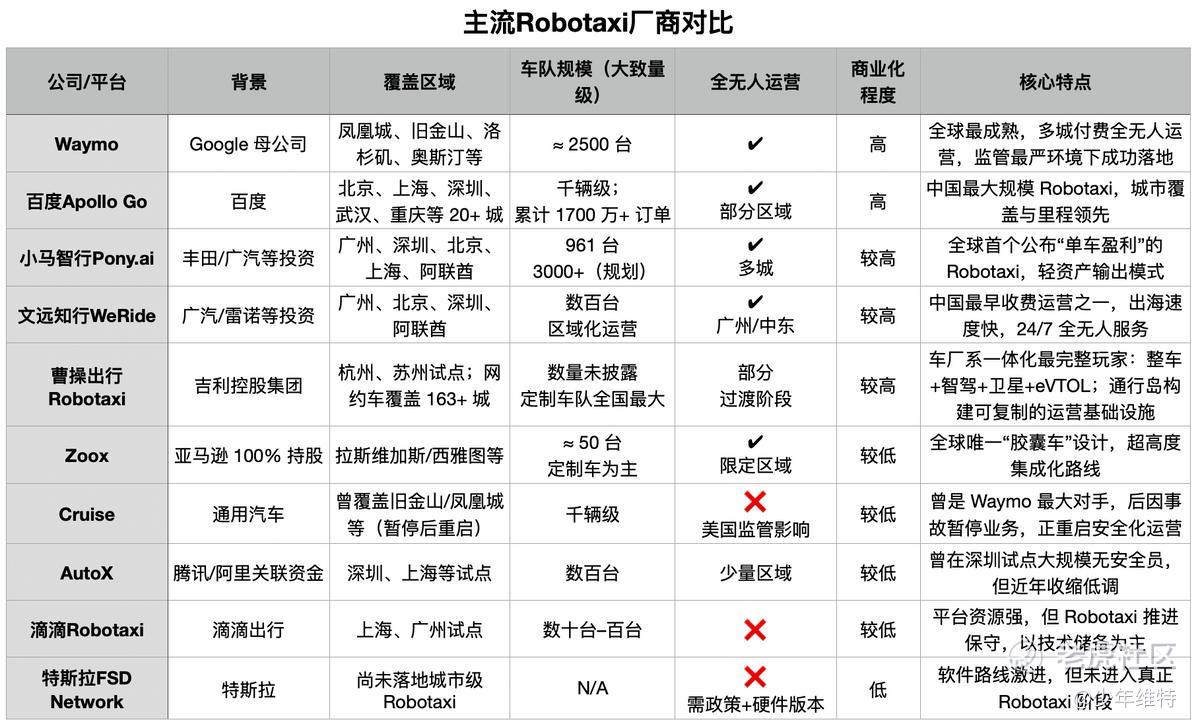

1.政策门越开越大:全无人驾驶的商用牌照正在从特例走向常态。北京、武汉、深圳、广州、上海等地已向百度、小马智行、AutoX等企业发放了全无人商业化试点或运营许可。政策壁垒的松动,是行业扩张的前提。

2.技术拐点清晰可见:自动驾驶不再是“期货”。以小马智行为例,其在广州的Robotaxi车队,第七代车型已实现单车日均23单,并宣称18天即可跑通单位经济模型。更重要的是,其最新一代自动驾驶套件的成本据称下降了70%。当技术可靠性与成本下降曲线交汇,商业模型就成立了。

3.运营模式创新降本:曹操提出的“绿色智能通行岛+人形机器人”运营思路,旨在通过自动化完成充电、清洁、巡检、调度,最大限度压降车辆的闲置时间和人工运维成本。首批入驻杭州通行岛的越疆人形机器人,就是这种思路的体现。

五、 估值迷思:现在上车,是抄底还是接盘?

最后,回到投资者最关心的问题:曹操出行(02643.HK)现在的股价,到底反映了多少Robotaxi的预期?贵不贵?

目前,主流券商如中金、中信等,在曹操发布半年报后给出的目标价大多在70港元区间。但他们的估值模型,主要还是基于其网约车基本盘,仅将Robotaxi视为远期期权,测算也多只看到2030年。

这带来一个有趣的预期差。如果市场最终相信曹操能成为Robotaxi时代的核心基础设施运营商之一,那么它的估值体系将彻底重构——从一家“运输服务公司”转向一家“科技平台公司”。参考其他科技出行平台的估值倍数,那将是另一个量级的故事。

当然,风险也摆在明面:技术落地不及预期、政策反复、跨城市复制“通行岛”模式的重资产投入巨大、以及来自滴滴、百度Apollo、小马智行等强大对手的竞争。

在我看来,投资曹操,本质上是在投资一个信念:你相不相信,十年后的城市街道上,会有相当一部分出租车没有司机?你相不相信,吉利有能力和决心,通过曹操把这个未来变成现实?

如果相信,那么现在的股价可能只是序幕;如果不信,那这就是一个昂贵的概念泡沫。市场永远在共识与分歧间摇摆,而巨大的收益,往往就藏在当前的巨大分歧里。你的答案是什么?